Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Безналичный денежный оборот и его характеристика

Безналичный денежный оборот представляет собой часть денежного оборота, в котором движение денежных средств осуществляется в безналично-денежной форме в порядке перечисления (перевода) денежных средств со счета плательщика в банке на счет получателя, путем зачета взаимных требований, а также с использованием других банковских операций. Движение денежных средств в безналичной форме опосредует смену товарной формы стоимости на денежную, денежной — на товарную, а также процессы распределения и перераспределения средств финансовым и кредитным методами. Безналичный денежный оборот охватывает: § движение общественного продукта; § распределение и перераспределение национального дохода; § платежи за товары, услуги и выполненные работы; § платежи, связанные с формированием доходов бюджета и осуществлением бюджетных расходов; § платежи, относящиеся к источникам капитальных вложений; § расчеты, связанные с финансированием предприятий; § бюджетные, внутриотраслевые, внутрихозяйственные перераспределения денежных средств; § получение и погашение банковских ссуд; § выплату и использование части денежных доходов населения и другие платежи и поступления. Преимущественное развитие безналичного денежного оборота по сравнению с налично-денежным обращением объясняется как объективными причинами, так и сознательно проводимыми государством мероприятиями с целью создания рациональной системы денежных расчетов и экономии общественных издержек обращения, поскольку скорость движения денег в безналичном денежном обороте значительно выше скорости движения денег в налично-денежном обращении. Величина безналичного денежного оборота зависит от объема продукции реализуемой предприятиями, уровня оптовых и заготовительных цен, звенности расчетов, размеров распределения и перераспределения денежных средств в безналичной форме. Расширение безналичного денежного оборота в условиях перехода к рынку обусловлено развитием экономики, последствиями технологической революции в банковском деле, специализацией и кооперированием производства, ростом технической и энергетической вооруженности, развитием организованных форм сбережений и безналичных расчетов населения, повышением уровня цен, развитием новых форм хозяйствования и другими факторами.

В безналичном денежном обороте деньги функционируют в качестве средства платежа. Это определяется тем, что перечисления по счетам отделены во времени от движения материальных ценностей, которое они опосредуют, погашение денежных обязательств происходит после их возникновения. При зачете взаимных требований на счетах в банках отражается лишь не зачтенная разница - кредитовое или дебетовое сальдо. Однако по счетам, открываемым для ведения зачетов, проводится полностью вся сумма зачитываемых средств, которая включается в объем безналичного денежного оборота. Безналичный денежный оборот связан с кредитными отношениями, возникающими в процессе замещения действительных денег кредитными операциями. При отсутствии средств на счете плательщика безналичный денежный оборот может осуществляться за счет банковского кредита. 27. Понятие и содержание совокупного платежного оборота

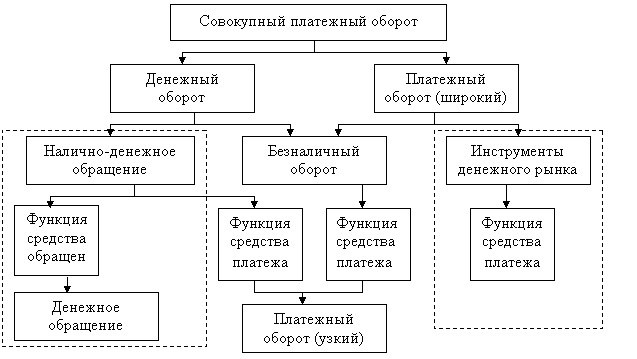

Не всякое движение денег можно отнести к денежному обороту, а только такое, в процессе которого денежные знаки переходят от одного субъекта к другому, выполняя таким образом функцию средства обращения либо средства платежа. Очевидно, что к денежному обороту неправомерно относить: - движение денежных средств по разным счетам одного владельца; - движение денежных средств, в котором они выступают только как счетные единицы, например, бухгалтерские проводки по внутрибанковским счетам без отражения их на расчетных счетах клиентов; - перемещение наличных денег без передачи другому владельцу и т.п. Денежный оборот – это процесс кругооборота денег в наличной и безналичной формах, выполняющих функции обращения и платежа. Налично-денежное обращение– часть денежного оборота, относящаяся к обращению наличных денег, выполняющих функции средства обращения и средстваплатежа. Платежный оборот(в узком смысле) – движение денег, в процессе которого они выполняют функцию средства платежа.В широком смыслепод платежным оборотом понимается движение не только денег (наличных и безналичных), но и других средств платежа – инструментов денежного рынка,выполняющих функцию средства платежа.

Совокупный платежный оборот представляет собой процесс движения денег в наличной и безналичной формах и инструментов денежного рынка, выполняющих функции средства обращения и средства платежа и обслуживающих экономические отношения между субъектами хозяйственной деятельности. Иными словами, совокупный платежный оборот – совокупность всех денежных потоков. Независимо от формы организации оборота они представляют собой стоимость всех товаров, произведенных в обществе. Наличные и безналичные деньги в совокупном платежном обороте – это деньги, принимающие различные формы на разных стадиях обращения. Безналичные деньги эмитируются в виде записей на счетах банков. В зависимости от потребностей экономики (и ее субъектов) можно обменять их на наличные денежные знаки (банкноты и монеты). Наличные деньги постоянно переходят из наличной формы в безналичную и наоборот. Безналичные деньги – это стадия кругооборота денег, принадлежащих конкретному экономическому субъекту. Платежная система и ее виды

Платежная система - совокупность законодательно регулируемых элементов, обеспечивающих совершение платежей между сторонами в процессе выполнения ими своих обязательств. Устойчивая и быстродействующая платежная система, обеспечивающая потребности банков, экономических институтов, субъектов хозяйствования в проведении расчетов - необходимая предпосылка эффективного функционирования экономики страны. Виды: • По форме собственности: Государственные - собственником и оператором выступает центральный банк, исполняющий одновременно и роль участника системы Частные - собственником и оператором выступает объединение крупных коммерческих банков в лице банковских ассоциаций и клиринговых палат Смешанные - находятся в совместной собственности коммерческих банков и центрального банка, либо действуют на основе разделения функций собственника и оператора между центральным банком и частными агентами • По сфере распространения: Локальные - функционируют для отдельных регионов и связаны с обслуживанием розничных и мелкооптовых сделок Национальные - функционируют в рамках всей страны и связаны с обслуживанием крупных оптовых сделок и финансовых операций Межнациональные - создаются для проведения платежей между странами • По технологии проведения расчетов: Расчеты на валовой основе, т.е. в полной сумме, без всякого зачета (клиринга); Расчеты на чистой (нетто) основе - учитывают встречные требования и обязательства • По способу завершения расчета: Расчеты в режиме дискретного времени, т.е. один или несколько раз в течение дня Расчеты в режиме реального времени в течение всего дня • По составу участников: Одноуровневые ПС: все участники являются прямыми и имеют счет у расчетного оператора системы. Двухуровневые ПС: присутствуют как прямые участники (банки), так и ассоциированные (банки и небанковские институты) • По порядку участия в расчетах: Централизованный - через корреспондентские счета в Национальном банке Децентрализованный - через систему взаимных корреспондентских счетов, открываемых банками друг другу, в том числе и в банках за границей

|

||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 77; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.27.244 (0.007 с.) |