Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет доходов предприятия связи и объема продукцииСодержание книги

Поиск на нашем сайте

Главная цель предприятия связи состоит в предоставлении потребителям телекоммуникационных услуг, доходы (выручка) от их реализации по установленным тарифам называются доходами предприятия. Общий объём доходов от основной деятельности определяется их суммой, полученной от всех видов услуг, предоставленных соответствующим группам потребителей. Валовой доход предприятия равен сумме доходов от основной и неосновной деятельности (например, предоставление услуг, не связанных с передачей сообщений, таких как приём коммунальных платежей, ксерокопирование и других непрофильных услуг). Полученные предприятиями (АО) доходы за реализацию услуг служат источником возмещения эксплуатационных затрат. Поскольку производственный процесс по созданию услуг и эксплуатационно-техническому обслуживанию оборудования и сооружений связи, а также непосредственное взаимодействие с потребителями осуществляется в рамках филиалов (структурных единиц предприятий), последние должны наделяться необходимыми денежными средствами для компенсации затрат, связанных с их производственной деятельностью. Поэтому часть общих доходов от основной деятельности предприятий (АО) подлежит распределению между структурами, входящими в их состав. Методы распределения доходов внутри хозяйствующих субъектов могут быть различны. Акционерные общества электросвязи, как правило, принимают такой порядок распределения доходов, при котором каждый филиал полностью оставляет себе доходы от дополнительных услуг и неосновной деятельности, а также часть доходов от основных услуг в размере, достаточном для покрытия их текущих расходов. Эти средства должны возмещать расходы на оплату труда работников и выплату премий в соответствии с действующим в данном предприятии положении о премировании, покрытие материальных затрат, включая расходы, связанные с капитальным ремонтом средств связи, содержанием объектов социально - бытовой сферы и жилого фонда, находящегося на его балансе и др. Оставшаяся часть доходов от основной деятельности всех филиалов формирует стабилизационный фонд акционерного общества. Он предназначается для наделения собственными оборотными средствами тех предприятий, которые в силу своей специфики не работают непосредственно с потребителями услуг, а осуществляют обслуживание средств связи. Из стабилизационного фонда АО осуществляется выплата средств по действующей системе взаиморасчетов между предприятиями связи за взаимно предоставляемые ресурсы в процессе создания сетевых услуг, а также формируется амортизационный фонд. Доходы, которые получает предприятие связи за весь объем реализованных потребителем услуг по действующим тарифам, составляют сумму доходов от эксплуатации средств связи. Общая сумма, грн. доходов от реализации услуг по отрасли связи в целом представляет собой денежное выражение стоимости всего объема реализованных услуг связи.

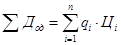

где å Дод - общая сумма доходов от основной деятельности, грн.; qі- объем і-того вида услуг в натуральном выражении; Ці - цена на продукцию і-того вида, грн. Расчитаем сумму доходов от установления ТА: квартирный сектор: Дкв = 4730 ∙ 720 = 3405600 грн

деловой сектор:

Дд = 2750 ∙ 720 = 1980000 грн

По этой же формуле расчитываем сумму доходов от остальных видов деятельности предприятия связи. Доходы от реализации услуг городской телефонной сети состоят из доходов от установки телефонных аппаратов, доходов от абонентной платы за услуги, которые предоставляют в виде каналов связи и соответствующих конечных устройств (телефонных аппаратов), доходов от дополнительных видов услуг, а также доходов, которые поступают от операторов междугородной и международной телефонной сети ММТМ и доходы от Интернета. В результате произведённых расчётов составляем таблицу 2.

Таблица 2 - Доходы предприятия

Расчет капитальных затрат

Развитие и модернизация сетей связи на основе современных технологий обработки коммутации и передачи информации, внедрение новых услуг и служб, интеграция в европейское и мировое информационное пространство требуют значительных финансовых ресурсов, выступающих в форме инвестиций. Инвестиции - это долгосрочные вложения средств в создание нового и модернизации действующего оборудования и сетей связи в целях наиболее полного удовлетворена потребностей общества в средствах и услугах отрасли и получения прибыли. В общем случае к инвестициям относятся не только средства, авансируемые на капитальное строительство, но и, например, вложения в ценные бумаги и другие долгосрочные цели но именно первое направление инвестиционной деятельности имеет приоритетное значение и занимает наибольший удельный вес в структуре инвестиционных средств отрасли и входящих в ее состав организаций. Поэтому в данной главе понятие «инвестиции» отождествляется с капитальными вложениями в развитие связи. Капитальные вложения - это совокупность затрат на создание новых, расширение реконструкцию и техническое перевооружение действующих предприятий и сооружений (основных фондов) производственного и непроизводственного назначения. Ош включают средства, связанные с проведением строительно-монтажных работ приобретением оборудования, кабельной продукции, их транспортировкой и монтажо1У на месте эксплуатации. При этом учитывается налог на добавленную стоимость и налог с продаж по действующим налоговым ставкам. В современных условиях основными источниками финансирования инвестиционной деятельности в связи являются собственные средства, включающие амортизационные отчисления, прибыль предприятий и АО от основной и прочих видов деятельности, направляемая на накопление, средства от продажи акций, облигаций и других ценных бумаг, выпускаемых заемные и привлеченные средства в виде кредитов банков, средств юридических и физических лиц, целевых займов и др.; бюджетные ассигнования; иностранные инвестиции. Важнейшими задачами совершенствования инвестиционной деятельности в отрасли связи в ближайшие годы являются: изыскание и формирование ресурсов финансового обеспечения президентских федеральных, региональных программ и крупных проектов; совершенствование структуры инвестиций по источникам финансирования, увеличение собственных и привлеченных средств за счет лизинговой формы вторичной эмиссии акций организации телефонного займа, выпуска депозитных расписок и создания страхового капитала; создание правовых гарантий, обеспечивающих привлечение к инвестиционное деятельности в области связи отечественных и иностранных юридических лиц переориентация средств зарубежных партнеров на развитие местных и региональных сетей; разработка и внедрение механизма, обеспечивающего оптимизацию структуры капитальных вложений в подотраслевом и региональном аспектах и пропорциональное™ развития отдельных видов связи и звеньев Взаимоувязанной сети связи страны; создание условий для самоокупаемости инвестиционных проектов в принятые [ международной практике сроки, повышение их эффективности и коммерческое привлекательности. Процесс осуществления инвестиций представляет собой инвестиционную деятельность предприятия, которая является одним из важных объектов финансового управления. Инвестиционная деятельность предприятия подчинена долгосрочным целям его развития и поэтому должна осуществляться в соответствии с разработанной инвестиционной политикой. Основной целью инвестиционной деятельности является обеспечение реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия. С учетом этой цели формируется содержание инвестиционной политики предприятия. Инвестиционная политика представляет собой часть общей финансовой стратегии предприятия, заключающаяся в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и расширения экономического потенциала хозяйственной деятельности. Разработка инвестиционной политики предприятия охватывает следующие основные этапы: 1. Формирование отдельных направлений инвестиционной деятельности предприятия в соответствии со стратегией экономического и финансового развития. Разработка этих направлений призвана решать следующие задачи: определение соотношения основных форм инвестирования на отдельных этапах перспективного периода; определение отраслевой направленности инвестиционной деятельности (для предприятий, осуществляющих многоотраслевую хозяйственную деятельность); определение региональной направленности инвестиционной деятельности. Формирование отдельных направлений инвестиционной деятельности предприятия в соответствии со стратегией его экономического и финансового развития позволяет определить приоритетные цели и задачи этой деятельности по отдельным этапам предстоящего периода. 2. Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка. В процессе такого исследования изучают правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования («инвестиционный климат»); анализируются текущая конъюнктура инвестиционного рынка и факторы ее определяющие; прогнозируется ближайшая конъюнктура инвестиционного рынка в разрезе отдельных его сегментов, связанных с деятельностью предприятия. 3. Поиск отдельных объектов инвестирования и оценка их соответствия направлениям инвестиционной деятельности предприятия. В процессе реализации этого направления инвестиционной политики изучается текущее предложение на инвестиционном рынке; отбираются для изучения отдельные реальные инвестиционные проекты и финансовые инструменты, наиболее полно соответствующие направлениям инвестиционной деятельности предприятия (ее отраслевой и региональной диверсификации); рассматриваются возможности и условия приобретения отдельных активов (техники, технологий и т.п.) для обновления состава действующих их видов; проводится тщательная экспертиза отобранных объектов инвестирования. 4. Обеспечение высокой эффективности инвестиций. Отобранные на предварительном этапе объекты инвестирования анализируются с позиции их экономической эффективности. При этом для каждого объекта инвестирования используется конкретная методика оценка эффективности. По результатам оценки проводится ранжирование отдельных инвестиционных проектов и финансовых инструментов инвестирования по критерию их эффективности (доходности). При прочих равных условиях отбираются для реализации те объекты инвестирования, которые обеспечивают наибольшую доходность. Капитальные затраты проектируемой телефонной станции определяются на основании сметно-финансового расчета. Капитальные затраты å К, грн рассчитываются на основании стоимости оборудования и нормативов.

å К = Кобсс + Ксс + Кмв + Кпр + Нр + Пн + НДС, (2.2.1)

где Коб сс - стоимость оборудования станционных соружений, грн.; Ксс - стоимость установки, монтажа и испытания станционных со оружений, грн.; Кмв -стоимость монтаж и пусконаладочные работы систем вентиля ции, грн.; Кпр - прочие расходы, грн.; Нр - накладные расходы, грн.; Пн - плановые накопления, грн.; НДС - налог на добавленную стоимость. Определяем Кобсс, грн,стоимость оборудования станционных сооружений соответствующего типа «КВАНТ-Е» Кобсс = 2ЦстNм, (2.2.2) где 2 - коэффициент учета программного обеспечения; Цст - стоимость станционного номера, Цст = 720,00 грн.;м - монтируемая емкость станции, номер.

Кобсс = 2 ∙ 720 ∙ 11000 = 15840000 грн

Определяем Ксс, грн, затраты на установку, монтаж и испытание станционных сооружений под нагрузкой. Эти затраты составляют - 12% от стоимости оборудования. Ксс = 0.12Коб, (2.2.3) Ксс = 0,12 ∙ 15840000 = 1900800 грн

Для бесперебойной и безопасной работы оборудования необходимо создать соответствующие условия окружающей среды. Необходимо обеспечить помещение, в котором расположена станция, вентиляцией и кондиционированием. Определяем Кмв, грн, стоимость монтажа и пусконаладочных работ систем вентиляции, они составляют 2% от стоимости оборудования Кмв = 0.02Коб, (2.2.4)

Кмв = 0,02 ∙ 1840000 = 316800 грн

Определяем Косн,грн общую сумму основных капитальных затрат

Косн = Кобсс + Ксс + Кмв, (2.2.5) Косн = 15840000 + 1900800 + 316800 = 18057600 грн

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 99; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.008 с.) |

, (2.1.1)

, (2.1.1)