Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз структури необоротних активівСодержание книги

Поиск на нашем сайте

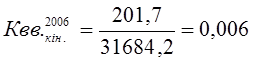

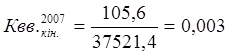

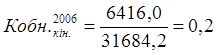

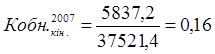

Щоб дати оцінку руху необоротних активів, необхідно розрахувати коефіцієнт зносу, коефіцієнт придатності, коефіцієнт відновлення і коефіцієнт вибуття. Коефіцієнт зносу:

Коефіцієнт придатності:

Коефіцієнт введення:

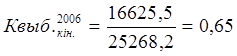

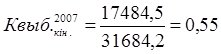

Коефіцієнт вибуття:

Коефіцієнт відновлення:

Для комплексного аналізу розрахованих коефіцієнтів зведемо їх в таблицю 1.2. Таблиця 1.2. Аналіз необоротних активів

На початок 2006 року 62 % вартості основних засобів було списано на витрати в попередніх періодах, у первісній вартості, на кінець 2006 року - 52%, на кінець 2007 року – 47%. Відповідно частка не перенесеної вартості на створений продукт на початок 2006 року склала – 38 %, на кінець 2006 року – 48 %, на кінець 2007 року – 53%. В 2006 році 0,6% основних засобів було введено у використання, в 2007 році – 0,3%. Вибулі основні засоби, з якими підприємство почало діяльність у звітному періоді, склали у 2006 році – 65 %, у 2007 році – 55 %. Частка від наявних на кінець звітного періоду основних засобів, що складає нові основні засоби в 2006 році рівна 20 %, в 2007 році - 16 %.

Аналіз структури оборотних коштів підприємства

У загальній сумі засобів, які розміщені на підприємство, як правило, велику питому вагу займають оборотні кошти. Від раціональності їх розміщення й ефективності використання у великій мірі залежить успішний результат господарської діяльності підприємства. Для того, щоб зробити висновок про зміну оборотних активів, що впливають на фінансовий стан підприємства, а також з’ясувати причини цих змін, скористуємось таблицею 1.3. Таблиця 1.3. Аналіз структури оборотних коштів підприємства

Оскільки по всіх періодах простежується висока частка заборгованості і низька частка коштів (на початок 2006 року дебіторська заборгованість складала 260,7 тис. грн. або 3,5 %, на кінець 2006 року – 464,9 тис. грн. або 6,9 %, на кінець 2007 року – 1413,8 тис. грн. або 25,6 %; на початок 2006 року грошові кошти склали 3496,4 тис. грн. або 53,3 %, на кінець 2006 року – 981,6 тис. грн. або 17,1 %, на кінець 2007 року – 145,4 тис. грн. або 2,9 %), то можна зробити висновок, що підприємство використовує переважно грошовий характер розрахунків. Також простежується зменшення дебіторської заборгованості (проїзні квитки реалізуються за готівкою та за попередньою оплатою). Вартість запасів в 2006 році збільшилась на 1519,7 тис. грн. або на 53,5%, а в 2007 році вартість запасів збільшились на 204,2 тис. грн. Вцілому вартість активів за 2006 рік зменшилась на 817,5 тис. грн. або на 12,5 %, за 2007 рік – на 193,6 тис. грн. або на 3,4%, це свідчить про зменшення економічного потенціалу підприємства.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 116; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.86 (0.006 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

, ,

, .

. ,

, ,

, .

. ,

, .

. ,

, .

. ,

, .

.