Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оцінка ліквідності підприємства

Фінансовий стан підприємства в короткостроковій перспективі оцінюється показниками ліквідності і платоспроможності, що характеризують можливість своєчасних і повних розрахунків по короткострокових зобов’язаннях перед контрагентами. Для характеристики ліквідності аналізованого підприємства скористаємось таблицею 1.5.1 (для 2006 року) і таблицею 1.5.2 (для 2007 року). Таблиця 1.5.1. Аналіз ліквідності балансу за 2006 рік

Для визначення ліквідності балансу необхідно зіставити підсумки приведених груп з активу і пасиву. Маємо на початок 2006 року: Л1 > П1, Л2 < П2, Л3 > П3, Л4 < П4. У даному випадку маємо одне відхилення від зафіксованого в оптимальному варіанті: в другій умові знак протилежний від зафіксованого.Тобто, ліквідність балансу наближається до абсолютної.. Маємо платіжний надлишок співвідношення поточних платежів і надходжень в сумі 3336,6тис. грн.; зменшення поточної ліквідності в недалекому майбутньому на 1896,3 тис. грн.; платіжний надлишок порівняно реалізованих активів в сумі 2707,2 тис. грн.; постійні витрати перебільшують важко реалізовані активи на 4280,6 тис. грн. На кінець 2006 році маємо: Л1 > П1, Л2 < П2, Л3 > П3, Л4 < П4. У даному випадку маємо також одне відхилення від зафіксованого в оптимальному варіанті: в першій умові знак протилежний від зафіксованого. Тобто, ліквідність балансу наближається до абсолютної. Маємо платіжний надлишок співвідношення поточних платежів і надходжень в сумі 332,2 тис. грн.; зменшення поточної ліквідності в недалекому майбутньому на 1086,1тис. грн.; платіжний надлишок порівняно реалізованих активів в сумі 4252,8 тис. грн.; постійні витрати перебільшують важко реалізовані активи на 3610,0 тис. грн.

Таблиця 1.5.2. Аналіз ліквідності балансу за 2007 рік

Для визначення ліквідності балансу необхідно зіставити підсумки приведених груп з активу і пасиву. Маємо на початок 2007 року: Л1 > П1, Л2 < П2, Л3 > П3, Л4 < П4. У даному випадку маємо одне відхилення від зафіксованого в оптимальному варіанті: в другій умові знак протилежний від зафіксованого. Тобто, ліквідність балансу наближається до абсолютної. Маємо платіжний надлишок співвідношення поточних платежів і надходжень в сумі 332,2 тис. грн.; зменшення поточної ліквідності в недалекому майбутньому на 1086,1 тис. грн.; платіжний надлишок порівняно реалізованих активів в сумі 4252,8 тис. грн.; постійні витрати перебільшують важко реалізовані активи на 3610,0 тис. грн. На кінець 2007 році маємо: Л1 < П1, Л2 < П2, Л3 > П3, Л4 < П4. У даному випадку маємо два відхилення від зафіксованого в оптимальному варіанті: в першій і другій умові знак протилежний від зафіксованого. Тобто, ліквідність балансу в більшому чи меншому ступені відрізняється від абсолютної. Маємо платіжний недолік співвідношення поточних платежів і надходжень в сумі 118,8 тис. грн.; зменшення поточної ліквідності в недалекому майбутньому на 2329,9 тис. грн.; платіжний надлишок порівняно реалізованих активів в сумі 3949,8 тис. грн.; постійні витрати перебільшують важко реалізовані активи на 1620,6 тис. грн. Для того, щоб проаналізувати здатність підприємства перетворити актив у гроші швидко і без втрат його ринкової вартості, необхідно дати оцінку його ліквідності. Для цього розраховують коефіцієнт загальної (поточної) ліквідності, коефіцієнт термінової (проміжної) ліквідності і коефіцієнт абсолютної ліквідності.

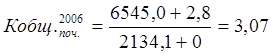

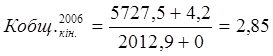

Коефіцієнт загальної (поточної) ліквідності:

Коефіцієнт термінової (проміжної) ліквідності:

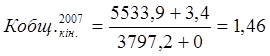

Коефіцієнт абсолютної ліквідності:

Розрахунки зведемо в таблицю 1.6. Таблиця 1.6. Зведена таблиця коефіцієнтів ліквідності

Отже, на початок 2006 року на 1 гривню поточних зобов’язань приходилось 3,07 гривень поточних активів підприємства, на кінець 2006 року – 2,85 гривень, на кінець 2007 року – 1,46 гривні. Оскільки поточні активи перевищують поточні зобов’язання, то підприємство можна розглядати як успішно функціонуюче. Коефіцієнт термінової ліквідності на початок 2006 року склав 1,74 на кінець 2006 року – 0,68, на кінець 2007 року – 0,37. Цей коефіцієнт вказує на те, скільки одиниць найбільш ліквідних активів припадає на одиницю термінових боргів. Коефіцієнт абсолютної ліквідності за 2006 рік зменшився 117 %, на кінець 2007 року склав 0,04. Тобто, на початок 2006 року 164 % поточних зобов’язань може бути погашено негайно, на кінець 2006 року – 47 %, на кінець, 2007 року – 4 %.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 33; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.254.231 (0.007 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

, ,

, .

. ,

, ,

, .

. ,

, ,

, .

.