Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Страховые риски, Страховые случаиСтр 1 из 11Следующая ⇒

ПРАВИЛА СТРАХОВАНИЯ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ И БОЛЕЗНЕЙ Содержание: 1. Общие положения. Субъекты страхования. 2. Объекты страхования 3. Страховые риски, Страховые случаи. 4. Исключения из страхового покрытия. 5. Страховая сумма. Страховой тариф. Страховая премия (взносы). 6. Договор страхования. Порядок заключения. 7. Срок страхования. Порядок исполнения и прекращения договора страхования. 8. Права и обязанности сторон. 9. Изменение страхового риска в течение срока действия договора страхования. 10. Порядок осуществления страховых выплат. 11. Основания освобождения от выплаты страхового возмещения. 12. Недействительность договоров страхования. 13. Форс-мажор. 14. Порядок разрешения споров. 15. Прочие условия Приложение 1а. Таблица размеров страховых выплат Приложение 1б. Таблица страховых выплат при тяжких телесных повреждениях Приложение 1в. Перечень критических заболеваний Приложение 1г. Таблица страховых выплат в связи с хирургическими вмешательствами Приложения 2. Базовые страховые тарифы и коэффициенты Приложение 3-10. Образцы документов

ОБЩИЕ ПОЛОЖЕНИЯ. СУБЪЕКТЫ СТРАХОВАНИЯ.

1.1. Настоящие Правила разработаны в соответствии с законодательством Российской Федерации и содержат в себе стандартные условия, на которых Акционерное общество Страховая компания «Армеец» (сокращенное наименование АО СК «Армеец») заключает Договоры страхования от несчастных случаев и болезней. 1.2. Основные термины и понятия, используемые в настоящих Правилах: Страховщик – Акционерное общество Страховая компания «Армеец», созданное и действующее на основании Устава и в соответствии с действующим законодательством Российской Федерации. Страхователь – дееспособное физическое лицо, индивидуальный предприниматель или юридическое лицо любой организационно-правовой формы, заключившее со Страховщиком Договор страхования. Застрахованное лицо (далее - Застрахованный) - физическое лицо, застрахованное по Договору страхования. Выгодоприобретатель – одно или несколько физических лиц или юридических лиц, в пользу которых заключен Договор страхования, т.е. которым принадлежит право на получение страховых выплат по Договору страхования.

Получатель страховых услуг – физическое лицо (в том числе зарегистрированное в качестве индивидуального предпринимателя) или юридическое лицо, обратившееся в страховую организацию с намерением заключить договор страхования (потенциальный получатель страховой услуги), а также Страхователь, Застрахованное лицо и (или) Выгодоприобретатель по заключенному договору страхования. Несчастный случай - фактически происшедшее, внезапное, непредвиденное, кратковременное (до нескольких часов), внешнее по отношению к Застрахованному событие, характер, время и место которого могут быть однозначно определены, приведшее к утрате общей трудоспособности, травме или смерти Застрахованного, не являющееся следствием заболевания или врачебных манипуляций и произошедшее в течение срока действия Договора страхования независимо от воли Застрахованного и/или Выгодоприобретателя. Травма (телесное повреждение) - внезапное нарушение физической целостности организма, предусмотренное Таблицами размеров страховых выплат, приведенными в Договоре страхования, произошедшее в течение срока действия Договора страхования вследствие несчастного случая. Болезнь (заболевание) - нарушение состояния здоровья Застрахованного, не вызванное несчастным случаем, возникшее вследствие внешнего фактора, носящего вероятностный и случайный характер, независимо от воли Застрахованного и/или Выгодоприобретателя, диагностированное на основании объективных симптомов впервые после вступления Договора страхования в силу, а также явившееся следствием осложнений после врачебных манипуляций, при котором имеются объективные проявления, позволяющие установить диагноз. Временная утрата общей трудоспособности - полная и абсолютная нетрудоспособность, учтенная надлежащим образом, оформленная листками временной нетрудоспособности, которая возникла в результате несчастного случая или заболевания, произошедших в течение срока действия Договора страхования, и не позволяющая Застрахованному заниматься какой-либо трудовой деятельностью на протяжении определенного ограниченного периода времени.

Смерть - прекращение физиологических функций организма, поддерживающих его жизнедеятельность. Хирургическое вмешательство – хирургическая операция или другие хирургические манипуляции на организме Застрахованного, проведенные врачом-специалистом соответствующей квалификации, в связи с произошедшим с Застрахованным несчастным случаем и/или болезнью, впервые возникших в течение срока действия Договора страхования. Госпитализация – стационарное лечение Застрахованного, необходимость которого была вызвана произошедшим в течение срока действия Договора страхования несчастным случаем или болезнью (заболеванием). При этом госпитализацией не признается: помещение Застрахованного в стационар для проведения медицинского обследования; проживание Застрахованного в клинике или санатории для прохождения им восстановительного (реабилитационного) курса лечения; задержание Застрахованного в связи с карантином или иными превентивными мерами официальных властей. Инвалидность - социальная недостаточность вследствие нарушения здоровья со стойким расстройством функций организма, приводящая к ограничению жизнедеятельности и необходимости социальной защиты. В зависимости от степени ограничения жизнедеятельности, обусловленного стойким расстройством функций организма, возникшего в результате заболеваний, последствий травм или дефектов, гражданину, признанному инвалидом, устанавливается I, II или III группа инвалидности, а гражданину в возрасте до 18 лет - категория «ребенок-инвалид». Группа Инвалидности Застрахованному лицу устанавливается государственными учреждениями медико-социальной экспертизы (МСЭ) в соответствии с действующим законодательством Российской Федерации. Полная постоянная потеря профессиональной трудоспособности - невозможность выполнять Застрахованным профессиональную деятельность определенной квалификации, объема и качества, к которой он подготовлен в силу своего образования, обучения или опыта, вследствие устойчивого нарушения функций организма, которое связано исключительно с профессиональной деятельностью Застрахованного, носящего необратимый характер. Критические заболевания - болезни (заболевания), возникшие вследствие сочетания внешнего фактора, носящего вероятностный и случайный характер (вирусы, бактерии, физические и психические факторы, природное или техногенное воздействие, др.), и ослабления защитных свойств организма по объективным, не зависящим от волеизъявления Застрахованного, причинам, характеризующиеся нарушением функций многих органов и систем организма человека, и повлекшие потерю трудоспособности, обозначенные в Перечне критических заболеваний (Приложение №1в к Правилам), диагностированные и установленные Застрахованному в течение срока действия Договора страхования. в Критическое заболевание должно быть достоверно и объективно зафиксировано при оказании Застрахованному медицинской помощи и проведении лечения. Одномоментное диагностирование нескольких критических заболеваний из указанных в Списке критических заболеваний в целях настоящего страхования считается одним критическим заболеванием. Инфицирование вследствие переливания крови – возникновение заболевания или вирусоносительства, явившееся прямым следствием переливания крови, произведенным по медицинским показаниям или при выполнении донорских функций в течение срока действия Договора страхования, при условии, что учреждение, в котором было произведено переливание крови, признает свою ответственность по факту заражения Застрахованного (если иное не предусмотрено в Договоре страхования).

Инфицирование вследствие профессиональной (медицинской) деятельности - возникновение заболевания или вирусоносительства, явившееся следствием случайного непреднамеренного происшествия, имевшего место в процессе выполнения стандартных профессиональных (или медицинских) обязанностей. Активный отдых – спортивный туризм; массовый спорт (в специально предназначенных для этого местах): водный (кроме плавания), подводный (с инструктором на глубину не более 10 м), зимние виды спорта (катание с гор на лыжах, санях, сноубордах, катание на коньках, снегоходах), альпинизм, воздушный и др.; спортивные игры; подвижные игры спортивного характера; посещение водных аттракционов, аквапарков, катание с водных горок, прыжки в воду; охота (в том числе подводная); полеты на планерах, парапланах, дельтапланах, а также с использованием других приспособлений для передвижения по воздуху; катание или путешествие на лодках (гребных, моторных), плотах и маломерных судах; катание на мопедах, мотороллерах, скутерах, мотоциклах, квадроциклах; отдых в альплагерях, пешие восхождения, путешествия по пещерам; а также другие виды физической активности с повышенным риском травматизма. Спорт - сфера социально-культурной деятельности как совокупность видов спорта, сложившаяся в форме соревнований и специальной практики подготовки человека к ним. Профессиональный спорт - часть спорта, направленная на организацию и проведение спортивных соревнований, за участие в которых и подготовку к которым в качестве своей основной деятельности спортсмены получают вознаграждение от организаторов таких соревнований и (или) заработную плату. Спортсмен - физическое лицо, занимающееся выбранными видом или видами спорта и выступающее на спортивных соревнованиях. Спортивное соревнование - состязание среди спортсменов или команд спортсменов по различным видам спорта (спортивным дисциплинам) в целях выявления лучшего участника состязания, проводимое по утвержденному его организатором положению (регламенту).

Массовый спорт - часть спорта, направленная на физическое воспитание и физическое развитие граждан посредством проведения организованных и (или) самостоятельных занятий, а также участия в физкультурных мероприятиях и массовых спортивных мероприятиях. Опасная профессия - профессия, связанная с повышенным риском наступления несчастного случая. Страховой риск - предполагаемое событие, на случай наступления, которого проводится страхование. Страховая сумма - определенная Договором страхования денежная сумма, устанавливаемая по каждому страховому случаю отдельно и/или по всем страховым случаям вместе (агрегировано), исходя из которой определяются размеры страховой премии и страхового возмещения. При этом величина страховой суммы может быть переменной в зависимости от срока страхования, размера обязательств по Договорам иным, чем Договор страхования, иных обстоятельств, предусмотренных Договором страхования. Страховой тариф - представляет собой ставку страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска. Страховая премия (страховые взносы) - плата за страхование, которую Страхователь обязан уплатить Страховщику в порядке и в сроки, установленные Договором страхования единовременно (разовым платежом) за весь срок страхования (срок действия) или периодическими платежами в рассрочку. Размер страховой премии рассчитывается на основе разработанных Страховщиком страховых тарифов, с учетом статистических данных по страховым рискам и индивидуальных особенностей Страхователя (Застрахованного). Страховая выплата – денежная сумма, установленная Договором страхования, выплачиваемая Страховщиком при наступлении страхового случая лицу, в пользу которого заключен Договор страхования. Единовременная страховая выплата - сумма страхового возмещения, выплачиваемая Страховщиком в порядке единовременного платежа в размере, указанном в Договоре страхования, в связи с наступлением страхового случая и/или случаев, предусмотренных условиями настоящих Правил страхования и Договора страхования. Периодическая страховая выплата - сумма страхового возмещения, выплачиваемая Страховщиком, периодически в течение установленного в Договоре периода времени в размере и в сроки, указанные в Договоре страхования, в связи с наступлением страхового случая и/или случаев, предусмотренных по условиям настоящих Правил страхования и Договора страхования. Срок страхования (срок действия) - период времени, в течение которого на Застрахованного распространяется действие страхования, обусловленного Договором страхования (страховой защиты). Страхование распространяется только на страховые случаи, возникшие в результате несчастных случаев, произошедших с Застрахованным в течение срока страхования и болезней, диагностированных в течение срока страхования.

Период ожидания - период времени, в течение которого Страховщик не несет ответственности за события, имеющие признаки страхового случая, происходящие с Застрахованным лицом. Период ожидания может быть установлен как по Договору в целом, так и по отдельным страховым рискам. В соответствии с настоящими Правилами под ответственностью Страховщика понимаются обязательства Страховщика за обусловленную Договором страхования страховую премию, уплачиваемую Страхователем, осуществить страховую выплату при наступлении указанного в Договоре страхового случая. Форс-мажор (обстоятельства непреодолимой силы) - под обстоятельствами непреодолимой силы стороны понимают: военные действия и их последствия, террористические акты, гражданские волнения, забастовки, мятежи, конфискации, реквизиции, арест, уничтожение или повреждение имущества по распоряжению гражданских или военных властей, введение чрезвычайного или особого положения, бунты, путчи, государственные перевороты, заговоры, восстания, революции, воздействия ядерной энергии, химическое или биологическое воздействие, либо заражение, а также иные обстоятельства, которые Страховщик и Страхователь (Застрахованное лицо) не могут предвидеть и/или предотвратить своими силами. 1.3. В соответствии с настоящими Правилами и действующим законодательством Российской Федерации Страховщик заключает Договоры страхования от несчастных случаев и/или болезней с дееспособными физическими лицами, индивидуальными предпринимателями или юридическими лицами любой организационно-правовой формы, именуемыми в дальнейшем Страхователями. 1.4. По Договору страхования могут быть застрахованы от несчастных случаев и болезней Страхователь, являющийся физическим лицом, или другие указанные в Договоре физические лица, именуемые в дальнейшем Застрахованными. 1.5. Право на получение страховой выплаты принадлежит лицу, в пользу которого заключен Договор. Договор считается заключенным в пользу Застрахованного, если в Договоре не названо другое лицо для получения страховой выплаты (Выгодоприобретатель) и не получено письменное согласие Застрахованного о назначении Выгодоприобретателя. В случае, если Застрахованный является недееспособным или несовершеннолетним лицом, Выгодоприобретателем по договору страхования является его законный представитель. 1.6. Предусмотренные Договором страхования выплаты Страховщик производит лицу, в пользу которого заключен Договор страхования независимо от всех видов пособий, пенсий и выплат, получаемых Застрахованным по государственному социальному страхованию и социальному обеспечению, трудовым договорам и иным соглашениям, договорам страхования, заключенным с другими Страховщиками и сумм, причитающихся Застрахованному в порядке возмещения вреда по действующему законодательству. 1.7. Договор страхования, заключенный на условиях настоящих Правил, может быть заключен Страхователем – юридическим лицом, а также индивидуальным предпринимателем, в пользу названного в Договоре страхования физического лица, а Страхователем – физическим лицом как в пользу названного в Договоре страхования физического лица, так и в свою пользу. 1.8. В случае, если Договор страхования заключен Страхователем в пользу Застрахованного, при предъявлении Застрахованным требования о страховой выплате на последнего распространяются обязанности Страхователя, не исполненные Страхователем. 1.9. Страхование осуществляется на основе Договора страхования, заключаемого между Страховщиком и Страхователем в соответствии с законодательством РФ и настоящими Правилами. 1.10. При заключении Договора страхования условия, содержащиеся в настоящих Правилах и не включенные в текст Договора страхования (страхового полиса), обязательны для Страхователя, если в Договоре страхования (страховом полисе) прямо указывается на применение настоящих Правил, и настоящие Правила изложены в одном документе с Договором страхования (страховым полисом) или на его оборотной стороне, либо приложены к нему. В последнем случае вручение Страхователю при заключении Договора страхования настоящих Правил должно быть удостоверено записью в договоре. При заключении Договора страхования Страхователь и Страховщик могут договориться об изменении или исключении отдельных положений настоящих Правил и о дополнении настоящих Правил, не запрещенных действующим законодательством Российской Федерации. При заключении Договора страхования Страховщик обязан вручить Страхователю настоящие Правила либо Выдержки из Правил, сформированные на основе положений настоящих Правил, относящиеся к конкретному Страховому продукту (Программе страхования) и на основе которых заключен Договор, о чем делается запись в Договоре страхования. Настоящие Правила либо Выдержки из Правил, сформированные на основе положений настоящих Правил, относящиеся к конкретному Страховому продукту (Программе страхования) и на основе которых заключен Договор, могут быть вручены Страхователю в том числе путем информирования об адресе размещения Правил на сайте Страховщика в информационно-телекоммуникационной сети Интернет, путем направления файла, содержащего текст Правил, на указанный Страхователем адрес электронной почты или путем вручению Страхователю любого электронного носителя информации (CD или DVD диск, накопитель на жестких магнитных дисках, флеш-накопители и т. п.), на котором размещен файл, содержащий текст настоящих Правил. В случае если Правила страхования были вручены Страхователю одним из способов, указанных в настоящем пункте, без вручения текста Правил на бумажном носителе, это не освобождает Страхователя (Застрахованного) от обязанностей, которые предусмотрены настоящими Правилами. Страхователь имеет право в любой момент действия Договора обратиться к Страховщику за получением текста Правил на бумажном носителе. 1.11. Страховщик вправе на основе настоящих Правил формировать Полисные условия страхования (выдержки/выписки из Правил), программы страхования к отдельному Договору страхования или отдельной группе Договоров страхования (страховые продукты), заключаемые на основе настоящих Правил, ориентированные на конкретного Страхователя или сегмент Страхователей, - в той мере в какой это не противоречит действующему законодательству РФ и настоящим Правилам. Такие Полисные условия страхования прилагаются к Договору страхования и являются его неотъемлемой частью. Страховщик вправе присваивать маркетинговые названия, в том числе аббревиатуру, отдельным группам единообразных Договоров страхования, заключаемым на основе настоящих Правил, в той мере, в какой это не противоречит действующему законодательству РФ и в том порядке, как это предусмотрено действующим законодательством РФ. 1.12. Страхователь (Застрахованный), заключая Договор страхования на основании настоящих Правил, в соответствии с Федеральным законом РФ «О персональных данных» выражает Страховщику согласие на обработку своих персональных данных, содержащихся в документах, передаваемых Страховщику в целях обеспечения исполнения заключенного Договора страхования, а также выражает Страховщику согласие на предоставление информации Выгодоприобретателю об исполнении Страховщиком и/или Страхователем (Застрахованным) обязательств по Договору страхования, в том числе информацию об оплате и размере страховой премии (страховых взносов), размере страховой суммы, о возникновении и урегулировании претензий, наступлении/вероятности наступления страховых случаев, выплате страхового возмещения и другую имеющую отношение к заключенному Договору страхования информацию. Обработка персональных данных осуществляется посредством сбора, систематизации, накопления, хранения, уточнения (обновления, изменения), использования, распространения (в том числе передачу), обезличивания, блокирования, уничтожения персональных данных, как на бумажных, так и на электронных носителях. Указанное согласие Страхователя (Застрахованного) действительно в течение срока действия Договора страхования и в течение 5 лет после окончания срока действия Договора страхования. Настоящее согласие может быть отозвано Страхователем (Застрахованным) посредством направления Страховщику соответствующего письменного заявления.

ОБЪЕКТЫ СТРАХОВАНИЯ

2.1. Объектом страхования являются имущественные интересы Застрахованного, связанные с причинением вреда его жизни, здоровью и трудоспособности. 2.2. Страховщик принимает на страхование нижеуказанных лиц на индивидуальных условиях, указанных в договоре страхования, по результатам проведенной Страховщиком предстраховой экспертизы (индивидуального андеррайтинга): 2.2.1. являющихся инвалидами I или II группы, относящиеся к категории «ребенок-инвалид»; 2.2.2. страдающих нервными и психическими расстройствами и состоящих на учете в психоневрологическом диспансере; 2.2.3. употребляющих наркотики, токсические вещества с целью токсического опьянения, страдающих алкоголизмом и состоящих по любой из указанных причин на диспансерном учете; 2.2.4. страдающих онкологическими заболеваниями, СПИД, ВИЧ-инфицированных; 2.2.5. находящихся в местах лишения свободы. 2.3. На индивидуальных условиях также могут приняты отдельные категории физических лиц, связанные с их возрастом, полом, условиями проживания, профессиональной деятельностью.

ПРАВА И ОБЯЗАННОСТИ СТОРОН

8.1. Страхователь имеет право: 8.1.1. Получить дубликат Договора страхования (страхового полиса) в случае его утраты в соответствии с п.6.7 Правил страхования; 8.1.2. Проверять соблюдение Страховщиком условий Договора страхования; 8.1.3. Назначать и заменять Выгодоприобретателя с соблюдением условий замены, предусмотренных настоящими Правилами в пункте 6.12. и действующим законодательством; 8.1.4. Досрочно расторгнуть Договор страхования. Расторжение Договора страхования по инициативе Страхователя осуществляется Страховщиком на основании письменного уведомления Страхователя, без оформления сторонами соглашения о расторжении Договора страхования, если в Договоре страхования не указанно иное. При этом Договор страхования считается расторгнутым с даты расторжения, указанной в письменном уведомлении, но не ранее даты поступления данного заявления Страховщику; 8.1.5. Вносить с согласия Страховщика изменения в условия Договора страхования (п. 5.2 настоящих Правил); 8.1.6. Вносить изменения в список Застрахованных лиц с согласия Страховщика путем письменного заявления о включении/исключении лиц в список/из списка Застрахованных. Застрахованный может быть заменен другим лицом лишь с согласия самого Застрахованного. Страхователь подает заявление не позднее, чем за 10 (десять) календарных дней до даты внесения изменений в список Застрахованных. На основании заявления оформляется дополнительное соглашение к Договору страхования, содержащее обновленный список Застрахованных и при необходимости сумму дополнительной страховой премии, подлежащей уплате; 8.1.7. Получать от Страховщика информацию, касающуюся его финансовой устойчивости и не являющуюся коммерческой тайной; 8.1.8. Запросить информацию о размере вознаграждения, выплачиваемого страховому агенту или страховому брокеру. 8.2. Страхователь обязан: 8.2.1. Оплачивать страховую премию в размере и в сроки, определенные Договором страхования; 8.2.2. При заключении Договора страхования сообщать Страховщику всю необходимую информацию о своей (Застрахованного) жизни, деятельности и состоянии здоровья, необходимую для определения степени и особенностей риска, принимаемого Страховщиком на страхование; 8.2.3. В письменном виде сообщать Страховщику об изменениях, дополнениях или уточнениях, которые он намерен внести в условия Договора страхования, в том числе о перемене места жительства и/или места работы Застрахованных, банковских реквизитах; 8.2.4. В течение 30 (тридцати) календарных дней известить Страховщика любым доступным способом, позволяющим объективно зафиксировать факт обращения, о наступлении события, имеющего признаки страхового случая с последующим предоставлением всей необходимой информации и приложением подтверждающих документов; 8.2.5. Исполнять любые иные положения настоящих Правил, Договора страхования и иных документов, закрепляющих Договорные правоотношения между Страхователем и Страховщиком, связанные с заключением, исполнением или прекращением этих правоотношений. 8.3. Страховщик имеет право: 8.3.1. Проверять достоверность данных и информации, сообщаемой Страхователем (Застрахованным), любыми доступными ему способами, не противоречащими законодательству Российской Федерации; 8.3.2. Проверять выполнение Страхователем (Застрахованным) требований Договора страхования и положений настоящих Правил; 8.3.3. В случаях, не противоречащих законодательству Российской Федерации, оспаривать действительность Договора страхования в случае нарушения или ненадлежащего исполнения Страхователем (Застрахованным) положений настоящих Правил; 8.3.4. Для принятия решения о страховой выплате направлять при необходимости запросы в компетентные органы об обстоятельствах наступления страхового случая, а также потребовать от Застрахованного (Выгодоприобретателя) предоставления дополнительных сведений и документов, подтверждающих факт наступления и причину страхового случая; 8.3.5. Отсрочить страховую выплату до получения полной информации о страховом случае и подтверждающих документов о нем; 8.3.6. Отсрочить решение о страховой выплате в случае возбуждения по факту наступления события уголовного дела до момента принятия соответствующего решения компетентными органами; 8.3.7. Осуществлять иные действия в порядке исполнения положений настоящих Правил и Договора страхования. 8.3.8. Досрочно расторгнуть Договор страхования с обязательным письменным уведомлением об этом Страхователя до даты предполагаемого расторжения, если в Договоре страхования не указанно иное. При этом Договор страхования считается расторгнутым со дня расторжения, указанного Страховщиком в письменном уведомлении. 8.3.9. Отказать в страховой выплате и потребовать признания договора недействительным и применения последствий, предусмотренных пунктом 2 статьи 179 Гражданского кодекса Российской Федерации, в случае если Страхователь (Застрахованный) сообщил заведомо ложные сведения о состоянии здоровья Застрахованного и его увлечениях на момент заключения Договора; 8.3.10. Отказать в страховой выплате (полностью или частично), если Страхователь (Застрахованный): а) не сообщил об изменении рода занятий, новых увлечениях Застрахованного, если данное изменение явилось прямой или косвенной причиной наступления события, обладающего признаками страхового случая; б) своевременно, в соответствии с п.8.2.4 Правил, не известил о наступлении события, обладающего признаками страхового случая, при условии, если это могло сказаться на обязанности Страховщика выплатить страховое возмещение; в) не предъявил документов и сведений, необходимых для установления причин, характера события, обладающего признаками страхового случая, и его связи с наступившими последствиями; г) в случае неисполнения Страхователем (Застрахованным) обязанностей, предусмотренных Правилами; д) наступившее событие не является страховым случаем; е) в иных случаях, предусмотренных настоящими Правилами, Договором и действующим законодательством Российской Федерации. 8.4. Страховщик обязан: 8.4.1. Ознакомить Страхователя с настоящими Правилами и условиями Договора страхования; 8.4.2. Сохранять конфиденциальность информации о Страхователе, Застрахованных, Выгодоприобретателях в связи с заключением и исполнением Договора страхования; 8.4.3. При признании события страховым случаем произвести страховую выплату в течение срока, указанного в п. 10.26. настоящих Правил страхования.

ФОРС-МАЖОР

13.1. При наступлении обстоятельств непреодолимой силы (форс-мажор) Страховщик вправе задержать выполнение обязательств по Договорам страхования или освобождается от их выполнения. 13.2. В случае изменения государством Конституции и/или гражданского законодательства, правоотношения по Договору страхования, с момента вступления этих изменений в законную силу, подлежат приведению в соответствие с новым законодательством. Однако в отношении конкретных событий, возникших до изменения законодательства, применяется закон, действовавший в момент их возникновения.

ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

14.1. Споры, возникающие по Договору страхования, разрешаются путем переговоров. При невозможности достижения соглашения спор передается на рассмотрение суда (арбитражного суда) по месту нахождения Страховщика в порядке, предусмотренном законодательством Российской Федерации. 14.2. При решении спорных вопросов положения Договора страхования имеют преимущественную силу по отношению к настоящим Правилам, если при заключении Договора Страхователь и Страховщик договорились об изменении или исключении отдельных положений настоящих Правил и о дополнении Правил в той мере, в какой это не противоречит действующему законодательству Российской Федерации. 14.3. Право на предъявление требования к Страховщику о страховой выплате погашается истечением установленного законодательством срока исковой давности.

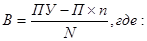

ПРОЧИЕ УСЛОВИЯ 15.1. Условия настоящих Правил страхования возможно изменять по согласованию сторон, если данные изменения не противоречат действующему законодательству Российской Федерации. 15.2. В случае отказа Страхователя-физического лица от договора страхования в течение 14 (четырнадцати) календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая, договор страхования прекращается и страховая премия возвращается Страховщиком в следующем порядке: · в случае если Страхователь отказался от договора добровольного страхования в течение 14 (четырнадцати) календарных дней со дня его заключения, и до даты начала действия страхования, уплаченная страховая премия подлежит возврату Страховщиком Страхователю в полном объеме. · в случае если Страхователь отказался от договора добровольного страхования в течение 14 (четырнадцати) календарных дней со дня его заключения, но после даты начала действия страхования, Страховщик при возврате уплаченной страховой премии страхователю вправе удержать ее часть пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования. Расчет возвращаемой части страховой премии производится по формуле:

В – размер страховой премии, подлежащей возврату страхователю (неиспользованная часть страховой премии) в рублях; П – начисленная страховая премия в рублях; ПУ – уплаченная страховая премия в рублях; n – количество дней с начала действия договора страхования до даты расторжения договора страхования; N – срок действия договора в днях. Договор страхования считается прекратившим свое действие с даты получения Страховщиком письменного заявления Страхователя об отказе от договора страхования или иной даты, установленной по соглашению сторон, но не позднее 14 (четырнадцати) календарных дней со дня его заключения. Возврат страхователю страховой премии производится по выбору Страхователя наличными деньгами или в безналичном порядке в срок, не превышающий 10 (Десять) рабочих дней со дня получения письменного заявления Страхователя об отказе от договора страхования. Приложение 1а к Правилам страхования от несчастных случаев и болезней

ТАБЛИЦА РАЗМЕРОВ СТРАХОВЫХ ВЫПЛАТ Наступление нижеприведенных повреждений должно быть подтверждено справкой медицинского учреждения, подтверждающей факт обращения Застрахованного за медицинской помощью в течение 24 часов с момента наступления несчастного случая. Если имеются основания для выплаты по нескольким пунктам внутри одной статьи, то выплата начисляется по пункту, предусматривающему более высокий размер выплаты. Если была произведена выплата по одному из пунктов статьи, а позднее признается основание для более высокой выплаты по этой же статье, то начисляется выплата по пункту, предусматривающему более высокий размер выплаты, причем размер выплаты уменьшается на выплаченную ранее сумму. В любом случае сумма выплат не может превышать 100% страховой суммы, установленной по данному риску.

Характер повреждения | Размер выплаты в % от страховой суммы | ||||||||||||||

|

II ОРГАНЫ ЗРЕНИЯ. |

| |||||||||||||||

| 15 | Паралич аккомодации одного глаза | 15 | ||||||||||||||

| 16 | Гемианопсия одного глаза, повреждение мышц глазного яблока (травматическое косоглазие, птоз, диплопия) | 15 | ||||||||||||||

| 17 | Сужение поля зрения одного глаза |

| ||||||||||||||

| 17.1. | а) неконцентрическое | 10 | ||||||||||||||

| 17.2. | б) концентрическое | 15 | ||||||||||||||

| 18 | Пульсирующий экзофтальм одного глаза |

| ||||||||||||||

| 18.1. | а) умеренно выраженный | 10 | ||||||||||||||

| 18.2. | б) значительно выраженный | 15 | ||||||||||||||

| 18.3. | в) резко выраженный | 20 | ||||||||||||||

| 19 | Повреждение глаза, не повлекшее за собой снижения остроты зрения |

| ||||||||||||||

| 19.1. | а) непроникающее ранение глазного яблока, гифема, конъюнктивит, кератит, иридоциклит, хориоретинит | 5

|

||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 41; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.2.15 (0.111 с.) |

|||||||||||||||