Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основания освобождения от выплаты страхового возмещения

11.1. Не являются страховыми случаи (Страховщик освобождается от выплаты страхового возмещения полностью или частично) события, наступившие и/или заявленные при наличии следующих обстоятельств: 11.1.1. Предоставления Страхователем Страховщику заведомо ложной информации (в том числе, об обстоятельствах события, имеющие признаки страхового случая), сведений и документов; 11.1.2. Умышленных действий Страхователя и/или Застрахованного (Выгодоприобретателя) либо лиц, действующих по их поручению, направленных на наступление страхового случая. 11.1.3. Наступления события, имеющего признаки страхового, до вступления Договора страхования в силу; 11.1.4. Непринятия Страхователем (Застрахованным) разумных и доступных мер к уменьшению возможных убытков. 11.1.5. Наступление событий, предусмотренных в разделе 4 (Исключения из страхового покрытия), а так же в других случаях, предусмотренных Договором страхования и законодательством Российской Федерации. 11.2. В случае невыполнения Страхователем (Застрахованным) обязанностей, предусмотренных настоящими Правилами и Договором страхования, если невыполнение Страхователем (Застрахованным) соответствующих обязанностей сказалось на обязанности Страховщика осуществить выплату страхового возмещения. 11.3. Условиями Договора страхования могут быть предусмотрены другие основания для освобождения Страховщика от страховой выплаты, если это не противоречит действующему законодательству РФ.

НЕДЕЙСТВИТЕЛЬНОСТЬ ДОГОВОРА СТРАХОВАНИЯ

12.1. Договор страхования считается недействительным с момента его заключения, в случаях, предусмотренных действующим законодательством РФ. 12.2. Договор страхования может быть признан недействительным судом или арбитражным судом по иску Страхователя или Страховщика, в соответствии с действующим законодательством РФ. 12.3. Последствия признания Договора страхования недействительным определяются гражданским законодательством РФ.

ФОРС-МАЖОР

13.1. При наступлении обстоятельств непреодолимой силы (форс-мажор) Страховщик вправе задержать выполнение обязательств по Договорам страхования или освобождается от их выполнения. 13.2. В случае изменения государством Конституции и/или гражданского законодательства, правоотношения по Договору страхования, с момента вступления этих изменений в законную силу, подлежат приведению в соответствие с новым законодательством. Однако в отношении конкретных событий, возникших до изменения законодательства, применяется закон, действовавший в момент их возникновения.

ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

14.1. Споры, возникающие по Договору страхования, разрешаются путем переговоров. При невозможности достижения соглашения спор передается на рассмотрение суда (арбитражного суда) по месту нахождения Страховщика в порядке, предусмотренном законодательством Российской Федерации. 14.2. При решении спорных вопросов положения Договора страхования имеют преимущественную силу по отношению к настоящим Правилам, если при заключении Договора Страхователь и Страховщик договорились об изменении или исключении отдельных положений настоящих Правил и о дополнении Правил в той мере, в какой это не противоречит действующему законодательству Российской Федерации. 14.3. Право на предъявление требования к Страховщику о страховой выплате погашается истечением установленного законодательством срока исковой давности.

ПРОЧИЕ УСЛОВИЯ 15.1. Условия настоящих Правил страхования возможно изменять по согласованию сторон, если данные изменения не противоречат действующему законодательству Российской Федерации. 15.2. В случае отказа Страхователя-физического лица от договора страхования в течение 14 (четырнадцати) календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая, договор страхования прекращается и страховая премия возвращается Страховщиком в следующем порядке: · в случае если Страхователь отказался от договора добровольного страхования в течение 14 (четырнадцати) календарных дней со дня его заключения, и до даты начала действия страхования, уплаченная страховая премия подлежит возврату Страховщиком Страхователю в полном объеме. · в случае если Страхователь отказался от договора добровольного страхования в течение 14 (четырнадцати) календарных дней со дня его заключения, но после даты начала действия страхования, Страховщик при возврате уплаченной страховой премии страхователю вправе удержать ее часть пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования.

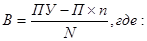

Расчет возвращаемой части страховой премии производится по формуле:

В – размер страховой премии, подлежащей возврату страхователю (неиспользованная часть страховой премии) в рублях; П – начисленная страховая премия в рублях; ПУ – уплаченная страховая премия в рублях; n – количество дней с начала действия договора страхования до даты расторжения договора страхования; N – срок действия договора в днях. Договор страхования считается прекратившим свое действие с даты получения Страховщиком письменного заявления Страхователя об отказе от договора страхования или иной даты, установленной по соглашению сторон, но не позднее 14 (четырнадцати) календарных дней со дня его заключения. Возврат страхователю страховой премии производится по выбору Страхователя наличными деньгами или в безналичном порядке в срок, не превышающий 10 (Десять) рабочих дней со дня получения письменного заявления Страхователя об отказе от договора страхования. Приложение 1а к Правилам страхования от несчастных случаев и болезней

ТАБЛИЦА РАЗМЕРОВ СТРАХОВЫХ ВЫПЛАТ Наступление нижеприведенных повреждений должно быть подтверждено справкой медицинского учреждения, подтверждающей факт обращения Застрахованного за медицинской помощью в течение 24 часов с момента наступления несчастного случая. Если имеются основания для выплаты по нескольким пунктам внутри одной статьи, то выплата начисляется по пункту, предусматривающему более высокий размер выплаты. Если была произведена выплата по одному из пунктов статьи, а позднее признается основание для более высокой выплаты по этой же статье, то начисляется выплата по пункту, предусматривающему более высокий размер выплаты, причем размер выплаты уменьшается на выплаченную ранее сумму. В любом случае сумма выплат не может превышать 100% страховой суммы, установленной по данному риску.

Характер повреждения | Размер выплаты в % от страховой суммы

|

|||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 48; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.251.154 (0.007 с.) |

||||||||||||||