Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особенности бюджетно-налоговой политики Республики Беларусь

В Республике Беларусь бюджетно-налоговая система, ориентированная на функционирование в рыночных условиях проходит этап становления. В период нахождения нашей страны в составе Советского Союза осуществлялись некоторые меры финансового регулирования со стороны государства, но поскольку в социалистической экономике считалось невозможным возникновение кризисов и связанных с ними проявлений нестабильности, действие бюджетно-налоговой политики просто исключалось. С 1992 г. система налогообложения в Беларуси находится в состоянии постоянного реформирования, что выражается в апробации видов налогов, их ставок, налоговых льгот, определении структуры республиканских и местных налогов, уточнении их функциональной роли и т.д. Конечно, был использован опыт применения форм и методов налогового регулирования и проанализированы модели налоговых систем развитых рыночных экономик, но республика не пошла по пути простого их копирования. Поэтому процесс реформирования налоговой системы и системы государственных расходов занимает столь длительное время. В соответствии с Законом Республики Беларусь «О бюджетном устройстве», страна перешла на самостоятельное построение бюджетов различных уровней власти: республиканского, регионального (область, район) и местного (административные группы, в том числе города и районы в городах). Согласно Закону Республики Беларусь «О налогах и сборах», при использовании налоговых поступлений применяется способ долевого участия, который закрепляет зависимость развития местной экономики от Центра, предполагает субсидирование нижестоящих бюджетов. Данный механизм заимствован от прежней практики централизованного регулирования вышестоящими органами доходов местных бюджетов. Поскольку республиканский бюджет финансирует расходы на оборону, правоохранительные и судебные органы, обслуживание государственного внутреннего долга, республиканские программы, мероприятия по ликвидации последствий катастрофы на Чернобыльской АЭС и другие направления, то все поступления от общегосударственных налогов зачисляются в общереспубликанский бюджет, а затем по ряду налоговых отчислений осуществляется их долевое использование. Среди налогов, по которым устанавливаются нормативы отчислений в республиканские и местные бюджеты, – налог на прибыль и доходы, платежи за пользование природными ресурсами, госпошлина и сборы.

Вместе с тем есть и отрицательные стороны существующего централизованного порядка распределения налоговых поступлений. Так, местные органы власти не имеют серьезных стимулов к зарабатыванию средств, поскольку недостаточно самостоятельны; высокая дотационность местных бюджетов предопределена стремлением довести бюджетную обеспеченность на одного жителя до среднереспубликанского уровня; нагрузка на финансовые органы возрастает по причине огромных встречных финансовых потоков из региона в Центр, а затем из республиканского бюджета – в местные. Основные цели бюджетно-налоговой политики на период 2011-2015 гг. – повышение конкурентоспособности применяемой в Беларуси налоговой системы при безусловном выполнении расходных обязательств бюджета и поддержание дефицита и долговых обязательств страны на экономически безопасном уровне. Основные задачи включают: - совершенствование структуры и механизмов взимания установленных налогов и сборов с ориентацией на максимальное приближение по их составу и периодичности уплаты к налоговым системам развитых стран; - радикальное упрощение процедур налогового администрирования и контроля, укрепление позиций страны в мировых рейтингах; - оптимизацию бюджетных расходов и повышение эффективности использования бюджетных средств; - концентрацию бюджетных средств на приоритетных направлениях социально–экономического развития страны; - повышение эффективности управления государственным долгом. Направлениями реализации бюджетно-налоговой политики являются: - снижение налоговой нагрузки на прибыль и фонд заработной платы организаций; - упрощение порядка исчисления и переход к квартальным срокам уплаты основных налогов и сборов, развитие системы электронного налогового декларирования; - повышение эффективности управления государственными финансами; - диверсификация финансовых инструментов заимствований и повышение эффективности использования государственных займов;

- совершенствование системы управления долгом в органах местного управления и самоуправления. Реализация указанных направлений бюджетно-налоговой политики позволит довести долю налоговых доходов консолидированного бюджета в ВВП до 25,4 процента, уменьшить дефицит консолидированного бюджета до 1,5 процента от ВВП. Показателями стабильности бюджетно-налоговой системы и результативности фискальной политики в мировой практике служат следующие пороговые значения: дефицит бюджета – не более 3 % ВВП; уровень государственного долга для переходных экономик – не более 55 % ВВП; уровень платежей по обслуживанию внешнего долга – не более 30 % объема доходов бюджета. Показатели финансовой безопасности находятся в Республике Беларусь в допустимых границах.

Вопросы для самоконтроля: 1. Что такое фискальная политика и ее основные цели? 2. В каких случаях применяется стимулирующая фискальная политика, а в каких – сдерживающая? 3. Объясните механизм действия дискреционной фискальной политики? 4. Как определяется мультипликатор государственных расходов (закупок)? 5. Чему равен мультипликатор налогов? 6. Объясните механизм действия недискреционной фискальной политики? 7. Что такое госбюджет и как он формируется? 8. Чему равен мультипликатор сбалансированного бюджета? 9. Что такое государственный долг и способы его покрытия? 10. Как определяется эффективность бюджетно-налоговой политики? 11. Какие особенности имеет бюджетно-налоговая политика Республики Беларусь?

Тестовые задания по теме

1. Финансы - это: а) поток денежных средств между государством и производственными структурами; б) поток денежных средств между государством и различными слоями населения; в) поток денежных средств между регионами и отдельными государствами; г) денежные потоки, отражающие процессы реальной жизни общества, позволяющие установить связи и отношения между гражданами и юридическими учреждениями (фирмами, акционерными обществами, агропроизводителями, институтами культуры и т.д.); д) экономические отношения по поводу распределения и использования фондов денежных средств для обеспечения общественных потребностей; е) механизм, при помощи которого государство (правительство) реализует все свои функции по управлению, ограничению, контролю и аудиту за функционирующими производственными и финансовыми структурами.

2. Бюджет - это: а) фонд финансовых ресурсов, который существует в виде баланса денежных доходов и расходов государства, республики, штата, области, района, города, отдельной организации или домохозяйств и составляется на определенный период времени; б) основной финансовый план страны; в) централизованный фонд финансовых ресурсов государства; г) инструмент государственного регулирования; д) закон, обязательный для выполнения участниками бюджетных отношений.

3. Принцип справедливости предусматривает: а) возможность равноценного изъятия налогов у различных категорий налогоплательщиков, не ущемляя интересов каждого плательщика; б) изъятие налоговых платежей независимо от уровня получаемого дохода; в) установление минимальных размеров налоговых отчислений;

г) наличие большого количества льгот и освобождений от уплаты налога.

4. Ставка налога - это: а) величина налога на единицу обложения объекта или устанавливается в твердом размере (абсолютная сумма на единицу обложения); б) доля дополнительного (облагаемого) или приростного дохода, которую приходится выплачивать в виде налога; в) общая сумма выплачиваемого налога по отношению к общему размеру облагаемого налогом дохода; г) все ответы верны; д) все ответы неверны.

5. Налоговая ставка считается прогрессивной, если: а) ее средняя ставка повышается по мере возрастания дохода; б) средняя ставка понижается по мере роста дохода; в) средняя ставка остается неизменной независимо от размеров дохода.

6. Налоговая ставка считается регрессивной, если: а) ее средняя ставка повышается по мере возрастания дохода; б) средняя ставка понижается по мере роста дохода; в) средняя ставка остается неизменной независимо от размеров дохода.

7. Налоговая ставка считается пропорциональной, если: а) ее средняя ставка повышается по мере возрастания дохода; б) средняя ставка понижается по мере роста дохода; в) средняя ставка остается неизменной независимо от размеров дохода.

8. Сдерживающая фискальная политика предполагает: а) повышение уровня налогообложения и сокращение государственных расходов; б) сокращение государственных расходов и налоговых поступлений; в) рост налогов и более высокий уровень государственных расходов; г) снижение налогов и более высокий уровень государственных расходов.

9. Стимулирующая фискальная политика предполагает: а) повышение уровня налогообложения и сокращение государственных расходов; б) сокращение государственных расходов и налоговых поступлений; в) рост налогов и более высокий уровень государственных расходов; г) снижение налогов и более высокий уровень государственных расходов.

10. Правительственная политика в области расходов и налогообложения называется: а) политикой, основанной на количественной теории денег; б) монетарной политикой; в) фискальной политикой; г) политикой распределения доходов.

11. Государственный долг, это сумма предшествующих: а) государственный расходов; б) бюджетных дефицитов; в) бюджетных излишков; г) расходов на оборону.

12. Дефицит государственного бюджета образуется в тех случаях, когда:

а) сумма расходов государства превышает сумму налоговых поступлений; б) сумма налоговых поступлений сокращается; в) расходы государства уменьшаются; г) сумма налоговых поступлений превышает расходы государства.

13. Исключите, что не является источником финансирования бюджетного дефицита: а) денежная эмиссия; б) внутренние и внешние займы; в) увеличение расходов на оборону.

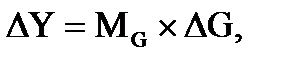

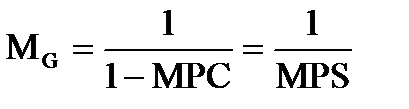

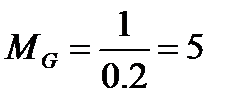

Задачи по теме 1. Предположим, что фактический ВНП составляет 4000 ден. ед., а равновесный ВНП – 4600 ден. ед. Предельная склонность к сбережению (MPS) – 0,2. Какие изменения должны произойти в государственных расходах чтобы экономическая система пришла в состояние макроэкономического равновесия?

Решение.

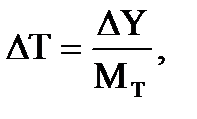

Для определения изменений в государственных расходах воспользуемся формулой:

где

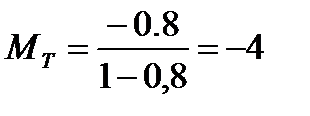

Ответ: Государственные расходы должны увеличиться на 120 ден. ед. 2. Предположим, что фактический ВНП составляет 4000 ден. ед., а равновесный ВНП – 6600 ден. ед. Предельная склонность к сбережению (MPS) – 0,2. Какие изменения должны произойти в налоговых поступлениях в бюджет, чтобы экономическая система пришла в состояние макроэкономического равновесия?

Решение.

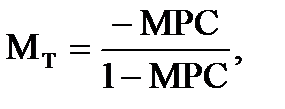

Для определения изменений в налоговых поступлениях воспользуемся формулой:

где

Ответ: Налоговые поступления сократятся на 150 ден. ед. 3. Предположим, что фактический реальный ВВП составляет 2500 ден. ед., а равновесный ВВП – 2900 ден. ед. Предельная склонность к сбережению (МРS) – 0,2. Какие изменения должны произойти в государственных расходах, чтобы экономическая система пришла в состояние макроэкономического равновесия? 4. Предположим, что фактический реальный ВВП составляет 2500 ден. ед., а равновесный ВВП – 2900 ден. ед. Предельная склонность к сбережению (МРS) – 0,2. Какие изменения должны произойти в налоговых поступлениях в бюджет, чтобы экономическая система пришла в состояние макроэкономического равновесия? 5. Предположим, что фактический ВВП составляет 3000 ден. ед., а равновесный ВВП – 3600 ден. ед. Предельная склонность к сбережению (MPС) – 0,75. Какие изменения должны произойти в государственных расходах, чтобы экономическая система пришла в состояние макроэкономического равновесия? 6. Предположим, что фактический ВВП составляет 3000 ден. ед., а равновесный ВВП – 3600 ден. ед. Предельная склонность к сбережению (MPС) – 0,75. Какие изменения должны произойти в налоговых поступлениях в бюджет, чтобы экономическая система пришла в состояние макроэкономического равновесия?

ДЕНЕЖНО КРЕДИТНАЯ ПОЛИТИКА

|

||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 146; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.76.43 (0.034 с.) |

→

→

(мультипликатор государственных расходов)

(мультипликатор государственных расходов)

→

→

(налоговый мультипликатор)

(налоговый мультипликатор)