Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ на основе сбалансированной системы показателейСодержание книги

Поиск на нашем сайте

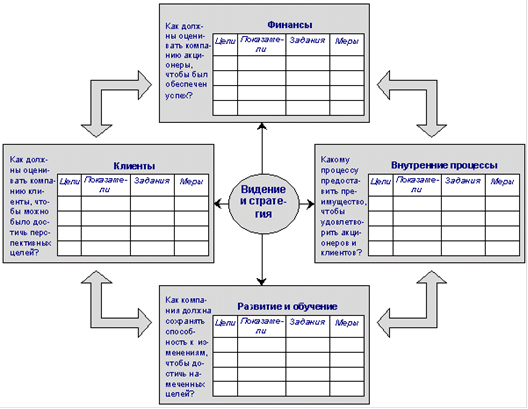

Неоднократно было замечено, что руководители частенько отказываются вкладывать средства в долгосрочное развитие предприятия, поскольку это ухудшает текущие результаты деятельности. Конечно, такая практика не может обеспечить предприятию долгосрочный рост и стабильность. Несмотря на то, что идеи стратегического управления уже тридцать лет всё активнее просачиваются в практику корпоративного менеджмента, управленческие решения традиционно базируются в большей мере на финансовых показателях, чем на нефинансовых (немонетарных), хотя последние менее искусственны и не менее важны. На протяжении 70-90-х годов ряд исследователей пытались решить эту проблему. Ещё в 1975 году Стивен Керр, подбивая итоги деятельности многих компаний, сделал вывод про необходимость существования разных систем измерения результатов хозяйственно-финансовой деятельности для разных целей, но ближе всех к её решению подошли американцы Р.С. Каплан и Д.П. Нортон. Они в 1990 году исследовали системы измерения результатов деятельности 12 крупных компаний, которые стремились расширить свои измерительные системы путём включения в них показателей нефинансового характера, так как это позволило бы им расширить информационную базу для принятия управленческих решений. Результаты проведенных исследований привели к появлению концепции сбалансированной системы показателей - BSC. Таким образом, предпосылкой появления BSC было стремление руководства компаний к усилению управленческой функции за счёт органического согласования интересов разных групп - акционеров, потребителей, партнеров, кредиторов. Для того чтобы реализовать подобную многовекторную политику управления большим бизнесом, нужно было иметь комплексную систему стратегических целей и ключевых показателей, а также хорошо организованную и сбалансированную систему стратегического измерения. Система BSC предназначена дать ответы на четыре наиважнейших вопроса: (рис. 3.) ) как фирму оценивают клиенты (аспект клиента); ) какие процессы могут обеспечить фирме исключительные конкурентные преимущества (внутрихозяйственный аспект); ) каким образом можно достичь дальнейшего улучшения состояния фирмы (аспект инноваций и обучения);

Рис. 3 - Сбалансированная система показателей - BSC прибыльность предприятие стратегический активность Концепция BSC выгодно отличается от других концепций тем, что финансовые и нефинансовые индикаторы интегрируются с учётом причинно-следственных связей между результирующими показателями и ключевыми факторами, под влиянием которых они формируются. Наличие причинно-следственных связей в модели BSC подчёркивали сами авторы Р.С. Каплан и Д.П. Нортон [6, c. 31; 7, c. 53], а М. де Хаас и А. Кляйнгельд указывали, что BSC фактически превращает систему измерения эффективности в систему управления с прямой связью.- это система показателей, которая измеряет то, что не измеряет бухгалтерский учёт. Мы считаем, что профессор Х. Нёрреклит права, когда пишет, что «BSC - это инструмент, который систематически расширяет сферы измерения, которые традиционно связывали с учётом». В сбалансированной системе следует различать показатели, измеряющие достигнутые результаты, и показатели, отображающие процессы, которые обеспечивают достижение этих результатов. Обе категории показателей должны быть увязаны между собой, так как для получения первых (например, некоторого уровня производительности) нужно реализовать вторые (например, достигнуть необходимой загрузки производственных мощностей). На практике внимание менеджеров, как правило, сосредотачивается на показателях первой категории, а это приводит к тому, что бизнесроцессы остаются неконтролируемыми или слабоконтролируемыми (как по количественным, так и по качественным параметрам).охватывает, в основном, стратегически важные направления, а оперативные (диагностические) сопоставления фактических и плановых показателей остаются предметом внимания других информационных подсистем, хотя в действительности провести между ними границу довольно сложно. Так называемый «баланс» в концепции BSC имеет многоплановый характер, охватывая связи между монетарными и немонетарными показателями, стратегическим и операционным уровнями управления, прошлыми и будущими результатами, а также между внутренними и внешними аспектами деятельности предприятия. В процесс применения BSC превратилась в широкую управленческую систему. Многие учёные видят в ней структуру всего процесса операционного управления или организационную структуру. Таким образом, BSC можно рассматривать как организационную структуру, которая позволяет расширить возможности измерения, оценки и контроля на уровне стратегического и операционного управления фирмой. Традиционная структура BSC легко модифицироваться, но она имеет один существенный недостаток: в ней фактически отсутствует конечный ориентир, т.е. базовый показатель, по которому измеряется успешность реализации стратегии и эффективность функционирования фирмы.

ЗАКЛЮЧЕНИЕ

Существует множество методов анализ конкурентоспособности предприятия, на основе которых можно построить конкурентные стратегии. Это метод "PIMS", МАК-КИНСИ "7S", "GAP", "LOTS" «BCG», метод оценки на основе теории эффективности предприятия, метод оценки конкурентоспособного статуса предприятия, метод на основе выделения областей стратегической активности, ТАBLEU DE BORD а так же анализ на основе сбалансированных показателей. Проанализировав их мы пришли к выводу, что для торгово-посреднического предприятия, являющегося субъектом малого бизнеса применение любого из этих методов не выявит конкурентных преимуществ, которые возникают в следствии наличия существенных отличий как самой организации, так и продукта, из-за того, что предложенная этими методами система индикаторов сложна и не всегда отражает реальную ситуацию на рынке. Поэтому возникает необходимость создания методики комплексной оценки конкурентоспособности для малого бизнеса, предназначенной для выявления наличных ресурсов предприятия, оценки достигнутого уровня и эффективности использования предприятия и определения уровня его конкурентоспособности относительно конкурентов с использованием минимального набора индикаторов. Методика в первую очередь переводит миссию и общую стратегию компании в систему четко поставленных целей и задач, а также показателей определяющих степень достижения данных установок в рамках четырех основных проекций: финансов, маркетинга, внутренних бизнес - процессов, обучения и роста.

ЛИТЕРАТУРА

1. Фатхутдинов Р.А. Стратегический менеджмент: Учебник для вузов.-3-е изд. - М.: ЗАО «Интел-Синтез», 1999 г. 2. Котлер Ф. Маркетинг менеджмент - СПб: Питер Ком, 1998 г. . Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия / Пер. с франц. Под ред. Л.П. Белых. М.: Аудит, Юнити, 1997 г. . Градов А.П. Экономическая стратегия фирмы - СПб.: Специальная литература, 1990 г. . Андрианов В.Д. Конкурентоспособность России в мировой экономике. // Международный бизнес России. - 1997 г. . Божук С.Г. Некоторые аспекты проведения деловой игры "Оценка конкурентоспособности транспортных услуг". СПб. 1996 г.

|

||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 89; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.126.241 (0.007 с.) |