Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розділ 2. Загальна характеристика виробництва на підприємствіСтр 1 из 6Следующая ⇒

ВСТУП

Проходження переддипломної практики є важливим етапом практичної підготовки висококваліфікованих спеціалістів. Вона дає можливість пошуку матеріалу для написання дипломної роботи, а також допомагає здобути практичні навички для подальшої роботи та навчання. Метою проходження практики є вивчення реального підприємства, проведення аналізу роботи підприємства, формування висновків щодо його роботи та можливі шляхи покращення. Об’єктом дослідження роботи є ПрАТ “Коростенський завод ЗБШ”. Предметом дослідження звіту є фінансова звітність підприємства. Для досягнення поставленої мети необхідно вирішити наступні завдання дослідження: ознайомитись з структурою заводу, його історією; охарактеризувати виробничий процес, обсяги виробництва; проаналізувати динаміку обсягів виробництва; проаналізувати рівень забезпеченості підприємства виробничими ресурсами; оцінити структуру та динаміку персоналу підприємства; проаналізувати трудові ресурси підприємства; розрахувати основні показники фінансового стану; провести аналіз фінансової діяльності підприємства; охарактеризувати оподаткування підприємства; обґрунтувати шляхи покращення фінансової та виробничої діяльності. Для проведення аналізу та написання висновків необхідно використати фінансову звітність підприємства за останні три роки, а саме: Баланс; Звіт про фінансові результати; Звіт про рух грошових коштів; Звіт про власний капітал; Примітки до річної фінансової звітності. Для проведення аналізу роботи відділу охорони праці використовуємо карту умов праці на робочому місці, план фінансування основних заходів з підготовки цивільного захисту, а також довідку про витрату коштів на охорону праці, що передбачено колективним договором. Крім того на підприємстві були зібрані матеріали про історію підприємства, виробництво, товарний асортимент, трудові ресурси. Для написання звіту з проходження практики використовувалася різноманітна література: підручники, навчальні посібники та періодичні видання, всесвітня мережа інтернету, періодичної преси. Структура роботи представлена вступом, шістьма розділами, які містять чотири підрозділи, списку використаних джерел та додатків.

Список використаних джерел представлений літературою авторів, законодавчою та нормативною документацією, періодичними виданнями, документацією підприємства та електронними ресурсами. У вступі обґрунтовується актуальність проходження переддипломної (виробничої) практики, визначається мета та завдання проходження практики, предмет та об'єкт дослідження, вказуються методи дослідження, інформаційна база та структура роботи. В першому розділі роботи організаційну та фінансову роботу підприємства. У другому розділі звіту йдеться про організацію виробництва на заводі. Третій розділ роботи присвячено аналізу господарської діяльності. Четвертим розділом роботи є поглиблений аналіз економічної діяльності підприємства та його фінансового стану, що являється поштовхом для написання дипломної роботи. П’ятий розділ звіту з проходження практики присвячено системі оподаткування на підприємстві. Шостий розділ роботи є останнім та включає в себе виконання робіт заводу з охорони праці та дотримання вимог щодо цивільного захисту.

РОЗДІЛ 1. ОРГАНІЗАЦІЙНО-ФІНАНСОВА ХАРАКТЕРИСТИКА ПрАТ “КОРОСТЕНСЬКИЙ ЗАВОД ЗБШ”

Будівництво Коростенського заводу залізобетонних шпал започатковане у 1956 році. З 1996 року директором на заводі працює Куницький Василь Іванович. Спочатку колектив складався з 29 осіб, а в 1970 році вже налічував 1000 працюючих. На сьогоднішній день, у зв’язку з удосконаленням обладнання кількість працівників становить 600 чоловік. ПрАТ «Коростенський завод залізобетонних шпал» є переможцем національного конкурсу, його торгова марка «КР» отримала звання «Золота торгова марка» та Почесний диплом, його нагороджено премією «Бізнес - Олімп». Він являється переможцем і в міжнародному Академічному Рейтингу популярності та якості «Золота Фортуна» та рішенням ради національної іміджевої програми «Лідери ХХІ століття» за прагнення досягти високої якості відповідно до європейських стандартів завод нагороджено Міжнародним призом «Європейська якість». Приватне акціонерне товариство «Коростенський завод залізобетонних шпал» є юридичною особою приватного права (господарським товариством) за законодавством України, створене та діє відповідно до положень Цивільного кодексу України, Господарського кодексу України, законів України «Про акціонерні товариства», «Про цінні папери та фондовий ринок», «Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні», а також інших нормативно-правових актів України.

Приватне акціонерне товариство «Коростенський завод залізобетонних шпал» є новим найменуванням Відкритого акціонерного товариства «Коростенський завод залізобетонних шпал» заснованого від 27.07.2001 №474 шляхом перетворення державного підприємства «Коростенський завод залізобетонних шпал» у відкрите акціонерне товариство «Коростенський завод залізобетонних шпал» відповідно до Указу Президента України «Про корпоратизацію підприємств» від 15 червня 1993 р № 210/93. Юридична та фактична адреса: 11500 Україна, Житомирська обл., м. Коростень, вул. Маяковського, 78 тел. / факс 8(04142) 4-12-57 ст. Коростень Південно-Західної залізниці (див. Додаток А) Товариство є правонаступником усіх прав та обов’язків державного підприємства «Коростенський завод залізобетонних шпал». Всі акції підприємства належать державі (табл. 1.1).

Таблиця 1.1 - Характеристика засновників підприємства за статутним капіталом

Засновником Товариства є держава в особі Міністерства інфраструктури України, що є правонаступником Міністерства транспорту та зв’язку України відповідно до наказу Президента України від 09.12.2010 р. № 1085/2010 «Про оптимізацію системи центральних органів виконавчої влади». ПрАТ «Коростенський завод ЗБШ» має самостійний баланс, поточний та інші рахунки в банках, фірмову марку та торговий знак, печатку зі своєю назвою. Діяльність підприємства регулюється його статутом. Основними споживачами є: Південно-Західна залізниця, Донецька залізниця, Придніпровська залізниця, Південна залізниця, Укрзалізпостач. Покладаючись на досвід, маючи висококваліфікованих спеціалістів, виробничу базу і гарне географічне розташування, інженерно-технічні працівники працюють над подальшим удосконаленням технології та розширенням асортименту продукції, що випускається підприємством. За всі роки на заводі сформувався висококваліфікований колектив працюючих. За зразкову працю високими урядовими нагородами були відзначені 32 чоловіка. Багато ветеранів заводу працюють і зараз, 22 чоловіка працюють більше 35 років і 42 чоловіка працюють більше 30 років. В останні роки колектив заводу значно поповнився молодими працівниками і, незважаючи на труднощі, нарощує обсяги виробництва. ПрАТ «Коростенський завод ЗБШ» є досить великим підприємством, на ньому застосовується комп'ютерна форма обліку. Сучасна комп'ютерна форма ведення бухгалтерського обліку базується на використанні персональних комп'ютерів. Практичне її застосування залежить від набору технічних засобів і вибору організаційних норм їх використання. Обчислювальна техніка з допоміжного засобу перетворюється на визначний фактор організації обліку. Змінюються способи обробки даних, при яких забезпечується різна швидкість надання звітної інформації.

В бухгалтерії ПрАТ «Коростенський завод ЗБШ» є декілька груп, які відповідають за різні етапи обробки бухгалтерської інформації і відповідають перед головним бухгалтером: розрахункова група (ця група складається з двох працівників); матеріальна група (ця група складається з трьох працівників); бухгалтер з обліку основних засобів (один працівник); загальна група, яка здійснює облік всіх інших операцій і веде Головну книгу та складає бухгалтерську звітність; касир. Формування облікової політики на ПрАТ «Коростенський завод ЗБШ» здійснюється головним бухгалтером і затверджується наказами керівника.

ВИСНОВКИ

ПрАТ “Коростенський завод ЗБШ” є одним з державних найкрупніших і ефективних підприємств у своїй галузі на півночі України з виготовлення залізобетонних шпал України. Завод займається виготовленням широкого асортименту продукції. На підприємстві виготовляють не лише шпали як основний вид продукції, а й допоміжну, яка користується широким попитом у населенні міста та області. Вся пропонована продукція відповідає Госту, супроводжується сертифікатами відповідності і якості. Виготовлення такого асортименту продукції на підприємстві сприяє його вигідне місце розташування, адже ст. Коростень Південно-Західної залізниці поєднує в собі 5 шляхів, що сполучають загалом Українські залізницю, та закордон. За період проходження практики було вивчено діяльність ПрАТ «Коростенський завод ЗБШ», а саме я виконала наступну роботу: ознайомилась з історією заводу структурою та управлінням; вивчала процес виготовлення продукції; ознайомилася з організаційною структурою, завданнями та функціями відділу кадрів; провела аналіз трудових ресурсів та персоналу підприємства; виконувала роботу у відділі охорони праці на підприємстві; допомагала у складанні плану основних заходів з підготовки цивільного захисту на наступний рік; знайомилась зі складанням плану виготовлення продукції на наступний рік у плановому відділі заводу; ознайомлювалась з фінансової звітністю підприємства за період з 2009 по 2011 роки; проводила аналіз економічних показників, та аналіз фінансового стану на підприємстві за останні три роки. Зробивши фінансово-господарський аналіз діяльності підприємства, можна зробити висновок, що в діяльності підприємства відбувається багато різноякісних процесів суспільного виробництва і відтворення, які переплітаються та взаємозумовлюють один одного. Це і суто технічні процеси, пов'язані з оснащенням його матеріально-технічної бази, конструкторською і технологічною підготовкою виробництва, використанням матеріальних і трудових ресурсів, збутом продукції тощо. Це, звичайно, і економічні процеси, пов'язані з формуванням фінансових ресурсів підприємства, їх розміщенням у активи, забезпеченням платоспроможності підприємства.

Основною метою діяльності підприємства є здійснення ринкових взаємовідносин і отримання прибутку на основі задоволення потреб громадян, колективних, державних і інших підприємств, установ і організацій в продукції, що виробляється, товарах, послугах, що надаються в сферах, визначуваних предметом діяльності. Фінансовий стан підприємства характеризується розміщенням коштів, структури їх джерел, швидкості обігу капіталу, спроможністю підприємства оплачувати свої зобов'язання в повному обсязі. Проведений аналіз діяльності підприємства показав, що загальна вартість майна підприємства зросла. Паралельно із збільшенням власного капіталу відбулось збільшення зобов’язань. Але з аналізу ліквідності можна зробити висновок, що підприємство являється платоспроможним, здатне сплачувати свої борги, але все ж таки, є залежним від кредиторів. також за останній рік спостерігається зменшення персоналу на підприємстві. За останній рік підприємство отримало виготовило більше продукції, саме про це свідчить показник фондовіддачі, але показник фондорентабельності показує, що прибутку від одиниці продукції підприємство отримує менше, ніж за минулі роки. Позитивним показником на підприємстві є відсутність за останніх два роки травматизму. Проходження практики дозволило систематизувати знання, отримані під час навчання в університеті, та зрозуміти, яким чином вони можуть бути використані у практичній діяльності. Управління, облік і аналіз основних засобів є чи не головним питанням життєдіяльності ПрАТ «Коростенський завод ЗБШ». Практичний аналіз подає розуміння економічної ефективності використання основних засобів на прикладі діючого підприємства. Отже, від підвищення ефективності використання основних засобів залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку. Поліпшити структуру основних засобів можна за рахунок: оновлення та модернізації устаткування, ефективнішого використання виробничих приміщень установленням додаткового устаткування на вільній площі, ліквідації зайвого і малоефективного устаткування. З метою підвищення ефективності господарської діяльності насамперед необхідно здійснити комплекс заходів, спрямованих на підвищення ступеня використання виробничого потенціалу. У зв'язку з цим пропоную здійснювати маркетингові дослідження для визначення потенціалу потенційних споживачів продукції.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Господарський кодекс України: Закон України вiд 16.01.2003 - №436 (з наступними змінами та доп.) // Відомості Верховної Ради України (ВВР), 2003, № 18, № 1920, № 21-22, ст.144. 2. Конституція України (Відомості (ВВР), 1996, N 30, ст. 141) із змінами і доповненнями внесеними законом від 30.09.2009. . Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій від 30.11.99 № 291 із змінами і доповненнями внесеними законом від від 09.12.2011 N 1591. . Про бухгалтерський облік та фінансову звітність в Україні: Закон України від 16.07.99 № 996-XIV. . Асейнов Р.С., Набієв Р.А., Семенов В.М. Фінанси підприємств. М.: Фінанси і статистика, 2007. - 240 с. . Близнюк О.П., Лачкова Л.І., Оспіщев В.І. та ін.. Фінанси: Навч. посіб. За ред. Оспіщева В.І. - К.: Знання, 2006. - 415 с. . Болюх М.А., Зурчевський В.З., Горбаток М.І. Економічний аналіз: Навч. посібник - К.: 2007. . Довідка про витрату коштів по ПрАТ «Коростенський завод залізобетонних шпал» на охорону праці за 2009, 2010, 2011 роки. . Івахненко В.М. Курс економічного аналізу. - К.:Знання прес, 2000. . Кондратьєва Т.М. Фінанси підприємств. У схемах і таблицях. Мн.: Вишейшая школа, 2007. - 238 с. . Карта умов праці згідно протоколу № 156 ПрАТ «Коростенський завод залізобетонних шпал». . Колективний договір ПрАТ «Коростенський завод залізобетонних шпал». . Кірейцева Г.Г. Фінансовий менеджмент: Навч. посіб. / За ред. проф.. Видання 3-є, перероб. і доп. - К.: Центр навч. літ., 2004. - 508. . Лишиленко О.В. Бухг. облік: Підручник. - 2-ге вид., перероб. і доп. - К.: Вид-во “Центр навчальної літератури”, 2006. - 659 с. . Павленко А.Ф., Чумаченко М.Г. Трансформація курсу “Економічний аналіз діяльності підприємств”: Наук. Доповідь. - К.: КНЕУ, 2006. - 88 с. . Павловська О.В., Притуляк Н.М., Невмержицька Н.Ю. Фінансовий аналіз. - К.: КНЕУ, 2007. . Поддєрьогін А.М. Фінансовий менеджмент: - К.: КНЕУ, 2005. . Правові аспекти здійснення зовнішньоекономічної діяльності в Україні. // Журнал “Право України” - 2008 - № 10. . Правові аспекти здійснення зовнішньоекономічної діяльності в Україні. // Журнал “Право України” - 2008 - № 10. . Слав’юк Р.А. Фінанси підприємств: Навч. посіб. - Київ: «Центр навчальної літератури», 2004.-460 с. . Терещенко О.О. Антикризове фінансове управління на підприємстві: Монографія. - К.: КНЕУ, 2004. - С.259. . Чебанова Н.В., Чупир Т.Я., Василенко Ю.А. Фінансова звітність підприємств: Навч. посіб./, Х.:Фактор, 2006. - 434 с. . Фінансова звітність ПрАТ «Коростенський завод залізобетонних шпал» за 2009, 2010, 2011 роки. ВСТУП

Проходження переддипломної практики є важливим етапом практичної підготовки висококваліфікованих спеціалістів. Вона дає можливість пошуку матеріалу для написання дипломної роботи, а також допомагає здобути практичні навички для подальшої роботи та навчання. Метою проходження практики є вивчення реального підприємства, проведення аналізу роботи підприємства, формування висновків щодо його роботи та можливі шляхи покращення. Об’єктом дослідження роботи є ПрАТ “Коростенський завод ЗБШ”. Предметом дослідження звіту є фінансова звітність підприємства. Для досягнення поставленої мети необхідно вирішити наступні завдання дослідження: ознайомитись з структурою заводу, його історією; охарактеризувати виробничий процес, обсяги виробництва; проаналізувати динаміку обсягів виробництва; проаналізувати рівень забезпеченості підприємства виробничими ресурсами; оцінити структуру та динаміку персоналу підприємства; проаналізувати трудові ресурси підприємства; розрахувати основні показники фінансового стану; провести аналіз фінансової діяльності підприємства; охарактеризувати оподаткування підприємства; обґрунтувати шляхи покращення фінансової та виробничої діяльності. Для проведення аналізу та написання висновків необхідно використати фінансову звітність підприємства за останні три роки, а саме: Баланс; Звіт про фінансові результати; Звіт про рух грошових коштів; Звіт про власний капітал; Примітки до річної фінансової звітності. Для проведення аналізу роботи відділу охорони праці використовуємо карту умов праці на робочому місці, план фінансування основних заходів з підготовки цивільного захисту, а також довідку про витрату коштів на охорону праці, що передбачено колективним договором. Крім того на підприємстві були зібрані матеріали про історію підприємства, виробництво, товарний асортимент, трудові ресурси. Для написання звіту з проходження практики використовувалася різноманітна література: підручники, навчальні посібники та періодичні видання, всесвітня мережа інтернету, періодичної преси. Структура роботи представлена вступом, шістьма розділами, які містять чотири підрозділи, списку використаних джерел та додатків. Список використаних джерел представлений літературою авторів, законодавчою та нормативною документацією, періодичними виданнями, документацією підприємства та електронними ресурсами. У вступі обґрунтовується актуальність проходження переддипломної (виробничої) практики, визначається мета та завдання проходження практики, предмет та об'єкт дослідження, вказуються методи дослідження, інформаційна база та структура роботи. В першому розділі роботи організаційну та фінансову роботу підприємства. У другому розділі звіту йдеться про організацію виробництва на заводі. Третій розділ роботи присвячено аналізу господарської діяльності. Четвертим розділом роботи є поглиблений аналіз економічної діяльності підприємства та його фінансового стану, що являється поштовхом для написання дипломної роботи. П’ятий розділ звіту з проходження практики присвячено системі оподаткування на підприємстві. Шостий розділ роботи є останнім та включає в себе виконання робіт заводу з охорони праці та дотримання вимог щодо цивільного захисту.

РОЗДІЛ 1. ОРГАНІЗАЦІЙНО-ФІНАНСОВА ХАРАКТЕРИСТИКА ПрАТ “КОРОСТЕНСЬКИЙ ЗАВОД ЗБШ”

Будівництво Коростенського заводу залізобетонних шпал започатковане у 1956 році. З 1996 року директором на заводі працює Куницький Василь Іванович. Спочатку колектив складався з 29 осіб, а в 1970 році вже налічував 1000 працюючих. На сьогоднішній день, у зв’язку з удосконаленням обладнання кількість працівників становить 600 чоловік. ПрАТ «Коростенський завод залізобетонних шпал» є переможцем національного конкурсу, його торгова марка «КР» отримала звання «Золота торгова марка» та Почесний диплом, його нагороджено премією «Бізнес - Олімп». Він являється переможцем і в міжнародному Академічному Рейтингу популярності та якості «Золота Фортуна» та рішенням ради національної іміджевої програми «Лідери ХХІ століття» за прагнення досягти високої якості відповідно до європейських стандартів завод нагороджено Міжнародним призом «Європейська якість». Приватне акціонерне товариство «Коростенський завод залізобетонних шпал» є юридичною особою приватного права (господарським товариством) за законодавством України, створене та діє відповідно до положень Цивільного кодексу України, Господарського кодексу України, законів України «Про акціонерні товариства», «Про цінні папери та фондовий ринок», «Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні», а також інших нормативно-правових актів України. Приватне акціонерне товариство «Коростенський завод залізобетонних шпал» є новим найменуванням Відкритого акціонерного товариства «Коростенський завод залізобетонних шпал» заснованого від 27.07.2001 №474 шляхом перетворення державного підприємства «Коростенський завод залізобетонних шпал» у відкрите акціонерне товариство «Коростенський завод залізобетонних шпал» відповідно до Указу Президента України «Про корпоратизацію підприємств» від 15 червня 1993 р № 210/93. Юридична та фактична адреса: 11500 Україна, Житомирська обл., м. Коростень, вул. Маяковського, 78 тел. / факс 8(04142) 4-12-57 ст. Коростень Південно-Західної залізниці (див. Додаток А) Товариство є правонаступником усіх прав та обов’язків державного підприємства «Коростенський завод залізобетонних шпал». Всі акції підприємства належать державі (табл. 1.1).

Таблиця 1.1 - Характеристика засновників підприємства за статутним капіталом

Засновником Товариства є держава в особі Міністерства інфраструктури України, що є правонаступником Міністерства транспорту та зв’язку України відповідно до наказу Президента України від 09.12.2010 р. № 1085/2010 «Про оптимізацію системи центральних органів виконавчої влади». ПрАТ «Коростенський завод ЗБШ» має самостійний баланс, поточний та інші рахунки в банках, фірмову марку та торговий знак, печатку зі своєю назвою. Діяльність підприємства регулюється його статутом. Основними споживачами є: Південно-Західна залізниця, Донецька залізниця, Придніпровська залізниця, Південна залізниця, Укрзалізпостач. Покладаючись на досвід, маючи висококваліфікованих спеціалістів, виробничу базу і гарне географічне розташування, інженерно-технічні працівники працюють над подальшим удосконаленням технології та розширенням асортименту продукції, що випускається підприємством. За всі роки на заводі сформувався висококваліфікований колектив працюючих. За зразкову працю високими урядовими нагородами були відзначені 32 чоловіка. Багато ветеранів заводу працюють і зараз, 22 чоловіка працюють більше 35 років і 42 чоловіка працюють більше 30 років. В останні роки колектив заводу значно поповнився молодими працівниками і, незважаючи на труднощі, нарощує обсяги виробництва. ПрАТ «Коростенський завод ЗБШ» є досить великим підприємством, на ньому застосовується комп'ютерна форма обліку. Сучасна комп'ютерна форма ведення бухгалтерського обліку базується на використанні персональних комп'ютерів. Практичне її застосування залежить від набору технічних засобів і вибору організаційних норм їх використання. Обчислювальна техніка з допоміжного засобу перетворюється на визначний фактор організації обліку. Змінюються способи обробки даних, при яких забезпечується різна швидкість надання звітної інформації. В бухгалтерії ПрАТ «Коростенський завод ЗБШ» є декілька груп, які відповідають за різні етапи обробки бухгалтерської інформації і відповідають перед головним бухгалтером: розрахункова група (ця група складається з двох працівників); матеріальна група (ця група складається з трьох працівників); бухгалтер з обліку основних засобів (один працівник); загальна група, яка здійснює облік всіх інших операцій і веде Головну книгу та складає бухгалтерську звітність; касир. Формування облікової політики на ПрАТ «Коростенський завод ЗБШ» здійснюється головним бухгалтером і затверджується наказами керівника.

РОЗДІЛ 2. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ВИРОБНИЦТВА НА ПІДПРИЄМСТВІ

В липні 1958 року введена в експлуатацію його перша черга по виготовленню попередньо - напружених залізобетонних шпал. Однак технологія виробництва базувалася виключно на ручній праці і високим досягненням був випуск дев'яти форм зі шпалами на зміну. До 1961 року підприємство вважалося збитковим. Опісля розпочинається його бурхливий розвиток. Коливалися обсяги виробництва. Порівняймо: якщо у 1959 році на заводі виготовили 125 тисяч штук шпал, то у 1988 сягнули 1 млн. 250 тисяч штук. Після цього розпочинається економічний спад: 1997 р. - 358 тисяч штук. Та це, очевидно, була та межа, за яку опускатися ризиковано. Тож вже поточний рік знаменується новим піднесенням - протягом п'яти місяців виготовлено 261 тисячу шпал. Потужність першої черги заводу складала 30 тис. метрів кубічних залізобетону на рік, в 1965 році було введено другу чергу і загальна потужність заводу склала 112 тис. метрів кубічних на рік. Спеціалізація заводу - виготовлення залізобетонних попередньо - напружених шпал для залізничної колії 1520 мм з клемноболтовим кріпленням, яких за майже 50 років виготовлено 33,7 мільйони штук. Коростенський завод залізобетонних шпал - перший завод по виготовленню попередньо - напружених шпал у колишньому Радянському Союзі, тому й не дивно, що продукція заводу відправлялася практично у всі республіки колишнього Союзу. Коростенські шпали укладені і успішно експлуатуються на залізничних коліях країн Прибалтики, Молдови, республіки Бєларусь, на Жовтневій, Московській, Північній, Південно-Східній залізницях Росії, Західно-Казахстанській, Середньоазіатській залізницях, на всіх 6-ти залізницях України. За останні роки заводом освоєно залізобетонних попередньо - напружених шпал для суміщеної колії 1520 і 1435 мм, які укладені на прикордонних коліях Львівської залізниці, випуск шпал типу СБЗ-0 з прогресивним клемним кріпленням, застосування яких зменшує витрати при комплектації колійної решітки та забезпечує пружність рейкових скріплень. Заводом виробляються і залізобетонні бруси для стрілочних переводів різних марок, в тому числі і брусів зі зменшеним зносом конструктивних елементів. В нових стрілочних переводах розв'язані найважливіші проблеми колійників, адже вони забезпечують рух потягів зі швидкістю 140-160 км на годину. На сучасному етапі освоєно випуск шпал нового покоління - шпал типу Ш-7 з дюбельним кріпленням. При виготовленні таких шпал зменшується кількість технологічних операцій, витрат на оснащення, значно зменшуються витрати при монтажі їх в колійну решітку. Освоєно і випуск шпал типу Ш-6 для криволінійних ділянок колії. Сировинні матеріали, які застосовуються у виробництві - українського походження. Цемент М500 ДО - Здолбунівського та Кам'янець - Подільського цементних заводів, пісок з модулем крупності 1,5-3,25 мм - Ігнатпільського кар'єру, щебінь фракції 5-20 мм - Коростенського та Пенізевічського кар'єрів. Тільки високоміцний дріт діаметром 3 мм закуповується в Росії. Для більш повного задоволення потреб Укрзалізниці в залізобетонній продукції заводом виробляються залізобетонні блоки L=3000 мм для облаштування низьких пасажирських платформ, лотки L=1500 мм для водовідводу від залізничних колій. Для власних потреб та потреб населення виробляються стінові камені типу СКЦ. Розширюючи асортимент виробляємої продукції, фахівці заводу приділяють особливу увагу її вдосконаленню та її якості. Продукція заводу гарантує безпеку та надійність залізниць, тому що на підприємстві працює сертифікована система управління якістю (СУЯ) за міжнародними стандартами ISO 9001-2001. Розглянемо види продукції, що виготовляються на заводі від початку його заснування (Додаток Б). Завод виробляє не тільки продукцію для магістральних залізниць, а й для їх облаштування. ПрАТ «Коростенський завод ЗБШ» має наступну виробничу структуру: Виробництво: арматурно-формувальний цех № 1; арматурно-формувальний цех № 2; ремонтно-паросиловий цех; траспортно-сировинний цех. Котельня. Компресорна. бетонозмішувальний вузол цеху № 1. бетонозмішувальний вузол цеху № 2. склад готової продукції. Дирекція підприємства: відділ центральної ремонтної служби. відділ головного технолога. відділ постачання та збуту. відділ технічного контролю. лабораторія з контролю виробництва. ремонтно-будівельна дільниця. Бухгалтерія. планово-економічний відділ. відділ кадрів та інші відділи. Соціальна сфера: медпункт; їдальня; гараж. Для удосконалення організаційної структури підприємства, з метою підвищення продуктивності праці, забезпечення випуску конкурентоспроможної продукції на заводі організовується професійне навчання кадрів, первинна професійна підготовка, перепідготовка робітників, підвищення кваліфікації, а також діють тарифно-кваліфікаційна та атестаційна комісії. На заводі прийнята агрегатно-поточна схема виробництва, при якій основним технологічним обладнанням на технологічній лінії є металічна 10-ти гніздна форма, яка за допомогою роликових конвеєрів переміщується від одного технологічного посту на інший з різним циклом перебування на них. Процес технологічних операцій: чистка та змащування форми; встановлення пустотоутворювачів; формування арматурного пакету, який складається з 44-х високоміцних дротин діаметром 3 мм; попереднє напружування арматурного пакету та установка розподільних діафрагм; розкладка бетонної суміші та віброущільнення її на вібромайданчику; розбирання пустото утворювачів та розподільчих діафрагм; тепло-волога обробка в ямних пропарочних камерах; розрізання плітин шпал на окремі шпали; складання шпал. Можна зробити висновок, що підприємство вимовляє якісну та продукцію, яка користується попитом. Намагається удосконалювати процес виготовлення.

РОЗДІЛ 3. АНАЛІЗ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПрАТ “КОРОСТЕНСЬКИЙ ЗАВОД ЗБШ”

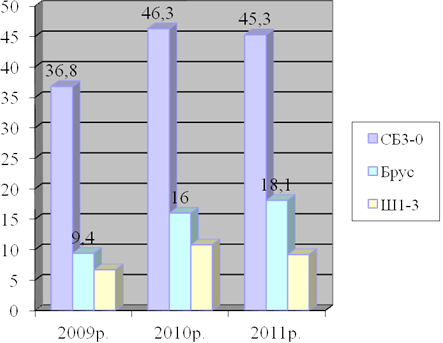

Загалом підприємство виготовляє широкий спектр продукції, але з великого асортименту, за останні три роки, основними є лише три види продукції, на які складається план на наступний рік (рис. 3.1).

Рис. 3.1 - Динаміка обсягів виробництва, тис.м.куб.

За даними графіка видно, що динаміка обсягу виробництва в 2011 році порівняно з 2009 роком зросла, але беручи до уваги 2010 рік бачимо, що зменшився обсяг виготовлення СБ3-0 та Ш1-3, але збільшилось виготовлення брусу. Проаналізувавши склад, об'єм та структуру майна за останні три роки (див. Додаток В) шляхом використання балансів за останні три роки (див. Додаток Е,Є, Ж) та порівнюючи 2011 року з 2009 можемо зробити наступні висновки: збільшилось незавершене виробництво на 2681 тис.грн. (0,77%); зменшилась сума залишкової вартості основних засобів на 1495 тис.грн. (1,04%); збільшилась сума первісної вартості основних засобів відповідно на 4130 тис.грн. (1,68%) та 5625 тис.грн. (0,64%); збільшилась сума виробничих запасів та готової продукції відповідно на 1815 тис.грн (0,32%) та 3422 тис.грн. (0,7%); первісна вартість дебіторської заборгованості збільшилась на 3096 тис.грн (0,82%); грошові кошти та їх еквіваленти в національній валюті також зросли на 1553 тис.грн.(0,43%). Загалом за рахунок цих статтей збільшилась і загальна сума майна підприємства на 21938 тис.грн. Саме це свідчить про зростання економічного потенціалу підприємства за останній період. Для повного аналізу майна підприємства необхідно провести аналіз джерел його формування (див. Додаток Г) за допомогаю балансів за останні три роки (див. Додаток Е,Є,Ж). За результатами аналізу можна зробити висновки, що загалом сума джерел формування майна порівняно 2011 рік з 2009 зросла на 20352 тис.грн. зміна цього показника була спричинена збільшенням іншого додаткового капіталу на 11245 тис.грн.(8,18%), збільшенням кредиторської заборгованості на продукцію на 3715 тис.грн. (3,91%), збільшенням інших поточних зобов’язань на 4667 (6,06%). Крім того зросла сума резервного капіталу на 592 тис.грн (0,25%), але зменшилась сума нерозподіленого прибутку на 445 тис.грн.(4,39%). Також крім цих статтей зросла сума поточних зобов’язань за розрахунками з бюджетом на 163 тис.грн, зі страхування на 174 тис.грн. та з оплати праці на 241 тис.грн. Для аналізу господарської діяльності проведемо оцінку структури та динаміки персоналу підприємства (табл. 3.1)

Таблиця 3.1 - Оцінка структури та динаміки персоналу підприємства

Порівняно 2011 рік з 2009 персонал зменшився на 48 чоловік. З загальної кількості такий спад спричинило зменшення великої кількості робітників, а саме 49 чоловік, з них погодинників - 22 чол., відрядників - 27 чол.. За весь період збільшилось лише кількість службовців на 2 чоловіки. Сталими залишились кількість керівників - 50 чол., невиробничого персоналу - 30чол. та адміністративного - 11чол. В основному такий спад був спричинений наслідками останньої економічної кризи, та зменшенням прибутку. Трудові ресурси (кадри) підприємства є головним ресурсом кожного підприємства, від якості й ефективності використання якого багато в чому залежать результати діяльності підприємства і його конкурентноздатність. Тому для ефективного аналізу проведемо аналіз трудових ресурсів протягом 2009-2011 років.

Таблиця 3.2 - Аналіз використання трудових ресурсів

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 126; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.200.180 (0.134 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||