Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятия, функции, цели и задачи инвестиционного менеджментаСтр 1 из 15Следующая ⇒

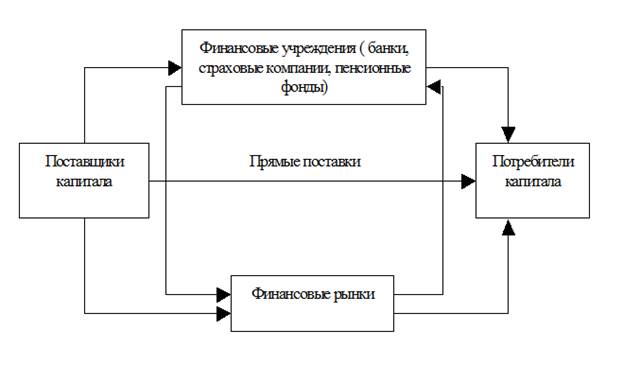

Понятие инвестиционного процесса и его структура Инвестиционный процесс предполагает взаимодействие между собой участников, предлагающих инвестиции (поставщики, продавцы) и предъявляющих спрос на эти инвестиции (потребители). Инвестиционный процесс по своей сути крайне динамичен и состоит из следующих последовательно осуществляемых этапов: а) накопление свободного капитала у потенциального инвестора; б) поиск инвестором выгодных направлений вложения средств; в) формирование в экономике высокоэффективных направлений вложения средств; г) создание государством правовых условий, способствующих эффективному привлечению капитала

Рисунок 3 Структура инвестиционного процесса Из рисунка видно, что стрелки показывают направление от предложения к спросу. Финансовые учреждения одновременно участвуют в работе финансовых рынков и выступают посредниками между поставщиками и потребителями капитала Участниками инвестиционного процесса считаются все физические и юридические лица, которые принимают непосредственное участие в проекте инвестирования: - биржа инвестиций; - страховщики; - инвесторы; - объекты инвестирования; - посредники; - поставщики; - подрядчики; - заказчики. Инвесторы предоставляют финансирование объектам инвестирования, приобретая их ценные бумаги. Они являются непосредственными вкладчиками собственного капитала в деятельность предприятия. В роли заказчиков могут выступать физические и юридические лица, которые занимаются реализацией проекта. Инвесторы наделяют таких лиц определенными полномочиями, что дает заказчикам право в определенных рамках распоряжаться инвестициями. Иногда заказчики занимаются разработкой проектов, проводят реконструкционные работы, разрабатывают проектную документацию, контролируют пусконаладочные работы, заключают договора с подрядчиками, изучают рентабельность планируемого производства, находят поставщиков и т. п. К исполнителям относятся производственные фирмы, строительные компании и организации, занимающиеся проектированием и пусконаладочными работами. Такие участники по договорам подряда проектируют сооружения, возводят здания, занимаются исследованиями, модернизируют оборудование, выполняют подготовку рабочих мест и т. д. К важным участникам относятся поставщики, которые занимаются поставкой транспортных средств, различной аппаратуры, конструкций, стройматериалов, сырья, производственного оборудования и т. д. Без таких участников невозможно осуществление производственного инвестиционного процесса.

Участвовать также могут институциональные инвесторы, в качестве которых выступают различные фонды и страховые компании, вложившие собственные средства в ценные бумаги конкретного предприятия. Предприятия за эти средства обычно осуществляют диверсификацию и модернизацию собственных мощностей. Обычно такие участники привлекают средства населения и хозяйствующих организаций, которые затем направляются на инвестирование. Все участники могут выполнять сразу несколько функций и имеют полное право распоряжаться результатами реализуемых проектов. Их деятельность должна осуществляться в соответствии с действующим законодательством и нормативными актами.

Классификация инвестиций

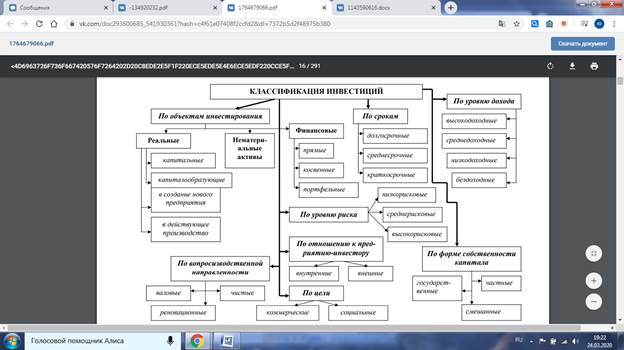

Современная литература предполагает много подходов к классификации инвестиций. Наиболее распространенной является классификация по объектам инвестирования. Вспомним, что объектами инвестиционной деятельности в РФ могут быть: − находящиеся в частной, государственной, муниципальной и иных формах собственности вновь создаваемые, реконструируемые и модернизируемые основные фонды; − оборотные средства во всех отраслях народного хозяйства; − предприятия (бизнес); − ценные бумаги (акции, облигации, векселя, опционы и др.); − целевые денежные вклады; − научно-техническая продукция; − приносящая доход недвижимость; − другие объекты собственности; − имущественные права и права на интеллектуальную собственность. Объекты инвестиционной деятельности различаются: − по масштабам проекта; − направленности проекта (коммерческая, социальная, связанная с государственными интересами и т.д.); − характеру и содержанию инвестиционного цикла; − характеру и степени участия государства (государственные капиталовложения, пакет акций, налоговые льготы, гарантии, иные формы участия);

− эффективности использования вложенных средств. Для предприятий наиболее важным является инвестирование в его материальную сферу – в реальное материальное производство. При этом средства идут на пополнение, замену и модернизацию основных производственных фондов, формирование необходимых оборотных фондов, формирование кадров предприятия, научноисследовательские и опытно-конструкторские разработки и т. п. Такое инвестирование является наиболее надежным и перспективным. В России запрещено инвестирование в объекты, создание и использование которых не отвечает требованиям экологических, санитарно-гигиенических и других стандартов и норм, установленных законодательством, действующим на территории РФ, или наносит ущерб охраняемым законом правам и интересам граждан, юридических лиц и государства. Рассмотрим отдельные виды инвестиций предприятия в соответствии с классификацией. 1. В зависимости от объекта инвестирования инвестиции можно разделить: а) на реальные инвестиции − инвестиции в физические (реальные) активы (здания, сооружения, машины, оборудование и т.д.). Реальные (или капиталообразующие) инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы (инновационные инвестиции), в прирост запасов товарно-материальных ценностей и другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала; б ) финансовые инвестиции − инвестиции в денежные (финансовые) активы (депозиты банков, валюта других стран, облигации, акции). Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты инвестирования, главным образом в ценные бумаги, с целью получения дохода; в) инвестиции в нематериальные активы − лицензии, патенты, программные продукты, торговые марки, товарные знаки, ноу-хау, авторские права и права на пользование природными ресурсами. Наряду с инвестициями в отрасли материального производства в последние годы стали выделять инвестиции в человеческий капитал, как особый вид вложений преимущественно в образование и здравоохранение, направляемых на создание средств, обеспечивающих развитие и духовное совершенствование личности, продление жизни и повышение ее отдачи. Именно человеческий капитал играет решающую роль в развитии инновационного процесса в современных условиях. Реальные инвестиции делятся: а) на капитальные − инвестиции в основной капитал представляют собой совокупность затрат, направленных на приобретение, создание и воспроизводство основных фондов (основные средства), в том числе затраты на новое строительство, расширение, перевооружение действующих предприятий, приобретение машин, оборудования и др. б) капиталообразующие – инвестиции в оборотный капитал, необходимый для реализации проекта, к им относятся инвестиции на приобретение прав на земельные участки и объекты природопользования, интеллектуальной собственности. В составе финансовых инвестиций принято выделять: а) портфельные − инвестиции в ценные бумаги, за исключением направленных на получение контрольного пакета акций. С позиции экономического содержания финансовые инвестиции могут быть представлены долевыми, долговыми ценными бумагами и производными фондовыми инструментами;

б) прямые инвестиции − подразумевают непосредственное участие инвестора в выборе объекта инвестирования. Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставный фонд другого предприятия. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования. в) косвенные (опосредованные, непрямые) – характеризуют вложения капитала инвестора, опосредованные другими лицами (финансовыми посредниками), инвестирование осуществляется через финансовых посредников, посредством участия в различных формах коллективного инвестирования (инвестиционные фонды, банки, страховые компании и пр.). 2. По целям инвестиции подразделяются: а) на инвестиции, связанные с получением прибыли, дохода; б) связанные с получением социального эффекта (в области здравоохранения, образования, культуры, экологии и т. п.). 3. В зависимости от адреса инвестиции можно разделить: а) на инвестиции, связанные с созданием нового предприятия; б) инвестиции в действующее производство. Инвестиции в действующее производство осуществляются ради получения дополнительной прибыли за счет роста выручки и (или) за счет снижения себестоимости производства. Получение прибыли в этом случае может быть основано на росте производительности труда или фондоотдачи производства, снижении материалоемкости, энергоемкости и зарплатоемкости производства и др. 6. В зависимости от срока инвестирования инвестиции подразделяются: а) на долгосрочные − вложения, осуществляемые с намерением получения доходов (дивидендов) по ним более одного года. К ним относятся вложения в ценные бумаги, по которым срок погашения (выкупа) не установлен (например, акции), но имеется намерение получать доходы по ним более одного года. Однако основной формой долгосрочных инвестиций предприятия также являются капитальные вложения в воспроизводство основных средств; б) краткосрочные − вложения, осуществляемые с намерением получения доходов (дивидендов) по ним в течение срока, не превышающего один год. В большинстве случае краткосрочными являются только финансовые вложения.

5. По воспроизводственной направленности выделяют: а) валовые инвестиции − характеризуют общий объем капитала инвестируемого в воспроизводство основных средств и нематериальных активов в определенном периоде. В экономической теории понятие валовых инвестиций связывается, как правило, с вложением капитала в реальный сектор экономики. На уровне предприятия под этим термином часто понимают общий объем инвестированного капитала в том или ином периоде; б) реновационные инвестиции − характеризуют объем капитала, инвестируемого в простое воспроизводство основных средств и амортизируемых нематериальных активов. В количественном выражении реновационные инвестиции приравниваются обычно к сумме амортизационных отчислений в определенном периоде; в) чистые инвестиции − характеризуют объем капитала, инвестируемого в расширенное воспроизводство основных средств и нематериальных активов. В экономической теории под этим термином понимается чистое капиталообразование в реальном секторе экономики. В количественном выражении чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений по всем видам амортизируемых капитальных активов. 6. По отношению к предприятию-инвестору выделяют: а) внутренние инвестиции − вложение капитала в развитие операционных активов самого предприятия-инвестора; б) внешние инвестиции − вложение капитала в реальные активы других предприятий или в финансовые инструменты инвестирования, эмитируемые другими субъектами хозяйствования. 7. По формам собственности инвестируемого капитала выделяют: а) частные инвестиции − вложение капитала физических лиц, а также юридических лиц негосударственных форм собственности; б) государственные инвестиции − вложение капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов; в) смешанные инвестиции – вложение частного и государственного капитала в объекты инвестирования предприятия. 8. По уровню доходности выделяют: а) высокодоходные инвестиции. Они характеризуют вложения капитала в инвестиционные проекты или финансовые инструменты, ожидаемый уровень чистой инвестиционной прибыли по которым существенно превышает среднюю норму этой прибыли на инвестиционном рынке; б) среднедоходные инвестиции. Ожидаемый уровень чистой инвестиционной прибыли по инновационным проектам и финансовым инструментам инвестирования этой группы примерно соответствует средней норме инвестиционной прибыли, сложившейся на инвестиционном рынке; в) низкодоходные инвестиции. По этой группе объектов инвестирования ожидаемый уровень чистой инвестиционной прибыли обычно значительно ниже средней нормы этой прибыли;

г) бездоходные инвестиции. Они представляют группу объектов инвестирования, выбор и осуществление которых инвестор не связывает с получением инвестиционной прибыли. Такие инвестиции преследуют, как правило, цели получения социального, экологического и других видов внеэкономического эффекта. 9. По уровню инвестиционного риска выделяют: а) низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного; б) среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному; в) высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы обычно существенно превышает среднерыночный. Особое место в этой группе занимают так называемыетспекулятивные инвестиции, характеризующиеся вложением капитала в наиболее рисковые проекты. Представленная в данном разделе классификация позволяет увидеть все разнообразие возможных вариантов инвестиционной деятельности, при этом необходимо понимать, что в практической деятельности инвестиционный процесс может быть направлен на реализацию нескольких целей, формирование и повышение стоимости объектов инвестиционной деятельности одновременно. Так, например, капитальные инвестиции осуществляются и планируются одновременно с капиталообразующими, а финансовые инвестиции чаще всего представляют собой целую совокупность, набор инвестиционных инструментов (инвестиционный портфель). Более подробно особенности реальных и портфельных инвестиций будут рассматриваться в следующих разделах пособия, однако уже на данном этапе необходимо понимать, что включение того или иного объекта инвестирования в инвестиционный портфель предполагает предварительную оценку целесообразности инвестиций, что осуществляется с помощью инвестиционного анализа и проектирования.

ИНОСТРАННЫЕ ИНВЕСТИЦИИ Общепринято считать, что иностранные инвестиции – это все виды имущественных и интеллектуальных ценностей, вкладываемые иностранными инвесторами в объекты предпринимательской и других видов деятельности в целях получения прибыли. Федеральный закон «Об иностранных инвестициях» (1999 г.) дает следующее определение: «Иностранная инвестиция – вложение иностранного капитала в объект предпринимательской деятельности на территории РФ в виде объектов гражданских прав при условии, что эти объекты не изъяты из оборота в Российской Федерации». В общем виде иностранные инвестиции можно рассматривать как денежные средства, целевые банковские вклады, паи, акции, другие ценные бумаги, технологии, машины, оборудование, патенты, лицензии, ноу-хау, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые иностранными компаниями, иностранными физическими лицами, иностранными государствами и международными общественными организациями в объекты предпринимательской и других видов деятельности в целях получения экономического эффекта (прибыли), достижения положительного социального или экономического эффекта. В законодательных актах России используется понятие коммерческой организации с иностранными инвестициями (КОИИ) – объединения инвесторов в форме юридического лица, принадлежащего двум и более лицам, одно из которых является иностранным лицом (нерезидентом). Если в коммерческой организации участвуют российские и иностранные партнеры, то это – совместное предприятие (СП). Если в коммерческой организации представлен один или несколько иностранных партнеров, то она полностью принадлежит иностранным инвесторам и считается предприятием со стопроцентными иностранными инвестициями. В качестве вклада в СП иностранный инвестор может представить, кроме денежных средств и иных вложений в основные фонды СП, и права интеллектуальной собственности, которые могут выступать в виде патентов, лицензий и других документальных подтверждений вносимых имущественных прав. К понятию иностранный инвестор закон «Об иностранных инвестициях» относит: иностранное юридическое лицо, иностранную организацию, не являющуюся юридическим лицом, иностранного гражданина и лицо без гражданства, постоянно проживающее за рубежом, международные организации и иностранные государства. Иностранные инвесторы обязаны соблюдать антимонопольное законодательство РФ, подчиняться государственному контролю за состоянием российского рынка и его правилам. Закон об иностранных инвестициях не относит предприятия с иностранными инвестициями к иностранным инвесторам, однако его действие распространяется на них в случае «реинвестирования – осуществления капвложений… за счет доходов или прибыли иностранного инвестора или коммерческой организации с иностранными инвестициями, которые получены ими от иностранных инвестиций».

Иностранные инвестиции можно классифицировать по следующим критериям (таблица 1). По российскому закону к прямым иностранным инвестициям относят: · приобретение иностранным инвестором не менее 10% доли в уставном капитале коммерческой организации, созданной или вновь создаваемой на территории РФ; · вложения капитала в основные фонды филиала иностранного юридического лица РФ; · осуществление на территории РФ иностранным инвестором как арендодателем финансовой аренды (лизинга) оборудования таможенной стоимостью не менее 1 млн. руб.; · реинвестирование прибылей, получаемых на территории РФ.

Реинвестиции – капиталовложения в объекты предпринимательской деятельности, финансируемые за счет доходов или прибыли иностранного инвестора, которые получены на территории принимающей страны. Участие в уставном капитале, не дающее права контроля, иногда называют миноритарным – их доля должна быть ниже установленного уровня (в РФ – 10%). Прямые инвестиции отличаются от портфельных тем, что: 1. имеют более долгосрочный и стабильный характер; 2. сумма этих вложений обычно выше; 3. инвестор подвергается более высокой степени долгосрочного риска; 4. они дают инвестору право контролировать или участвовать в управлении объектом инвестирования.

Таблица 1 Классификация иностранных инвестиций

К категории прочих инвестиций относятся вклады в банки, товарные кредиты (предварительная оплата импорта или экспорта и предоставление кредита для их оплаты), кредиты международных организаций (МВФ, ЕБРР, МБРР), двусторонние инвестиционные кредиты. В соответствии с российским законодательством иностранные инвестиции могут быть осуществлены в следующих формах: · долевое участие в совместных предприятиях (СП) путем создания новых СП, а также приобретения доли участия (паев, акций) в существующих предприятиях; · участие в приватизации; · создание предприятий, полностью принадлежащих иностранному инвестору; · создание банков с иностранным участием; · приобретение предприятий, филиалов, представительств; · приобретение права пользования землей и иными природными ресурсами; · приобретение государственных ценных бумаг; · приобретение ценных бумаг местных юридических лиц; приобретение иных имущественных прав; · заключение договоров с юридическими лицами и гражданами принимающей страны; · осуществление хозяйственной деятельности в свободных экономических зонах. Вложения иностранного капитала могут оказывать на экономику принимающего государства положительное и отрицательное воздействие. Положительное воздействие может заключаться в следующем: · увеличение объема реальных капвложений, ускорение темпов экономического развития и улучшение состояния платежного баланса страны; · поступление передовой иностранной технологии, организационного и управленческого учета, результатов НИОКР, воплощаемых в новой технике, патентах, лицензиях, ноу-хау и т.д.; · использование местных сбережений для реализации прибыльных проектов; · · расширение ассортимента выпускаемой продукции; · развитие импортозамещающего производства и сокращение валютных расходов на оплаты импорта; · расширение экспорта и поступления иностранной валюты; увеличение объема налоговых поступлений; · повышение уровня жизни и покупательной способности населения; · использование более высоких стандартов качества окружающей среды; · развитие инфраструктуры и сферы услуг; повышение уровня доверия к стране; · усиление конкуренции в национальной экономике и снижение уровня ее монополизации. Отрицательное воздействие может заключаться в следующем: · репатриация капитала и перевод прибыли в различных формах за рубеж, что ухудшает состояние платежного баланса страны; · увеличение импорта оборудования, материалов, требующее дополнительных валютных расходов; · подавление местных производителей и ограничение конкуренции; усиление зависимости нац. экономики; · возможная деформация структуры национальной экономики; упадок традиционных отраслей национальной экономики; · ослабление стимулов к НИОКР из-за ввоза иностранных технологий. При осуществлении проектов с участием иностранного капитала необходимо тщательно взвешивать все «за» и «против» и проводить разумную политику регулирования иностранных инвестиций на государственном уровне. Таблица 4.1 Методы и критерии оценки экономической эффективности инвестиционных проектов

М Е Т О Д Ы | ||||||||||||||||||||||

| ОЦЕНКИ | СТАТИЧЕСКИЕ | ДИНАМИЧЕСКИЕ | |||||||||||||||||||||

| А БСОЛЮТНЫЕ | 1. Суммарный доход 2. Среднегодовой доход | 1. Интегральный экономический эффект 2. Годовой экономический эффект (аннуитет) | |||||||||||||||||||||

| О ТНОСИТЕЛЬНЫЕ | 1. Рентабельность инвестиций | 1. Индекс доходности 2. Внутренняя норма рентабельности | |||||||||||||||||||||

| В РЕМЕННЫЕ | Простой срок окупаемости инвестиций | Дисконтированный срок окупаемости инвестиций | |||||||||||||||||||||

привлечение местных капиталов и крепление местного финансового рынка за счет использования его ресурсов в производственных целях;

привлечение местных капиталов и крепление местного финансового рынка за счет использования его ресурсов в производственных целях;Статические методы

Данный подход используется, как правило, для быстрой ориентировочной оценки привлекательности инвестиционных проектов и поэтому рекомендуется на ранних этапах их экспертизы.

Для расчета абсолютных критериев эффективности, т.е. суммарного дохода по проекту и/или среднегодового дохода чаще всего применяется метод анализа точки безубыточности (критического объема продаж). Суть его сводится к определению такого объема производства продукции или услуг, при котором валовая выручка от его реализации становится равной валовым производственным и торговым издержкам. Схема расчета критического объема продаж включает следующие этапы:

1) определяется базовая цена за единицу продукции, которая будет конкурентоспособной на рынке данного товара (на основе маркетинговых исследований);

2) определяется объем производства при данном уровне инвестиций (результат разработки стратегии маркетинга);

3) определяются валовые издержки на единицу продукции (прогноз текущих финансовых затрат);

4) рассчитывается критический объем производства (продаж) по формуле:

Q k =

F

P - V

P - V

, (4.1)

|

где Q k - критический объем производства, ед.;

F - сумма постоянных издержек на объем производства, руб.;

|

P - базовая цена, руб.;

V - средние переменные издержки на единицу продукции, руб.

Величина Q k

может быть рассчитана либо для каждого года

инвестиционного периода отдельно, либо как общий объем производства (продаж) по проекту. В последнем случае следует определить среднегодовой доход исходя из выражения:

Q k = Q k

Q k = Q k

T ´ P, (4.2)

где T - продолжительность инвестиционного периода.

Критерием эффективности инвестиционного проекта является

сопоставление реального среднегодового спроса и

Q k. Если ожидаемый

спрос значительно превышает критический объем продаж, то проект может считаться экономически эффективным. В противном случае либо следует принять меры по расширению рынка, либо отказаться от проекта.

Рентабельность инвестиций - это отношение среднегодовой прибыли к общему объему инвестиций. Данный показатель позволяет установить не только факт прибыльности проекта, но и оценить степень этой прибыльности. Он рассчитывается по формуле:

RI =

1

I ´ T

I ´ T

T

å П t t = 0

, (4.3)

где I - объем инвестиционных затрат по проекту, руб.;

П t - прибыль по проекту в интервале t, руб.

Если известно, что по истечении срока реализации проекта все капитальные затраты будут списаны или допускается наличие ликвидационной стоимости, то следует рассчитать коэффициент эффективности инвестиций. Этот показатель рассчитывается по формуле:

T

å П t

ARR =

0, 5

t = 0

(I + L T

(I + L T

)´ T

, (4.4)

где L T - величина ликвидационной стоимости.

Очень важно то, что рентабельность инвестиций может быть

использована для сравнительной оценки эффективности нескольких альтернативных инвестиционных проектов. В частности, проект можно считать экономически выгодным, если его рентабельность не меньше величины банковской учетной ставки. Кроме того, показатель можно рассчитать по отдельным интервалам инвестиционного периода, что позволяет определить «вклад» в рентабельность каждого из выделенных временных отрезков.

Срок окупаемости определяет календарный промежуток времени от момента первоначального вложения капитала до момента, когда нарастающий итог суммарного чистого дохода (чистого денежного потока) становится равным нулю. Графическая иллюстрация динамики нарастания чистого денежного потока показана на рис. 4.1.

Аналитическая интерпретация показателя простого срока окупаемости выражается зависимостью вида:

PB = 1 RI

PB = 1 RI

I ´ T

|

å П t t = 0

, (4.5)

где PB - срок окупаемости в единицах времени.

Динамические методы

Оценка эффективности инвестиций: Динамические методы оценки инвестиционных проектов

Ориентация инвестиционного анализа на будущее требует правильного экономического обоснования. Для этого необходимо признать тесную связь между временем получения денежных притоков и оттоков и стоимостью этих денежных потоков по отношению к моменту принятия решения об инвестировании. Одним из показателей эффективности инвестиций является динамичность инвестиционного процесса и связанная с ней неравномерность разновременных затрат и результатов. Динамичность процессов, связанных с реализацией инвестиционного проекта, означает, что характеристики входящих в него объектов, затрат и результатов не остаются постоянными, а варьируются во времени. Неравноценность затрат и результатов обусловлена инфляцией, ненулевой эффективностью производства и рядом иных причин. Поэтому при суммировании затрат и результатов за какой-либо промежуток времени соответствующие величины денежного потока должны быть приведены к сопоставимому виду – к единому моменту времени.

Процесс выражения «будущих рублей» в виде эквивалентных им «сегодняшних рублей», т.е. приведение будущей стоимости инвестиций к началу расчетного периода называется дисконтированием.

Метод дисконтирования является базой всех современных методов инвестиционного анализа.

Норма дисконта отражает максимальную годовую доходность альтернативных и доступных направлений инвестирования и одновременно минимальные требования по доходности, которые инвестор предъявляет к проектам, в которых он намерен участвовать. Ввиду наличия множества факторов, которые могут влиять на выбор ставки дисконтирования, существует достаточно большое количество подходов к определению ее величины: на уровне средней ставки по привлечению заемного капитала; ставки по безрисковым вложениям; с опорой на альтернативную стоимость денег и др.

При использовании в проекте как собственного, так и заемного капитала используется метод средневзвешенной цены капитала (WАСС). Выбор нормы дисконта в таком случае определяется по формуле 1.1.

, (1.1)

, (1.1)

где Rск — процентная ставка на собственные средства;

Gск — доля собственных средств в общем объеме инвестиционных затрат;

Rзк. — процентная ставка по кредиту;

Gзк — доля кредита в общем объеме инвестиционных затрат.

Существует также два дополнительных метода определения нормы дисконта. Метод оценки капитальных активов (бета-модель) применяется для денежного потока собственных источников (капитала). Для нахождения ставки дисконтирования используется формула 1.2.

, (1.2)

, (1.2)

где R — требуемая инвестором ставка дохода (на собственный капитал);

Rf — безрисковая ставка дохода;

β — коэффициент бета, отражающий относительную рискованность конкретного инвестиционного проекта по сравнению с инвестированием в среднерыночный пакет акций;

Rт— доходность рыночного портфеля

В чистом виде бета-модель учитывает только один вид риска. Учесть иные виды риска можно, использовав поправки (премии за риск).

Метод кумулятивного построения заключается в корректировке безрисковой ставки на премии за различные виды рисков. Безрисковая ставка может быть равна ставке процента по вкладам, выплачиваемым крупнейшими банками республики, ставкам по государственным краткосрочным облигациям, еврооблигациям. К безрисковой ставке последовательно добавляются премия за риск, премия за неликвидность и премия за управление инвестициями.

На практике существуют и иные виды рисков. Наиболее распространенные из них:

· страновой (политический) риск (рейтинги стран по уровню странового риска инвестирования публикуются специализированной рейтинговой фирмой ВЕРI (Германия) и некоторыми другими компаниями);

· риск ненадежности участников проекта;

· риск неполучения предусмотренных проектом доходов.

Выбор метода определения нормы дисконта осуществляется каждым участником проекта в зависимости от стоящих перед ним целей и задач. Соответственно, эффективность инвестиций для разных участников одного и того же проекта может оказаться различной.

Чистый дисконтированный доход (Net Present Value)- это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной, заранее определенной процентной ставке (норме процента). Суть данного метода в том, что для каждого периода величина чистого потока годовой наличности приводится к году начала осуществления проекта, что в сумме и представляет со