Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Із дисципліни «економіко-математичні методи та моделі: економетрика»Содержание книги

Поиск на нашем сайте МОДУЛЬ 1 для студентів напрямів підготовки: Економічна кібернетика», Маркетинг», 6.030509 «Облік і аудит» Всіх форм навчання

Полтава 2012 Методичні вказівки до виконання лабораторних робіт із дисципліни «Економіко-математичні методи та моделі: економетрика» (Модуль 1) для студентів напрямів підготовки 6.030502 «Економічна кібернетика», 6.030507 «Маркетинг», 6.030509 «Облік і аудит» всіх форм навчання. – Полтава: ПолтНТУ, 2012. – 29 с.

Укладачі: старший викладач О.Г. Климко, асистент С.А. Щербініна.

Відповідальний за випуск: Р.Г.Савенко, завідувач кафедри економічної кібернетики, доктор техн. наук, професор.

Рецензент: М.В.Лисенко, канд. фіз.-мат. наук, доцент.

Затверджено науково-методичною радою університету від ________20__ р., протокол № __

Авторська редакція О.Г. Климко, С.А.Щербініна

59.40.15.02 ВСТУП Основне призначення економіки – забезпечення суспільства предметами споживання та послугами, котрі створюють умови для життя та безпеки людини, родини, суспільства, країни. У зв’язку з цим є сенс розглядати та досліджувати соціально-економічні системи. Основним інструментальним та ефективним методом дослідження систем є метод моделювання, тобто спосіб теоретичних і практичних дій, спрямованих на створення та використання моделей. Математична модель – це абстракція реальної дійсності (світу), в якій відношення між реальними елементами замінені відношеннями між математичними категоріями. Ці відношення зазвичай подаються у формі рівнянь і/чи нерівностей, відношеннями формальної логіки між показниками (змінними), які характеризують функціонування реальної системи, що моделюється. Практичними завданнями економіко-математичного моделювання є: по-перше – аналіз економічних суб’єктів і процесів; по-друге – економічне прогнозування, передбачення розвитку економічних процесів; по-третє – вироблення управлінських рішень на всіх рівнях господарської ієрархії управління. Економетрія – наука, яка вивчає методи оцінювання параметрів моделей, які характеризують кількісні взаємозв’язки між економічними показниками, а також розглядає основні напрямки застосування цих моделей в економічних дослідженнях. Залежно від способу вираження співвідношень між зовнішніми умовами, внутрішніми параметрами та характеристиками, які мають бути знайдені, математичні моделі поділяються на дві групи: структурні та функціональні. Економетричні моделі належать до функціональних моделей. Вони кількісно описують зв’язок між вхідними показниками економічної системи (Х) та результативним показником (Y). У загальному вигляді економетричну модель можна записати так:

де Х – вхідні економічні показники; u – випадкова, або стохастична, складова. Побудова і дослідження економетричних моделей мають ряд особливостей. Ці особливості пов’язані з тим, що економетричні моделі є стохастичними. Вони кількісно описують кореляційно-регресійний зв’язок між економічними величинами. Отже, щоб побудувати економетричну модель, необхідно: 1) мати достатньо велику сукупність спостережень даних; 2) забезпечити однорідність сукупності спостережень; 3) забезпечити точність вхідних даних. Студенти мають знати теоретичний матеріал, що включає опис та алгоритмізацію методів оцінки параметрів моделі, вміти застосовувати ці методи для кількісного виміру взаємозв’язку між конкретними економічними показниками, враховуючи особливості вихідної інформації, робити відповідні висновки. Лабораторна робота №1 Парна лінійна регресія ЗАВДАННЯ На основі статистичних даних показника Y і фактора X, які наданіу таблиці 1, для лінійної економетричної моделі Y=aX+b, використовуючи пакет електронних таблиць Excel, зробити наступну роботу: 1) Знайти оцінки: - коефіцієнта кореляції R; - параметрів a, b лінії регресії Y=aX+b. 2) Використовуючи критерій Фішера, з надійністю P=0,95 перевірити статистичну гіпотезу про адекватність прийнятої економічної моделі статистичним даним. 3) Якщо модель адекватна статистичним даним, то знайти прогноз показника Yp та його надійний інтервал. 4) Якщо модель адекватна статистичним даним, то знайти коефіцієнт еластичності Кел для базисних даних і прогнозу. 5) Побудувати графіки статистичних даних Y, лінії регресії для базисних даних та прогнозу, довірчої зони для базисних даних і прогнозу Ymin, Ymax та коефіцієнт еластичності Kел. 6) На основі одержаної економетричної моделі зробити висновки. Таблиця 1 – Статистичні дані

ХІД РОБОТИ Вводиться гіпотеза, що між фактором X та показником Y існує лінійна стохастична залежність Y=aX+b. Оцінки параметрів a і b парної регресії обчислюються за формулами 1.1. та 1.2.:

Для роботи використовується пакет Excel. Блок вихідних даних формується в перших двох стовпцях A3:B15. За блоком вихідних даних іде блок проміжних розрахунків C3: L 15. Прогнозні значення обчислюються в 16-ому рядку. У стовпчику C знаходимо добуток Y*X тау стовпчику D – значення X2. Для визначення сум стовпців використовуємо кнопку автосумування Для обчислення Yp у стовпчик E вводимо формулу axi + b з абсолютним посиланням координат-параметрів a і відносним посиланням координати x і. У клітинці E17 буде знаходитись сума блоку E3:E15. Оскільки математичне сподівання відхилення фактичних даних від розрахункових дорівнює нулю, то при правильному виконанні розрахунків значення клітинок A17 та E17 співпадатимуть. Для оцінки адекватності прийнятої економетричної моделі експериментальним даним використаємо критерій Фішера. Для визначення розрахункового значення критерію Фішера, оцінки довірчої зони базисних даних та оцінки довірчого інтервалу прогнозу створюємо блок проміжних обчислень F3:K15. Значення (Y-Yp)2, (Y-Yc)2, (X-Xc)2 обчислюємо відповідно в блоках F3:F15, G3:G15, H3:H15, а їх суми в блоці F17:H17. Значення критерію значимості рівняння регресії S обчислюється у клітинці D20 за формулою 1.3.

де n – кількість спостережень, m – кількість коефіцієнтів при змінних в рівнянні регресії. Значення коефіцієнта кореляції R розраховується в клітинці F 18:

Коефіцієнт кореляції характеризує ступінь щільності лінійної залежності між випадковими величинами X,Y і змінюється в межах від -1 до 1. Якщо Kкор>0, то між випадковими величинами X і Y існує пряма залежність, якщо Kкор<0, то між цими випадковими величинами існує обернена залежність. Розрахункове значення критерію Фішера Fроз – в клітинці F19:

Табличне критичне значення критерію Ст’юдента tкрит розраховується в клітинці H19 за допомогоюстатистичної функції СТЬЮДРАСПОБР(), з імовірністю0,05 та степеню вільності k1= n-m -1. Значення приросту Dy – в блоці I3:I15 за формулою (1.6):

Для приросту Dy прогнозного значення використовується наступна формула:

Значення Ymin=Y p – Dy, Ymax= Yp + Dy обчислюються відповідно в блоках J3:J15, K3:K15. Критичне (табличне) значення критерію Фішера розраховується в клітинці F2 0 за допомогою статистичної функції FРАСПОБР() з імовірністю 0,05 та степенями вільності k 1 = m та k 2 = n - m -1. Коефіцієнт еластичності Кел відображає, на скільки відсотків зміниться показник Y при зміні фактору X на один відсоток. Він обраховується для базисних значень та прогнозу в блоці L 3: L 15 за формулою 1.8:

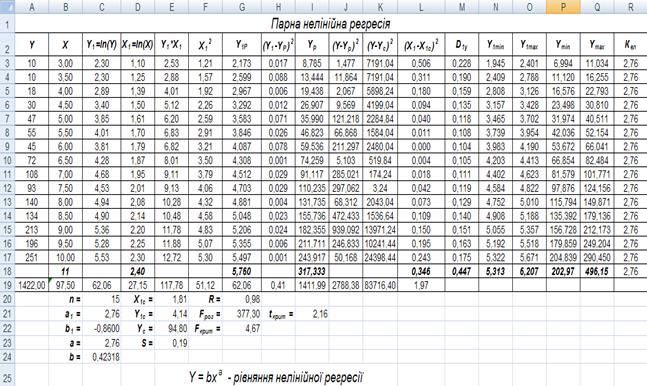

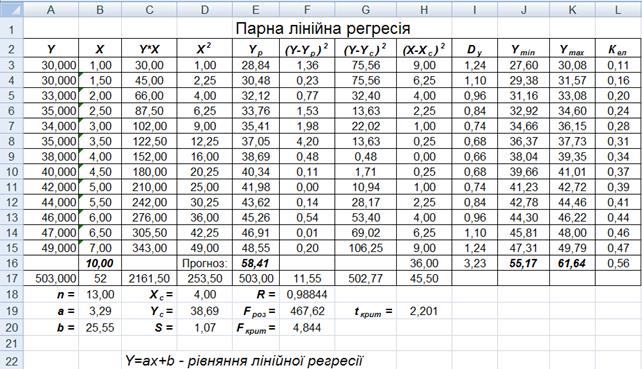

Результати виконаних розрахунків можна побачити на рисунку 1.

Рисунок 1 – Оцінка параметрів лінійної парної регресії

ВИСНОВКИ 1. Для лінійної економетричної моделі Y=aX+b знайдено оцінки коефіцієнта кореляції Ккор =0,99 та параметрів a=3,29, b=25,55. Отже, рівняння лінійної регресії – Y=3,29X+25,55. 2. Оскільки Fроз = 467,62> Fкрит =4,844, то з надійною ймовірністю Р=0,95 можна вважати, що прийнята математична модель адекватна експериментальним даним, і на основі цієї моделі можна здійснювати економічний аналіз та знаходити значення прогнозу. 3. Для фактора Xр= 10 точкова оцінка прогнозу показника має значення Yр =58,41. З надійною ймовірністю Р=0,95 прогноз показника буде набувати значення в інтервалі (55,17; 61,64). 4. Для прогнозу зміна фактора на 1% викличе зміну показника в середньому на 0,56%. Лабораторна робота №2 Нелінійна парна регресія ЗАВДАННЯ На основі статистичних даних показника Y і фактора X, які наданіу таблиці 2, та в припущенні, що стохастична залежність між фактором X і показником Y має вигляд: y=bxa, застосувати заміну змінних, що зводить стохастичну залежність до лінійної між X1 і Y1: Y1=a1x1+b1. Використовуючи пакет електронних таблиць Excel, зробити наступну роботу. 1) Знайти оцінки: - коефіцієнта кореляції R; - параметрів a1, b1 допоміжної лінії регресії Y=a1X+b1 та параметрів a, b шуканої лінії регресії y=bxa. 2) Використовуючи критерій Фішера, з надійністю P=0,95 перевірити статистичну гіпотезу про адекватність прийнятої економічної моделі статистичним даним. 3) Якщо модель адекватна статистичним даним, то знайти прогноз показника Y1p та його надійний інтервал. 4) Якщо модель адекватна статистичним даним, то знайти коефіцієнт еластичності Кel для базисних даних і прогнозу. 5) Побудувати графіки статистичних даних, лінії регресії і коефіцієнта еластичності. 6) На основі одержаної економетричної моделі зробити висновки. Таблиця 2 – Статистичні дані

ХІД РОБОТИ Вводиться гіпотеза, що між фактором X та показником Y існує стохастична залежність y=bxa Перетворимо нелінійну регресію y=bxa до лінійної. Візьмемо логарифми від обох частин рівності. Одержимо l n(y)=ln(bxa),ln(y)=ln(b)+aln(x). Заміною y1=ln(y), x1=ln(x), b1=ln(b), a1=a, одержимо рівняння допоміжної лінії регресії y 1 =a1x1+b1. Із рівностей b1=ln(b) та a1=a маємо, що a=a1 та b=exp(b1). Для роботи використовується пакет Excel. Значення фактору Х запишемо в діапазоні В3:B18, а значення показника Y в діапазоні А3:А17. Прогнозні значення обчислюються в 18-ому рядку. В діапазони C3:C17 та D 3: D 18 запишемо значення Y1= L n(Y) та X1= L n(X) відповідно, де Ln – вбудована математична функція. У діапазоні E 3: E 17 знаходимо добуток Y1·X1, в інтервалі F 3: F 17 – значення X12. Для визначення сум стовпців у 19 рядку використовуємо кнопку автосумування Оцінки параметрів a1 і b1 парної регресії обчислюються за формулами 2.1 та 2.2:

Отримані значення запишемо в комірки С21 та С22 відповідно. Значення коефіцієнтів a та b рівняння нелінійної регресії визначаються в комірках С23 та С24 відповідно. Середні значення X1с, Y1с та Yс обчислюються в комірках E 20, E 21, E 22 з використанням вбудованої статистичної функції СРЗНАЧ(). Для обчислення теоретичних значень Y1р у стовпчику G 3: G 17 вводимо формулу a1 X 1 i +b1 з абсолютним посиланням координат-параметрів a1 і b1 та відносним посиланням координати X 1 i. У комірці G 19 визначається сума діапазону G 3: G 17. Оскільки математичне сподівання відхилення фактичних даних від розрахункових дорівнює нулю, то при правильному виконанні розрахунків значення комірок C 19 та G 19 співпадатимуть. Значення (Y1-Y1P)2 обчислюємо в діапазоні H 3: H 17, а їх суму визначаємо в комірці H 19. Для оцінки адекватності прийнятої економетричної моделі експериментальним даним використаємо критерій Фішера. Для визначення розрахункового значення критерію Фішера, оцінки довірчої зони базисних даних та оцінки довірчого інтервалу прогнозу створюємо блок проміжних обчислень J 3: L 17. Теоретичні значення Yр обчислюємоу діапазоні I 3: I 17 за формулою bxa з абсолютним посиланням координат-параметрів a і b та відносним посиланням координати Xi. У комірці I 19 визначається сума діапазону I 3: I 17. Можна також підраховувати значення Yр в комірці I3, як експоненту від значення Y1р. Значення (Y i -YP i)2, (Y i -Y c)2, (X 1 i -Y1 c)2 обчислюємо відповідно в діапазонах J 3: J 17, K 3: K 17, L 3: L 17, а їх суми в комірках J 19, К19, L 19. Значення критерію значимості рівняння регресії S обраховуємо за формулою 2.3 у комірці E 2 3:

Визначимо коефіцієнт кореляції та розрахунковий коефіцієнт Фішера за формулами 1.4 та 1.5 із попередньої роботи. Результати запишемо у комірки G 20 та G 21 відповідно. Табличне значення F-критерію для ймовірності α=0,05 і числа ступенів вільності k 1 = m, k 2 = n - m -1 визначаємо в комірці G 22 за допомогою статистичної функції FРАСПОБР із параметрами 0,05; 1; 13. В комірці I 2 1 визначаємо коефіцієнт Ст’юдента за допомогою статистичної функції СТЬЮДРАСПОБР() із імовірністю 0,05 та ступеню вільності k = n-m-1. Для знаходження інтервального прогнозу потрібно визначити в діапазоні M 3: M 17 величину приросту за формулою 2.4.

Значення Y1 min, Y1 max обчислюються відповідно в діапазонах N 3: N 18, O 3: O 18 за формулами Y1р – D 1 y Y1р + D 1 y. Межі Y min та Y max для інтервального прогнозу обчислюються відповідно в діапазонах P 3: P 18, Q 3: Q 18 за допомогою формули EXP(). Коефіцієнт еластичності для базисних значень та прогнозу обчислюється в діапазоні R 3: R 18 за формулою 2.5.

Для наочного відображення одержаних розрахунків будуємо графіки: фактичних даних Y, лінії регресії для базисних даних та прогнозу Yp, довірчу зону для базисних даних і прогнозу Ymin, Ymax, коефіцієнта еластичності Kel. Результати виконаних розрахунків можна побачити на рисунку 2.

Рисунок 2 – Оцінка параметрів нелінійної регресії ВИСНОВКИ 1. Оскільки F роз > F крит, то з надійністю Р=0,95 можна вважати, що прийнята математична модель адекватна експериментальним даним, і на основі цієї моделі можна здійснювати економічний аналіз та знаходити значення прогнозу. 2. Для Хр =11 точкова оцінка прогнозу показника має значення Yp =317,33. З ймовірністю Р=0,95 прогноз показника буде набувати значення в інтервалі (202,97; 496,15). 3. Для прогнозу зміна фактора на 1% викличе зміну показника в середньому на 2,76%.

Лабораторна робота № 3

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-10; просмотров: 102; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.01 с.) |

(1.1)

(1.1) (1.2)

(1.2) або вбудовану функцію СУММ(ЧИСЛО). В клітинки B19, B20 вводимо формули для визначення оцінок параметрів відповідно a і b. Середні значення Xc, Yc обчислюються в клітинках D18, D19 з використанням вбудованої статистичної функції СРЗНАЧ(ЧИСЛО).

або вбудовану функцію СУММ(ЧИСЛО). В клітинки B19, B20 вводимо формули для визначення оцінок параметрів відповідно a і b. Середні значення Xc, Yc обчислюються в клітинках D18, D19 з використанням вбудованої статистичної функції СРЗНАЧ(ЧИСЛО). , (1.3)

, (1.3) (1.4)

(1.4) (1.5)

(1.5) (1.6)

(1.6)

(1.7)

(1.7) (1.8)

(1.8)

(2.1)

(2.1) (2.2)

(2.2) (2.3)

(2.3) (2.4)

(2.4) (2.5)

(2.5)