Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организация, структура и функции бухгалтерской службы

Под организацией бухгалтерского учета понимают систему условий и элементов (составляющих) построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Основными составляющими системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, план счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности. Для обеспечения рациональной организации бухгалтерского учета большое значение имеет разработка плана его организации. План организации бухгалтерского учета состоит из следующих элементов: план документации и график документооборота; план инвентаризации; план счетов и их корреспонденции; план отчетности; план технического оформления учета; план организации труда работников бухгалтерии. В плане документации указывается перечень документов для учета хозяйственных операций и составляется расчет потребности в бланках. При этом организации могут использовать типовые формы первичных учетных документов или применять формы документов, разработанные самостоятельно. После определения потребности в бланках их заказывают в типографии или делают заявку на приобретение, а при централизованном снабжении делают заявку на получение их от вышестоящей организации. Все формы первичных учетных документов – как типовых, так и разработанных самостоятельно – составляются с соблюдением требований, предусмотренных Федеральным законом «О бухгалтерском учете» [5]. Основой организации первичного учета в организации является утвержденный главным бухгалтером график документооборота. Под документооборотом, как уже говорилось, понимают путь, который проходят документы от момента их выписки до сдачи на хранение в архив. В графике документооборота определяется круг лиц, ответственных за оформление документов, и указываются порядок, место, время прохождения документа с момента составления до сдачи в архив. В плане инвентаризации определяются порядок, формы и сроки проведения плановых и внеплановых инвентаризаций. План инвентаризации составляется с учетом того, чтобы проверка наличия ценностей не влияла на нормальную работу организации. Сроки проведения внеплановых инвентаризаций не должны быть известны материально ответственным лицам.

В плане отчетности указываются перечень отчетных форм, отчетный период, за который составляется та или иная форма отчета, сроки представления отчетности, наименования и адреса организаций и учреждений, фамилии должностных лиц, получающих отчеты, способ представления отчетов (почтой, телеграфом и др.) и фамилии работников, ответственных за составление отчетности, с точными указанием выполняемых ими работ. План отчетности, как правило, состоит из двух частей: в первой части содержатся необходимые сведения по отчетности, представляемой внешним пользователем, во второй – сведения по отчетности, получаемой от отдельных подразделений предприятия. В плане технического оформления учета дается детальная характеристика формы учета, которая будет применена в данной организации, а также указывается, какие вычислительные машины, приборы и устройства будут использованы. При выборе формы учета организации обязаны руководствоваться соответствующими указаниями и инструкциями, учитывать конкретные условия работы организации, хорошо знать преимущества и недостатки действующих форм бухгалтерского учета. Значительное место в плане технического оформления учета должно быть уделено механизации и автоматизации учета. Причем помимо использования вычислительных машин в соответствующих организационных формах необходимо предусмотреть применение различных вычислительных таблиц и средств механизации измерения и счета: мерной тары, весов, счетчиков (газовых, электрических и др.). В плане организации труда работников бухгалтерии определяются структура аппарата бухгалтерии и штат бухгалтерии, дается должностная характеристика каждому работнику, намечаются мероприятия по повышению их квалификации, составляются графики учетных работ. Практика показывает, что во вновь создаваемых хозяйствующих субъектах с небольшой численностью функцию бухгалтера и кассира может совмещать одно лицо. Для хозяйствующего субъекта, где численность работников достигает свыше 1800 человек, появляется необходимость привлечение дополнительных бухгалтерских работников даже при автоматизации учета. Как правило, обязанности распределяются в части общей организации бухгалтерской работы.

На практике большинство структур бухгалтерии не оптимальны: инструментарий обработки информации беден, внутренние взаимодействия противоречивы, управление неэффективно. Такое положение вещей объясняется отсутствием достаточного управленческого опыта у главных бухгалтеров, незнанием новых нормативных актов. Неоптимальная структура бухгалтерии, однако, часто способна приносить прибыль и обеспечивать выживание предприятия, поэтому и сохраняется в неизменном виде до наступления кризиса. Реально оптимизация корректирует методы обработки документации, устраняет противоречия и дублирование во внутренних взаимодействиях, снимает проблемы, возникшие из-за несовершенства структуры бухгалтерии [43, c. 95]. Результаты мониторинга организации и ведения учета в ИП Нурзат Анатолий Кыргысович г. Кызыла показали, что участки бухгалтерского учета ведутся с различной интенсивностью (табл. 3.1.). Таблица 3.1.- Анализ функций бухгалтерской службы ИП Нурзат Анатолий Кыргысович

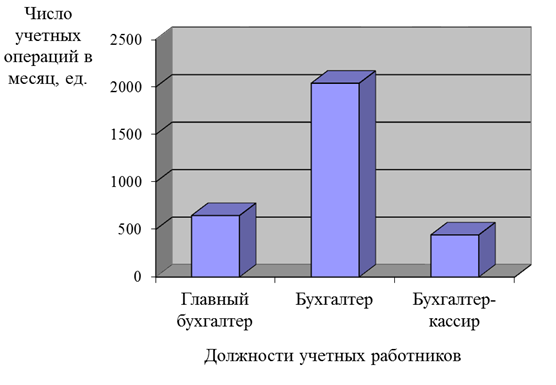

Определим, нагрузку, приходящуюся на каждого из сотрудников бухгалтерии ООО ИП Нурзат Анатолий Кыргысович: Главный бухгалтер – 647 операций в месяц; Бухгалтер – 2040 бухгалтерских операций в месяц; Бухгалтер-кассир – 444 операции в месяц (рис. 4).

Рисунок 3.1- Сравнительный анализ интенсивности работы

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 56; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.184.149 (0.008 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||