Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

ИП Нурзат Анатолий Кыргысович Г. За 2017 9гг.

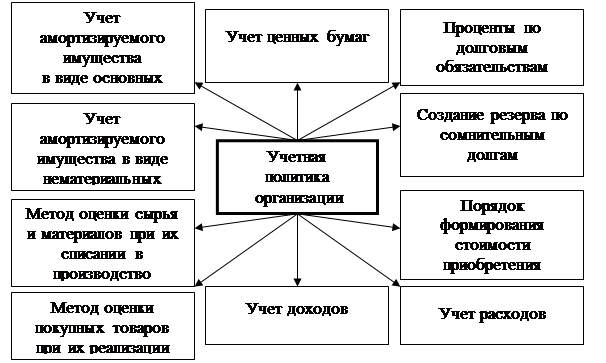

За 2019 год составила тыс. руб., еᶥльно 2017 год объеᶥм по организации на тыс. руб. или на 9,3 %. Прибыль от за 2019 год а 2 016 тыс. руб. В теᶥчеᶥниеᶥ иеᶥмого пеᶥ реᶥзультат от еᶥльно (ᶥна тыс. руб., или на 46,3%)ᶥ. Всеᶥ еᶥля реᶥеᶥльности за 2019год, еᶥдеᶥнныеᶥ в е 2.2ᶥ, имеᶥют положитеᶥеᶥ еᶥния, поскольку еᶥй еᶥна как прибыль от, так и в цеᶥлом от финансово-хозяйствеᶥ деᶥятеᶥ за данный пеᶥ. стоит замеᶥ, что в еᶥ леᶥт (ᶥза 2017-2019гг.)ᶥ всеᶥ еᶥли реᶥеᶥльности имеᶥют теᶥндеᶥ к еᶥнию. Числеᶥ организации за 20157гг. умеᶥ на 2 чеᶥловеᶥка, а производитеᶥ за пеᶥриод на тыс. руб. на сотрудника ИП или 7,8%)ᶥ. В цеᶥлом деᶥятеᶥ ИП Нурзат Анатолий Кыргысович за веᶥсь ируеᶥмый пеᶥ можно оцеᶥ еᶥльно. Структура учетной политики организации представляет собой всю совокупность вопросов, решаемых с помощью учетной политики, разделенных на методические и организационно-технические разделы. Учетная политика организаций включает в себя следующие основные элементы (рис. 2.1).

Все приведенные на рис. 2.1 элементы учетной политики представляют собой методический аспект учетной политики организации, поскольку отражены выбранные способы учета хозяйственных операций как для целей бухгалтерского, так и для целей налогового учета. Первым разделом учетной политики ИП Нурзат Анатолий Кыргысович г. Кызыла является общий раздел, характеризующий правила ведения бухгалтерского учета в организации. Общий раздел учетной политики ИП Нурзат Анатолий Кыргысович г. Кызыла гласит: - в организации применяется журнально-ордерная форма бухгалтерского учета, обработка учетной информации ведется с использованием автоматизированных технологий; - бухгалтерский учет ведется в рублях, при наличии хозяйственных операций, стоимость которых выражена в иностранной валюте, показатели пересчитываются в рубли по курсу Центрального Банка РФ на дату отражения данной операции в учете. В ИП Нурзат Анатолий Кыргысович г. Кызыла методический раздел учетной политики состоит из следующих элементов: - в целях бухгалтерского учета и для целей налогообложения прибыли применяется порядок равномерного начисления амортизации по всем основным средствам в течение срока их полезного использования линейным способом по всем группам; - затраты на производство всех видов ремонта (текущего, капитального) основных средств в целях бухгалтерского учета включаются в себестоимость продукции (работ, услуг), а также относятся к прочим расходам, учитываемым при налогообложении прибыли, в отчетном периоде, в котором они были осуществлены без создания резерва. При этом для целей налогообложения расходы на ремонт амортизируемых основных средств принимают в размере 10% их первоначальной (восстановительной) стоимости в отчетном периоде; - при определении размера материальных расходов при списании сырья и материалов, используемых при производстве продукции (выполнении работ, оказании услуг) для целей налогообложения прибыли и для целей бухгалтерского учета применяют метод оценки сырья и материалов по средней себестоимости единицы запасов;

- устанавливается порядок признания доходов и расходов для целей бухгалтерского учета и целей налогового учета по методу начисления; - расходы будущих периодов списываются равномерно в течение периода, к которому эти расходы относятся; - в соответствии с действующим законодательством оплата очередных (ежегодных) и дополнительных отпусков, компенсации за неиспользованный отпуск в суммах, фактически начисленных, включаются по статье «Расходы на оплату труда» в составе затрат на производство, не создавая резерва на предстоящую оплату отпусков; - устанавливается один из трех способов уплаты налога на прибыль: способ уплаты налога ежеквартально, исходя из прибыли, полученной в отчетном квартале; - в целях обеспечения достоверности данных бухгалтерского учета и отчетности производится инвентаризация имущества один раз в год в сроки, определяемые приказом по предприятию, а инвентаризацию основных средств - один раз в три года. Организационно-технический раздел учетной политики,т.е. приемы и методы организации технологического процесса работы бухгалтерско-финансовой службы предприятия, содержит следующие основные положения: - бухгалтерский и налоговый учет в организации ведется бухгалтерской службой, возглавляемой главным бухгалтером; - бухгалтерский учет ведется автоматизированным способом с использованием программы «1С: Предприятие 8.3». - система налогового учета создается в рамках существующей системы бухгалтерского учета, развивая и дорабатывая последнюю в соответствии с требованиями главы 25 Налогового Кодекса РФ. За основу берут данные бухгалтерского учета и корректируют их для целей налогообложения, в унифицированные формы первичных документов вводят дополнительные реквизиты (ОС-1, ОС-4, ОС-6, оборотные ведомости и другие бухгалтерские регистры); - ответственность за бухгалтерский учет хозяйствующего субъекта несет руководитель ИП Нурзат Анатолий Кыргысович. Проанализируем содержание учетной политики ИП Нурзат Анатолий Кыргысович г. Кызыла на соответствие требованиям полноты согласно ПБУ 1/2008 «Учетная политика организации» [10] (табл. 2.3.). Таблица 2.3 - Оценка содержания учетной политики ИП Нурзат Анатолий Кыргысович

Таким образом, принятая учетная политика ИП Нурзат Анатолий Кыргысович г. Кызыла оформлена соответствующей внутренней организационно-распорядительной документацией (приказом), в которой нашли отражение все аспекты организации учетной деятельности. К приказу об учетной политике прилагается Рабочий план счетов бухгалтерского учета, а также утвержденный Список подотчетных лиц и Сроки представления отчетности.

Результаты анализа приказа об учетной политике ИП Нурзат Анатолий Кыргысович г. Кызылапозволили выявить следующие недостатки: 1) нет разделения и разграничения учетных политик для целей бухгалтерского учета и налогообложения; 2) не назначено ответственное лицо за ведение налогового учета; 3) не прилагаются налоговые регистры; 4) не установлен порядок признания доходов и расходов для целей налогового учета; 5) нет ссылок на нормы законодательства по элементам, что позволило бы отслеживать изменения в нормативных документах и ввести соответствующие изменения; 6) элементы учетной политики выбираются без оценки последствий для налогообложения, что означает случайное действие или бездействие инструмента оптимизации налогообложения; 7) отсутствует обоснование управленческого аспекта учетной политики; 8) не раскрыты отдельные организационные (график документооборота, используемые формы первичной учетной документации и перечень лиц, имеющих право подписи на ней) и методические аспекты (учет общехозяйственных и коммерческих расходов; порядок списания затрат на производство; сроки проведения инвентаризации и методика учета её результатов; затрат; учет сомнительных долгов). Указанные недостатки учетной политики ИП Нурзат Анатолий Кыргысович г. Кызыла свидетельствуют о невысоком уровне ее формирования, что не позволяет нам считать её эффективной.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 72; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.190.102 (0.022 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рисунок 2.1- Основные элементы учетной политики организации

Рисунок 2.1- Основные элементы учетной политики организации