Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нормативно-правовое регулирование финансовой деятельности региональных и местных органов власти

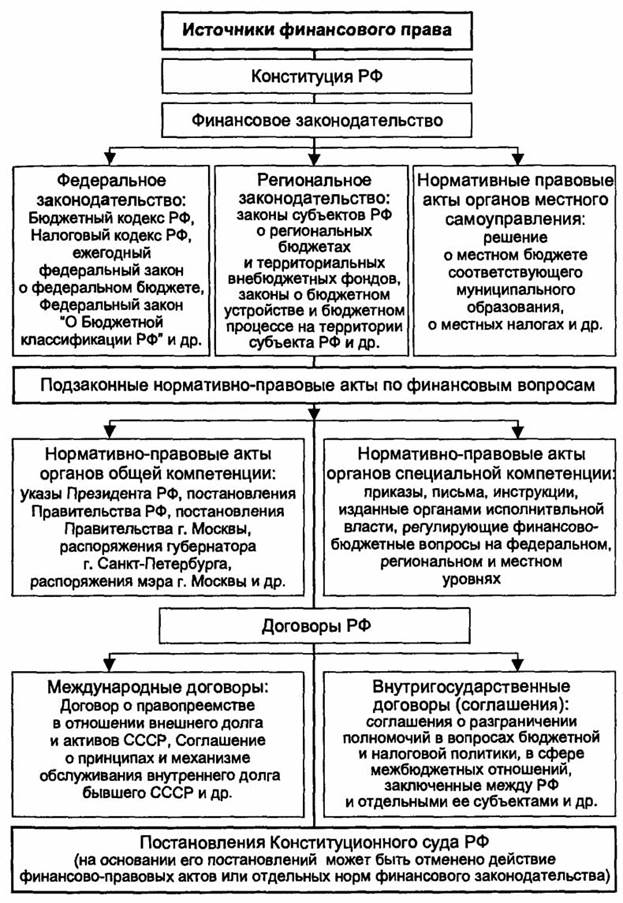

Финансовая деятельность, как и иная деятельность государства и муниципальных образований, осуществляется в правовой форме. Правовое регулирование – это, по мнению ученых, нормативноорганизационное воздействие комплекса правовых средств на общественные отношения с целью их упорядочения, развития и охраны в соответствии с потребностями общества. Важнейшей составляющей правового регулирования общественных отношений является норма права, правило поведения, установленное или санкционированное государством и муниципальными образованиями, которое представляет собой образец для поведения участников соответствующего правоотношения. Правоотношение так же входит в понятие правового регулирования, как и норма права, но в отличие от абстрактной (идеальной) нормы права носит конкретный характер, участники которого реализуют свои субъективные права и исполняют обязанности, предусмотренные соответствующей нормой права. Существенное влияние на правовое регулирование общественных отношений оказывают органы государства и муниципальные органы в процессе применения норм права, которые, по образному выражению С. С. Алексеева, "подхватывают" начатое правотворчеством, обеспечивая проведение в жизнь юридических норм с учетом конкретной жизненной ситуации. Правовое регулирование отношений в сфере финансов и финансовой деятельности государства и муниципальных образований осуществляется с помощью общеобязательных, формально определенных юридических норм, устанавливаемых государством, закрепленных в официальных правовых актах, выражающих консолидированную волю общества (интересы политических сил, стоящих у власти, социальных групп, слоев). Финансово-правовые акты – это решения компетентных органов государственной власти или муниципальных органов, принятые в определенной форме, регулирующие вопросы по формированию, перераспределению и использованию фондов денежных средств. Финансово-правовые акты классифицируются по различным основаниям: по юридическим свойствам, юридической природе, органам, их принявшим, сферам регулируемых отношений и др. Федеративное устройство России обусловливает и особенности правовой формы ее финансовой деятельности, выражающиеся, в частности, в двухуровневой системе законодательства, определенном соотношении нормативных актов федерального уровня и нормативных актов субъектов РФ по предметам разграничения полномочий и совместного ведения.

Нормативный финансово-правовой акт федерального уровня – это официальный документ, принятый компетентным федеральным органом государственной власти, имеющий общеобязательные юридические нормы и официальный характер, выражающий властные предписания, направленные на регулирование финансовой деятельности. Нормативные финансово-правовые акты федерального уровня принимаются по вопросам финансовой деятельности, отнесенным Конституцией РФ к предметам ведения Российской Федерации и предметам совместного ведения Российской Федерации и ее субъектов. Среди финансово-правовых актов федерального уровня выделяются законы и подзаконные акты. Они принимаются законодательными и исполнительными органами власти федерального значения, к которым относятся: Совет Федерации и Государственная Дума Федерального собрания РФ, Правительство РФ. К нормативным правовым актам федерального значения можно отнести, например: Федеральный закон от 02.12.1990 № 395-1 "О банках и банковской деятельности", Федеральный закон от 10.12.2003 № 173-ФЗ "О валютном регулировании и валютном контроле", постановление Правительства РФ от 18.12.2009 № 1034 "Об утверждении правил предоставления в 2010 году из федерального бюджета субсидий творческим союзам", а также Б К РФ и НК РФ. Финансово-правовые акты федерального уровня также принимаются Президентом России в форме указов. Нормативный финансово-правовой акт субъекта РФ – это официальный документ, принятый органом государственной власти субъекта РФ в пределах своей компетенции, имеющий общеобязательные юридические нормы и официальный характер, и направленный на регулирование финансовых отношений внутри соответствующего субъекта РФ. Нормотворчество субъектов РФ в финансовой сфере обусловлено наличием у них собственной финансовой компетенции. Разносторонний характер финансовой деятельности субъектов РФ обусловил наличие в региональной правовой системе нормативных актов, регулирующих бюджетные, налоговые, кредитные и иные отношения. Нормативные финансово-правовые акты субъектов РФ принимаются и по определенным вопросам финансовой деятельности муниципальных образований. В качестве примера можно привести Закон Амурской области от 11.11.2005 № 90-03 "О межбюджетных отношениях в Амурской области".

В целях развития финансовых законов уполномоченными органами государственной власти субъектов РФ принимаются подзаконные финансовоправовые акты нормативного содержания. Финансово-правовой акт органа муниципального образования – это официальный документ, принятый уполномоченным органом муниципального образования, имеющий юридическую силу и властный характер, направленный на регулирование финансовых отношений внутри муниципального образования. Акты, принимаемые муниципальными органами, образуют первичный уровень нормативно-правового регулирования финансовых отношений муниципального образования. В соответствии со ст. 43 Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации" в систему муниципальных правовых актов входят: 1) устав муниципального образования, правовые акты, принятые на местном референдуме (сходе граждан); 2) нормативные и иные правовые акты представительного органа муниципального образования; 3) правовые акты главы муниципального образования, местной администрации и иных органов местного самоуправления и должностных лиц местного самоуправления, предусмотренных уставом муниципального образования. Устав муниципального образования и оформленные в виде правовых актов решения, принятые на местном референдуме (сходе граждан), являются актами высшей юридической силы в системе муниципальных правовых актов, имеют прямое действие и применяются на всей территории муниципального образования. Нормы, регулирующие финансовую основу муниципального образования, как правило, выделены в уставах в отдельную главу и устанавливают состав местной финансовой и бюджетной систем, нрава органов местного самоуправления в финансовой сфере, взаимодействие органов местного самоуправления с органами государственной власти. Устав муниципального образования должен регулировать, например: финансовую компетенцию органов местного самоуправления; состав доходов городского бюджета; порядок обеспечения органами государственной власти минимального городского бюджета; финансирование делегированных полномочий; основы установления местных налогов и сборов; порядок образования целевых внебюджетных фондов; кредитные отношения муниципального образования. Устав муниципального образования регистрируется в порядке, установленном федеральным законом. Подобная регистрация является гарантией законности деятельности органов местного самоуправления, в том числе и в финансовой сфере. Органы муниципального образования, являясь органами публичной власти на своей территории, в целях осуществления финансовой деятельности вправе издавать нормативные правовые и правоприменительные акты: постановления, решения, положения, примерные положения, временные положения, типовые положения, правила, временные правила, инструкции, временные инструкции, типовые договоры, регламенты.

Среди финансово-правовых актов по своему содержанию особо выделяются финансово-плановые акты. Финансово-плановые акты – акты, принимаемые соответствующими субъектами (государственными, муниципальными органами, предприятиями, учреждениями, организациями) в процессе своей финансовой деятельности и содержащие плановые показатели по формированию, перераспределению и использованию финансов на определенный период. К числу финансово-плановых актов можно отнести: прогнозы социальноэкономического развития Российской Федерации, субъектов РФ и муниципальных образований, бюджеты всех уровней бюджетной системы; бюджеты государственных и муниципальных внебюджетных фондов; сметы бюджетных учреждений; финансовые планы государственных и муниципальных унитарных предприятий; финансово-кредитные и кассовые планы банков; финансовые планы страховых организаций и др. Финансово-плановые акты имеют юридическое значение и порождают юридические последствия, поскольку оформляются актами соответствующих государственных органов или органов местного самоуправления. Современная региональная экономика в условиях происходящих трансформационных процессов (как в направлении рыночных отношений, гак и становления инновационной экономики) не может развиваться без опоры на эффективную, стабильною и адекватную сложившимся условиям регионального развития правовую основу. При этом система региональных правовых норм должна, с одной стороны, соответствовать теории правового государства и отношениям федерализма (направленность региональной политики не может противоречить единым целям национального развития, правовые нормы федерального уровня должны соблюдаться и исполняться в регионах соответствующим образом), а с другой стороны, учитывать особенности внутренней политики в регионах страны, регламентировать ее цели, задачи, механизмы. Последнее, в свою очередь, подразумевает определенную самостоятельность регионов в законотворческих процессах, исключение излишнего и незаконного вмешательства Центра в региональное хозяйствование. Между тем, в условиях перехода от абсолютного доминирования общегосударственного (союзного) законодательства к новой системе взаимодействия федеральных, региональных и местных органов власти имеет место значительная рассогласованность законодательства федерального и регионального уровня. Законодательное регулирование регионального развития характеризуется множественностью федеральных нормативно-правовых актов различного статуса, в то время как собственно региональное законодательство недостаточно разработано – хотя, согласно Конституции РФ (ст. 5, 15, 72-73, 76) и Федеральных законов «О принципах и порядке разграничения предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации» (от 24 июня 1999 г.), «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (от 16 октября 1999 г.), органы законодательной власти субъектов Российской Федерации могут и должны своевременно и качественно разрабатывать региональные законы, регламентирующие виды деятельности в сферах, не охваченных федеральным законодательством, но требующих обязательного правового урегулирования в рамках регионального законодательства.

При этом особенно существенной проблемой законодательного регулирования регионального развития в России является определенное отставание федеральных законов от региональных потребностей в силу следующих причин: 1) в федеральном государстве в связи с удаленностью центра от локальных социально-экономических систем (которыми и являются регионы) затруднены властные полномочия в области региональной политики. Регионы же выступают более управляемой структурой, занимающей равноудаленное положение в едином экономическом пространстве страны (в системе «федеральный центр – регионы – муниципалитеты – отдельные субъекты экономики»); 2) на региональном уровне, на основе существующих там сетей неформальных контактов и общих интересов, объединяющих различные организации и местные власти, как правило, удается достичь существенно более тесного и гармоничного взаимодействия между всеми хозяйствующими субъектами, необходимого сопряжения всех компонентов экономического потенциала региона, что является ключевым условием его эффективного социально-экономического развития. Глубокие знания характерных для данной территории особенностей, возможность непосредственного контакта и влияния на деятельность основных субъектов и институтов региона позволяют региональной администрации находить решения, учитывающие местную специфику, что, очевидно, способно существенно активизировать процесс интенсификации социально-экономических процессов; 3) регион является организующим, системо-образующим звеном национальной экономики, увязывающим ее важнейшие структурно- функциональные элементы (население с присущими ему культурой, традициями и условиями жизни; бизнес-среду, субъектов производственно- хозяйственной деятельности; органы управления (власти), координирующие процесс производства, распределения и потребления товаров и услуг в регионе; материальнопроизводственную среду (техносферу) с соответствующей сервисной, коммерческой, транспортной, коммуникационной и т.п. инфраструктурой, составляющую основу благосостояния населения).

Исходя из сказанного, очевидно, что субъекты Российской Федерации должны проявлять значительно большую активность в реализации своих законотворческих и законодательных функций (как, например, это принято в США, где каждый из 50 штатов, согласно принятой еще в 1787 г. и с тех пор не существенно изменившейся Конституции, имеет значительную самостоятельность в построении собственной правовой системы, отличающейся от правовой системы других штатов). Между тем региональное развитие в современных российских условиях, повторяя во многом бывшую союзную практику, реализуется, прежде всего, на основе федерального законодательства, эффективную практику которого на своей территории должны обеспечивать региональные органы государственной власти. Кроме федерального законодательства, социально-экономическое развитие регионов регулируют нормативные акты, принятые законодательными (представительными) органами власти субъектов Федерации, к которым, могут относиться региональные законы, постановления, распоряжения или указы, например, о следующем: • системе органов управления (законодательной, исполнительной, судебной власти) на своей территории; • порядке подготовки, финансирования и реализации планов, проектов и программ регионального, а также и местного значения; • об участии территориальных администраций в управлении собственностью предприятий и организаций (посредством контрольного пакета акций и т. п.), о ходе приватизационного процесса в регионе; • активизации в регионе инвестиционной, инновационной, предпринимательской и иной социально-экономической деятельности; • оказании финансовой поддержки предприятиям за счет территориального бюджета или адресной социальной помощи населению; • организации местного самоуправления и его бюджетном устройстве и др. Анализ нормативно-правового регулирования регионального развития свидетельствует о необходимости совершенствования законодательной основы регионального развития, приведение в соответствие нормативно-правовых актов всех уровней власти в сфере внутренней социальной, экономической, экологической, инновационной и прочей, а также внешней региональной политики в целях повышения ее эффективности.

3. Региональный бюджет и его особенность Финансы региона – это денежные ресурсы и потоки в их наличной или безналичной форме, которые обеспечивают нормальный с точки зрения потребностей хозяйства территории уровень производства товаров и услуг, устойчивый товарообмен в соответствии с законами рыночного хозяйствования и социально приемлемый жизненный уровень населения. Финансы региона – это прямой «слепок» с его экономики, его производственно-экономической и ресурсной базы. Вместе с тем финансы региона – это неотъемлемая составная часть финансовой системы страны. Финансы региона должны способствовать развитию производства, росту занятости, привлечению инвестиций, в том числе в те отрасли, которые являются приоритетными с точки зрения текущих и долговременных задач функционирования регионального хозяйственного комплекса. Финансы региона в их социальной функции должны обеспечить необходимыми жизненными ресурсами те группы населения, которые по возрасту или иным причинам не в состоянии участвовать в процессе материального производства, но должны иметь гарантированный материальный доход. В настоящее время заметна тенденция к усилению социальных функций региональных финансов. Это связано с тем, что в последние годы основное бремя финансирования затрат социального характера все более перемещается именно на системы региональных и местных финансов. Основная особенность региональных финансов заключается в том, что здесь действуют как бы три самостоятельные финансовые подсистемы: – государственная, в том числе самого субъекта РФ; – муниципальных образований, конституционно независимых от государства; – отдельных юридических и физических лиц, прежде всего хозяйствующих субъектов.

Финансовый потенциал региона по своему содержанию понятие более емкое, чем финансы региона. Он охватывает все текущие финансовые возможности региона и включает следующие элементы: –консолидированный бюджет (областной бюджет и бюджет муниципальных образований), внебюджетные фонды, а также различные межбюджетные потоки; – ценные бумаги, эмитированные органами власти и управления субъекта Федерации или органами местного самоуправления; – финансовый потенциал предприятий и организаций всех форм собственности; – средства населения, находящиеся на руках или в банках и иных финансовых институтах, а также в виде различных ценных бумаг; – финансовые ресурсы институтов кредитно-банковской системы дан ного региона, а также средства, привлекаемые местными банками с других территорий. Иногда в экономической литературе допускается и более широкое финансового потенциала, в который включается вся совокупность экономических активов, имеющих стоимостную оценку и способных выступать источником финансовых средств в результате их реализации, залога, аренды и прочее. В таком широком экономическом смысл финансовый потенциал включает основные фонды, природные ресурсы прочие элементы материального богатства, сосредоточенного в пределы региона.

Региональными называются бюджеты субъектов Российской Федерации: областей, краев, республик и прочее. По своему статусу они занимают как бы двойственное положение. С одной стороны, у них свои собственные источники формирования доходов и направления расходования средств. С другой стороны, они занимают определенное промежуточное место в финансово-бюджетной системе. Они получают помощь из федерального бюджета, сами оказывают аналогичное финансовое содействие нижестоящим муниципальным образованиям (местным бюджетам). Причина такого положения заключается в том, что регионы и находящиеся в их пределах муниципальные образования существенно отличаются друг от друга по своему социально-экономическому и бюджетному потенциалу, а также по потребностям в ресурсах бюджетного финансирования. Доходы региональных бюджетов в Российской Федерации формируются в настоящее время за счет собственных и регулирующих налоговых поступлений. К собственным региональным налогам относятся: налог на имущество организаций, налог на недвижимость, дорожный налог, транспортный налог, налог на игорный бизнес, а также региональные лицензионные сборы. Кроме того, в состав доходной части бюджетов включаются так называемые неналоговые поступления, к которым относятся доходы: – от использования имущества, находящегося в государственной собственности, или от хозяйственной деятельности (сдача в аренду, дивиденды по акциям, принадлежащим органам власти и управления региона); – от продажи имущества, находящегося в государственной собственности (поступления от приватизации, продажи акций, квартир; производственные и непроизводственные фонды); – штрафные, санкции и суммы возмещения ущерба; –доходы от внешнеэкономической деятельности. Имеются и другие виды неналоговых поступлений. Из бюджетов регионов финансируются расходы на: – обеспечение деятельности органов государственной власти и управления соответствующих субъектов; – проведение выборов и референдумов; – деятельность средств массовой информации; – формирование государственной собственности, содержание и развитие предприятий, учреждений и организаций, находящихся в собственности региона, включая социальную сферу; –поддержание и развитие дорожной сети регионального значения; –реализацию региональных целевых экономических и социальных программ; –обслуживание и погашение государственного долга субъекта РФ; –оказание финансовой помощи местным бюджетам, в том числе для осуществления отдельных государственных полномочий, передаваемых на муниципальном уровне. Имеется целый ряд и других направлений расходов, например, на осуществление международных и внешнеэкономических связей регионов и других функций, связанных с выполнением субъектами Федерации своих полномочий или, точнее сказать, предметов ведения. В случае превышения расходов над доходами в пределах одного бюджетного года говорят о дефиците бюджета. Источниками его покрытия на уровне субъектов РФ являются: –государственные (региональные) займы, осуществляемые путем выпуска ценных бумаг, ссуды, полученные от бюджетов других уровней; –банковские кредиты. Это так называемые внутренние источники финансирования бюджетного дефицита. Существуют и внешние источники, которые реализуются путем обращения на внешние рынки капиталов путем эмиссии займов получения банковских кредитов и пр. При долговременном финансировании как внутренних, так и внешних источников покрытия бюджетного дефицита возникает государственный долг субъекта Федерации. Это может быть долг перед физическими юридическими лицами, иностранными государствами, банками и международными финансовыми организациями и т. д. Долговые обязательств погашаются в сроки, указанные в каждом конкретном случае заимствования, но в пределах 30 лет. Для финансирования текущих расходов, а также обслуживания погашения уже имеющейся задолженности законом субъекта РФ о бюджете может предусматриваться эмиссия ценных бумаг. Внебюджетный фонд – это совокупность финансовых средств, которые находятся в распоряжении центральных и местных органов власти имеют целевое назначение. Это форма образования и расходования денежных средств вне системы бюджетов государства для защиты национальных интересов отдельных групп населения и решения конкретных задач экономического характера. В современных условиях внебюджетной фонды представляют собой механизм перераспределения национального дохода с целью защиты интересов отдельных социальных групп населения, решения конкретных задач экономического характера. Кроме того, внебюджетные фонды выступают как совокупность финансовых средств целевого назначения, находящихся в руках органов власти. Увеличение количества и объема средств внебюджетных фондов является характерной особенностью для развитых стран. Это объясняется прежде всего возрастающей ролью государства в решении социальных, экологических проблем, вопросов выравнивания условий жизни населения в различных регионах. Исторически внебюджетные фонды создавались двумя путями: –выделением из бюджета определенных особо значимых расходов и создание специальных фондов для их финансирования; –формированием фондов с собственными источниками доходов. Внебюджетные фонды имеют всегда строго целевое назначение и управляются автономно от бюджета. Средства внебюджетных фондов являются государственной либо муниципальной собственностью. При превышении доходов над расходами фондов (т. е. наличии положительного сальдо) средства этих фондов зачастую используются многими странами на возвратной основе для покрытия бюджетного дефицита. Большинство фондов создаются в процессе перераспределения национального дохода с помощью специальных налогов, сборов, займов, а также выделения средств из бюджета. Бюджетные средства переводятся в фонды в виде субсидий и субвенций. Внебюджетные фонды могут привлекать и заемные средства для решения конкретных задач. В зависимости от целевой направленности расходования средств внебюджетные фонды подразделяются на: 1) фонды социального назначения (социального страхования). В последнее десятилетие в промышленно развитых странах значительно возросли фонды социального назначения, что позволяет государственным властям проводить активную социальную политику. В образовании этих фондов используют: – страховые взносы застрахованных; – страховые взносы предпринимателей; – субсидии и беспроцентные ссуды государства; 2) экономические фонды – в Российской Федерации к ним относятся внебюджетные фонды территориального (регионального) развития и ведомственные (отраслевые, межотраслевые) внебюджетные фонды. Государственный внебюджетный фонд – форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. Государственные внебюджетные фонды предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь и имеют строгое целевое назначение. Расходы и доходы (бюджет) государственных внебюджетных фондов утверждаются законодательными (представительными) органами в форме закона (решения) аналогично закону (решению) об утверждении государственного бюджета. Формируются государственные внебюджетные фонды в основном за счет обязательных отчислений, уплачиваемых юридическими и физическими лицами. Средства государственных внебюджетных фондов находятся в государственной собственности. Фонды различаются по правовому положению и целям создания. По правовому положению фонды делятся на: – государственные – находятся в распоряжении центральных властей (в государствах с федеративным устройством они могут находиться и в распоряжении властей субъектов федерации); – местные – могут находиться в распоряжении органов местного самоуправления. В зависимости от целевой направленности расходования средств внебюджетные фонды подразделяют на: –фонды социального назначения (фонды социального страхования) – для решения задач социального характера; – экономические фонды – имеют экономическую направленность. Пенсионный фонд России – это своеобразный механизм государственного управления денежными средствами пенсионного обеспечения, которые находятся в государственной собственности, но не входят в состав бюджета, других фондов и изъятию не подлежат. Основной принцип, положенный в основу создания пенсионных фондов, – принцип солидарности поколений. Его суть состоит в необходимости обеспечения заработанного конкретным человеком материального уровня путем перераспределения средств как во времени, так и в пространстве – где бы человек ни жил, он своим трудом и прошлыми страховыми отчислениями уже обеспечил себе определенный прожиточный уровень в будущем, который должен быть гарантирован в независимости от наличия средств в конкретном фонде. Пенсионный фонд РФ является самостоятельным финансово-кредитным учреждением, выполняющим отдельные банковские операции. Денежные средства и иное имущество Фонда являются государственной собственностью Российской Федерации. Денежные средства Пенсионного фонда не входят в состав бюджетов, других фондов и изъятию не подлежат. Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом. Источниками формирования средств Пенсионного фонда выступают: – средства, аккумулированные посредством внесения единого социального налога; – средства федерального бюджета, которые предназначены для выплаты пенсий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам; – добровольные взносы юридических и физических лиц; – доходы от коммерческих операций. Страховые взносы граждан, работодателей, концентрируемые в Пенсионном фонде, используются: – на выплату пенсий (трудовых по возрасту, инвалидности, по случаю потери кормильца, за выслугу лет); – оказание помощи престарелым и нетрудоспособным гражданам; – выплату пособий по уходу за ребенком в возрасте старше полутора лет; – повышение пенсий в связи с изменением индексов стоимости жизни; – содержание органов управления, развитие материально-технической базы фонда; – участие в финансировании программ по социальной поддержке пенсионеров, инвалидов, детей; – осуществление коммерческих операций фонда; – другие мероприятия, предусмотренные уставной деятельностью фонда. Главными задачами Пенсионного фонда РФ являются: – выплаты в соответствии с действующим на территории Российской Федерации законодательством, межгосударственными и международными договорами государственных пенсий в виде трудовых, военных и социальных пособий, а также пенсий по инвалидности, в том числе гражданам, выезжающим за пределы Российской Федерации; – пособий по уходу за ребенком в возрасте от 1,5 до 6 лет, за выслугу лет, пособий по случаю потери кормильца, компенсационных выплат; – организация и ведение индивидуального учета застрахованных лиц, а также организация и ведение государственного банка данных по всем категориям плательщиков страховых взносов в Пенсионный фонд РФ. Фонд государственного социального страхования является важнейшим экономическим инструментом в системе мер государства по материальному обеспечению лиц, по тем или иным причинам временно не участвующих в трудовом процессе. Он представляет собой централизованный денежный фонд государства, создаваемый страховым методом. Фонд предназначен для управления средствами государственного страхования. Денежные средства и иное имущество, находящееся в оперативном управлении Фонда, являются федеральной собственностью. Денежные средства Фонда не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат. Средства Фонда государственного социального страхования расходуются по следующим основным направлениям: –выплата пособий (по временной нетрудоспособности по беременности и родам, по уходу за ребенком и др.). Кроме того, предусмотрены единовременные выплаты: при рождении ребенка, на погребение; –обеспечение финансирования санаторно-курортного обслуживания работников. Из средств фонда государственного социального страхования выплачивается полностью или частично приобретение трудящимся разнообразных путевок в санатории, дома отдыха, детские лагеря и т. п.; –на финансовое обеспечение процесса социальной и профессиональной адаптации инвалидов, содержание санаториев-профилакториев, ремонт и аренду оздоровительных лагерей, внешкольное обслуживание детей и т. д. Медицинское страхование в Российской Федераций осуществляется в обязательной и добровольной формах. Обязательное медицинское страхование выступает как составная часть государственной социальной поддержки населения. Фонд обязательного медицинского страхования является самостоятельным государственным некоммерческим финансово-кредитным учреждением, осуществляющим свою деятельность на правах юридического лица в соответствии с действующим законодательством РФ. Формирование финансовых ресурсов Фонда осуществляется за счет отчислений от средств, аккумулированных посредством внесения единого социального налога. Средства Фонда обязательного медицинского страхования находятся в государственной собственности. Обязательное медицинское страхование обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования. По организационному признаку Фонд обязательного медицинского страхования подразделяется на: – федеральный фонд – создается Правительством РФ; – территориальный фонд – создается правительствами республик в составе Российской Федерации, органами власти автономного округа, края, области, городов Москвы и Санкт-Петербурга. Основными задачами Фонда обязательного медицинского страхования являются: – обеспечение предусмотренных законодательством мероприятий по всей общности обязательного медицинского страхования граждан; – поддержка финансовой устойчивости системы обязательного медицинского обслуживания; – участие в разработке и осуществлении государственной политики в области охраны здоровья населения и др. В функции фондов включается контроль за своевременным и полным поступлением взносов, а также за рациональным их использованием.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 233; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.190.167 (0.091 с.) |

Региональные бюджеты – основная составная часть территориальных финансов.

Региональные бюджеты – основная составная часть территориальных финансов.