Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика внутрішнього середовища підприємстваСодержание книги

Поиск на нашем сайте

Закінчення табл. 2.9

Ступінь впливу кожного окремого ризику можна оцінити тільки маючи достатню інформацію про діяльність конкретного підприємства, його відносини з зовнішнім середовищем і повну характеристику внутрішнього середовища з урахуванням життєвого циклу підприємства. Послідовність проведення корегування інтегрального показника наведено на рис. 2.9.

Рис. 2.9. Послідовність оцінки інвестиційної привабливості підприємств

Оцінка інвестиційної привабливості підприємства визначається за формулою

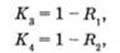

де І — інтегральний показник; К 1ij — відповідний коефіцієнт за матрицею привабливості на мезоекономічному рівні (див. табл. 2.7); К2 ij — коригуючий коефіцієнт оцінки управління (табл. 2.8); К3 — вплив зовнішніх ризиків; К4 — вплив внутрішніх ризиків. Вплив ризиків внутрішнього та зовнішнього характеру на діяльність й інвестиційну привабливість підприємств визначається за допомогою ступеня впливу відповідних ризиків (R2, R3), які були визначені шляхом рангової кореляції на підставі анкетування експертів-практиків відповідних підприємств. За результатами розрахунків їх обсяг був уточнений порівняно з теоретичними значеннями 0,7 та 0,3, відповідно ступінь впливу ризиків дорівнює: зовнішніх — R1 = 0,68, внутрішніх — R2 = 0,32. Зазначимо, що залежність між впливом ризиків і привабливістю підприємства обернена, тобто чим вищий вплив ризику на діяльність підприємства, тим нижча його привабливість. Тому при обчисленні оцінки інвестиційної привабливості підприємства необхідно вплив ризиків ураховувати такими виразами:

де R1,2 — вплив відповідних видів ризиків. Для підприємств, які перебувають на IV—V стадіях свого життєвого циклу, а це більшість промислових підприємств України, за всіх можливих позитивних факторів впливу максимальне значення оцінки інвестиційної привабливості не повинно перевищувати 100 одиниць. Розрахунки оцінки інвестиційної привабливості можна використовувати на підприємстві на замовлення інвестора чи комерційної структури для прийняття інвестиційного рішення про вкладання коштів. Застосування "Методики оцінки інвестиційної привабливості" дає змогу комплексно оцінити рівень інвестиційної привабливості промислових підприємств, що є основою для прийняття обґрунтованих управлінських рішень суб'єктами інвестиційної діяльності. Методика може використовуватися для оцінки інвестиційної привабливості, оцінки фінансового становища у процесі приватизації та розробки заходів щодо санації або ліквідації підприємства. Отже, методику можна використовувати для визначення інвестиційної привабливості окремого підприємства, а також при проведенні фінансового аналізу за ініціативою як самого підприємства, так й інвесторів, які розглядають питання про вкладення коштів у виробництво.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 128; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.51.147 (0.008 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||