Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нормування оборотних коштів прямим методом.

Існує 2 основних методи визначення загальної потреби в оборотних коштах підприємства: 1. Простий (метод прямого підрахунку); 2. Економічний; Метод прямого розрахунку –це метод за яким загальна вартість оборотних активів розраховується як вартість виробничих запасів, що інвестовані у виробничий цикл + щоденні витрати на приведення незавершеного виробництва у готову продукцію. Метод прямого рахунку передбачає розрахунок, що ґрунтується на конкретних умовах і планах виробництва. Фінансова індивідуальна норма як відносна величина виражається в днях, відсотках чи гривнях. Знаючи одноденні витрати товарно-матеріальних цінностей, шляхом множення їх на норму визначають норматив оборотних активів. За прямого розрахунку норми оборотних активів із сировини, матеріалів і куплених напівфабрикатів беруть до уваги транспортний, технологічний, поточний (складський), страховий запаси. Метод прямого рахунку використовується під час нормування оборотних активів, розміри яких визначаються в основному умовами конкретного підприємства: - розмірами незавершеного виробництва; - потребою в сировині і матеріалах; - витратами майбутніх періодів.

65.Нормування оборотних коштів у виробничих запасах Нормативи оборотних коштів - норми витрат, які встановлюються за видами оборотних коштів у вартісному вираженні. У складі виробничих запасів нормуються такі групи оборотних активів: сировина, основні матеріали, покупні напівфабрикати, паливо, тара, запасні частини, малоцінні та швидкозношувані предмети. Здійсненню розрахунків передує визначення повного переліку видів перелічених матеріальних цінностей, що використовуються, а також кола постачальників вихідних матеріальних ресурсів. Норматив оборотних активів щодо сировини, матеріалів і покупних напівфабрикатів визначається за формулою: Н = О х N, де Н - норматив оборотних активів для сировини, матеріалів, напівфабрикатів (тис. грн.); О - одноденні витрати сировини, матеріалів, напівфабрикатів (тис. грн); N - норма оборотних коштів (днів), яка включає такі елементи: транспортний, підготовчий, технологічний, поточний, гарантійний запаси. Норматив оборотних активів щодо допоміжних матеріалів розраховується множенням норми на величину одноденного їх витрачання за кошторисом витрат на виробництво. Норми за видами і групами допоміжних матеріалів розраховуються в такому самому порядку, як і для основних матеріалів.

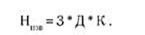

Норматив оборотних активів на паливо встановлюється для всіх видів палива (крім газу), що використовується як для технологічних цілей, так і для господарських потреб виробництва. Величина нормативу оборотних коштів визначається за методом, аналогічним методу розрахунку нормативу оборотних коштів на основні матеріали. Норматив оборотних активів щодо тари визначається множенням норми, вираженої в гривнях, на обсяг товарної продукції в оптових цінах підприємства у плановому році. Норма оборотних коштів на тару визначається в гривнях на 1000 грн товарної продукції (діленням потреби в оборотних коштах на тару в плановому році на товарну продукцію в цінах реалізації). Норматив для малоцінних та швидкозношуваних предметів визначається окремо для кожної групи незалежно від характеру їх використання у виробництві: господарський інвентар, спеціальний одяг і взуття, спеціальний інструмент і пристосування і т. д. 66.Нормування оборотних коштів у запасах незавершеного виробництва Норматив оборотних активів у незавершеному виробництві повинен забезпечувати ритмічний процес виробництва і рівномірне надходження готової продукції на склад. Норматив виражає вартість початих, але не завершених виробництвом виробів, які знаходяться на різних етапах виробничого процесу. Норматив оборотних коштів для незавершеного виробництва (Ннзв) визначається за формулою:

де 3 - одноденні витрати за планом IV кварталу (тис. грн.) - обчислюються діленням витрат на випуск валової продукції (за виробничою собівартістю) у IV кварталі планового року на 90; Д - тривалість виробничого циклу (днів) - тривалість виробничого циклу відображає час перебування продукції в незавершеному виробництві від першої технологічної операції до повного виготовлення продукції і передачі її на склад. Визначається на основі даних технологічних карт та інших планових нормативів виробництва; К - коефіцієнт зростання витрат - характеризує ступінь готовності виробів у незавершеному виробництві, тобто відношення витрат у незавершеному виробництві до всієї собівартості готової продукції. На підприємствах, що випускають широкий асортимент продукції, тривалість виробничого циклу визначається як середньозважена величина, виходячи з частки окремих видів та груп виробів у загальному обсязі продукції, що випускається, в оцінці за плановою собівартістю.

67.Нормування оборотних коштів у запасах готової продукції До готової продукції належать вироби, завершені виробництвом, прийняті технічним контролем підприємства і здані на склад або прийняті замовником, відповідно до затвердженого порядку приймання продукції. Обсяги готової продукції на складі мають бути оптимальними щодо тривалості виробничого циклу, умов реалізації продукції і порядку її оплати. Норматив оборотних коштів для готової продукції (Н) визначається як добуток норми оборотних коштів у днях і одноденного випуску товарної продукції в плановому році за виробничою собівартістю: Н = З · Р, де З — одноденний випуск продукції в IV кварталі планового року за виробничою собівартістю (грн.); Р — норма запасу оборотних коштів для готової продукції (днів). Норма запасу оборотних коштів для готової продукції обчислюється в днях і включає такі елементи: час на комплектування виробів для поставки, упаковку продукції, час на оформлення і здачу платіжних документів у банк. Час на окремі операції визначається розрахунковим способом. За великої номенклатури продукції, що випускається, норма оборотних коштів для готової продукції на складі може бути визначена як середньозважена стосовно норм для груп продукції, які включають не менше 70–80 % запланованого випуску готової продукції. Розрахована за цими даними середня норма оборотних коштів поширюється на всю готову продукцію на складі. Сукупний норматив оборотних коштів підприємства на плановий рік визначається підсумовуванням нормативів за кожною статтею нормованих оборотних коштів. Виходячи із загальної потреби підприємства в оборотних коштах, розраховують приріст (зменшення) їхнього нормативу в запланованому періоді. Ці дані використовуються під час складання фінансового плану. У фінансовому плані для покриття приросту нормативу оборотних коштів мають бути забезпечені відповідні джерела.

|

||||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 82; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.140.242.165 (0.007 с.) |