Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Обоснование и оценка перспектив применения статистических методов моделирования облигаций для ао росэкимбанкСодержание книги

Поиск на нашем сайте

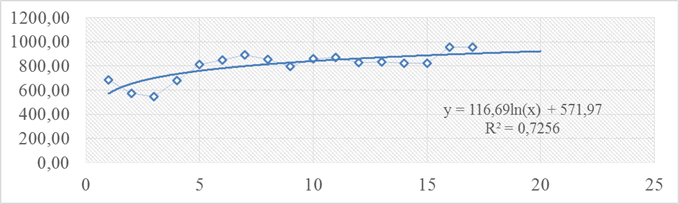

Результатом применения методов моделирования к показателю уровня рыночного риска по облигациям является предполагаемое значение уровня доходности облигаций АО РОСЭКСИМБАНК. При помощи выявленных значений предоставляется возможность осуществить прогноз и оценить перспективы роста или падения прибыли от данной долговой ценной бумаги. На рисунках 3- представлена динамика факторов. Уравнения регрессии, описывающие тенденцию также представлены на графиках. Путем подбора наибольшего коэффициента детерминации были отобраны данные равностепенные полиномы. Помимо прогноза при помощи построения многофакторной модели было решено использовать иные способы прогнозирования уровня исследуемого показателя. 1. Прогнозирование методом среднего абсолютного прироста. Для прогнозирования по методу среднего абсолютного прироста должна выполняться следующая формализованная предпосылка: δ2ост ≤ ρ2, где δ2ост – остаточная дисперсия, а ρ2 – специально рассчитываемая оценка абсолютных цепных приростов. В данном случае модель среднего абсолютного прироста не удовлетворяет предпосылке (таблица 23). Прогнозирование не правомерно. 2. Прогнозирование методом среднего темпа роста. Предпосылка для прогнозирования с использованием модели среднего темпа роста заключается в следующем: сумма теоретических значений, полученных в результате выравнивания по среднему темпу роста, должна совпадать с суммой эмпирических значений исходного временного ряда.(33801 @ 35613) Требование выполняется. Метод прогнозирования можно применить к данному временному ряду. 3. Прогнозирование на основе экстраполяции тренда. Для увеличения точности прогноза временной ряд был взят начиная с переломного трендового момента (T = 24)

Рисунок 3 – Трендовый график по доходности облигаций

Модель логарифмического тренда выбрана согласно показателю коэффициента детерминации из предложенных уравнений регрессии в MS Excel. Значение коэффициента детерминации составило 72,56%. Таким образом, уравнение описывает 72,56% изменчивости результативного показателя. 4. Прогнозирование по многофакторной регрессионной модели. Прогнозные значения факторов получены методом экстраполяции тренда. Результаты прогнозирования перечисленными методами представлены в таблице 19. Значения, полученные согласно прогнозированию по многофакторной модели, свидетельствуют о постепенном повышении уровня доходности облигаций в ближайшем будущем

Таблица 19 – Прогноз облигаций различными статистическими методами

Прогнозирование при помощи полиномиального тренда подтверждает тенденцию к повышению уровня доходности облигаций. Однако значения, полученные методом среднего темпа роста, говорят о перспективе снижения уровня анализируемого показателя. Это связано с общей тенденцией к понижению уровня анализируемого показателя за исследуемый период. Значения, полученные в ходе анализа многофакторной модели способны наиболее точно описать будущее процессы, чем значения, спрогнозированные при помощи среднего темпа роста в связи с тем, что прогнозирование с помощью темпов роста примитивно. Прогнозирование на основе экстраполяции тренда – логарифмическое уравнение тренда может применяться в краткосрочном прогнозе. Тем не менее, для достижения качественного анализа необходимо воспользоваться многофакторной моделью. Показатели качества прогноза позволят сопоставить и оценить применение методов прогнозирования для определения уровня доходности облигаций. Для сопоставления были использованы такие показатели как: Средняя квадратическая ошибка, средняя ошибка аппроксимации, коэффициент детерминации. Таблица 20 – Качество моделей

Согласно представленным показателям прогнозирование по многофакторной регрессионной модели является наиболее точным: - коэффициент детерминации достигает максимального значения – 97%; - средняя квадратичная ошибка минимальна из анализируемых; - средняя ошибка аппроксимации 9,9%, что свидетельствует о точности подобранной модели; Прогноз показал понижение стоимости облигаций в июне 2017 года (до 884,9 млн. руб.) и после этого восстановление позиций до сентября текущего года (1052 млн.руб.) Интервальный прогноз составил:

Таблица 21 – Интервальный прогноз

Относительно данного прогноза можно предположить, что доходность от ценных бумаг в третьем квартале у АО РОСЭКСИМБАНК имеет негативный тренд и может опуститься до 1004,8 млн. рублей к августу 2017 года, что напрямую повлияет на количество свободных денежных средств для резервирования новых ссудозаемщиков.

ЗАКЛЮЧЕНИЕ

В ходе выполнения выпускной квалификационной работы была достигнута поставленная цель, а именно проведение анализа статистических показателей риска при формировании кредитного портфеля и рассмотрение на реальном примере государственного АО РОСЭКСИМБАНК. Для достижения поставленной цели были решены следующие задачи: - была проанализирована детальная классификация предпринимательских рисков, проведена аналогия с банковскими рисками, опираясь на методологические указания и пояснения Банка России; - проанализированы основные нормативы и коэффициенты, по которым ведется учет за банковской деятельностью Банком России; - исследование совокупного кредитного портфеля Российской Федерации и причин отзыва лицензий кредитных организаций; - анализ кредитного портфеля АО РОСЭКСИМБАНК на основе нормативной базы; - построена и проанализирована модель доходности облигаций АО РОСЭКСИМБАНК; - построение прогноза доходности облигаций различными статистическими методами. На базе анализа различных предпринимательских рисков была построена детальная многоуровневая классификация. Путем анализа динамики кредитного портфеля и индикаторов качества кредитного портфеля по методологиям Банка России было определено состояние банковского сектора по статистическим отчетам Банка России на последнюю дату. Для анализа кредитного портфеля был выбран один факторов, оказывающий влияние на рыночный риск при формировании кредитного портфеля, а именно доходность облигаций На основе статистически отобранных данных из официальных источников и аналитических агентств была построена следующая многофакторная модель:

где Y – Доходность облигаций, X2 – показатель достаточности капитала Н1 в % X8 –прирост индекса потребительских цен X13 – Депозитарные операции МБК с нерезидентами X17 – Долларовая валютная котировка к рублю X19 – сделки РЕПО с нерезидентами X20 – предоставленный ссуды РФ T – фактор времени по теореме Фриша Воу. Согласно представленным показателям прогнозирование по многофакторной регрессионной модели является наиболее точным: - коэффициент детерминации достигает максимального значения – 97%; - средняя абсолютная и квадратическая ошибки не значительны и минимальны из представленных; - средняя ошибка аппроксимации 9,9 %, что свидетельствует о точности подобранной модели; Прогноз показал понижение стоимости облигаций в июне 2017 года (до 884,9 млн.руб.) и после этого восстановление позиций до сентября текущего года (1052 млн.руб.), а интервальный прогноз представлена на рисунке 4: По прогнозным значениям, с июня по август АО РОСЭКСИМБАНК минимально может получить совокупную доходность от облигаций в размере 2, 630 тысяч. Рублей при негативном прогнозе и 3 044 тыс. рублей при позитивном прогнозе дохода от облигаций. Относительно интервального прогноза можно предположить, что доходность от ценных бумаг в третьем квартале у АО РОСЭКСИМБАНК имеет негативный тренд и может опуститься до 1004,8 тыс. рублей к августу 2017 года, что напрямую повлияет на количество свободных денежных средств для резервирования новых ссудозаемщиков.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 170; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.007 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(12)

(12)