Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Выпускная квалификационная работаСтр 1 из 8Следующая ⇒

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ Факультет математической экономики, статистики и информатики Кафедра статистики

«Допустить к защите» Заведующий кафедрой статистики ___________________Садовникова Н.А. «___» _____________ 201__ г.

Выпускная квалификационная работа Направление 38.03.01 «Экономика» Профиль «Бизнес-статистика и аналитика»

ТЕМА Статистический анализ рисков при формировании кредитного портфеля банка Выполнил студент Диков Алексей Евгеньевич Группа 443 Научный руководитель выпускной квалификационной работы Кокарев Михаил Александрович, к.ф.-м.н., доцент кафедры статистики _______________________

Автор ______________________

Москва – 2017 СОДЕРЖАНИЕ ВВЕДЕНИЕ. 3 ГЛАВА 1. ТЕОРИТИЧЕСКИЕ ОСНОВЫ ПРЕДПРИНИМАТЕЛЬСКИХ РИСКОВ В БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ.. 5 1.1. Понятие, структура и особенности рисков в Коммерческом банке. 5 1.2. Статистический инструментарий, формы и методы исследования рисков при формировании кредитного портфеля коммерческого банка РФ.. 12 ГЛАВА 2. СТАТИСТИЧЕСКИЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКИХ РИСКОВ.. 19 2.1. Анализ динамики, структуры основных показателей, характеризующих принимаемые риски при формировании кредитного портфеля. 19 2.2 Анализ рисков кредитного портфеля АО РОСЭКСИМБАНК.. 33 ГЛАВА3. РАЗВИТИЕ НАПРАВЛЕНИЙ СТАТИСТИЧЕСКОГО АНАЛИЗА УЧЕТА ДОХОДНОСТИ ОБЛИГАЦИЙ АО РОСЭКСИМБАНК. 40 3.1 Построение многофакторной модели доходности облигаций на основе выделения значимых факторов. 40 3.2 Обоснование и оценка перспектив применения статистических методов моделирования облигаций для АО РОСЭКИМБАНК.. 47 ЗАКЛЮЧЕНИЕ. 52 Список литературы.. 55 Приложения. 59

ВВЕДЕНИЕ

Любая организация, которая заинтересована в получении прибыли всегда сталкивалась с таким определением как «риск». С ходом истории взаимовыгодные отношения между контрагентами развивались, увеличивался оборот операций, снижалась прозрачность сделок, повышалось количество факторов, влияющих на успешность сделки. Одним из таких факторов является риск. Банковская сфера стала той, в которой риску уделяют особое, пристальное внимание. Каждый банк чтобы остаться на плаву должен составлять стратегию своей деятельности, причем эта стратегия обязана как максимизировать прибыль для бенефициара, так и учитывать все возможные факторы реализации потерь при осуществлении банковской деятельности.

Перед банком, как перед коммерческой организацией всегда стоит задача по оптимизации соотношения «Прибыльность – принимаемые риски». В виду уникальности каждой организации, кейсы решения данной задачи выводят на различные эффективные только для определенной системы показателей организации кредитные механизмы Для банковской сферы ключевым аспектом в формировании прибыли является возврат ссуд с процентами. С расширением банка появляются и другие предлагаемые финансовые услуги, но в формировании выручки в подавляющем большинстве остается возврат ссуд с кредитования. Мировые показатели развития экономики явно показали эффективность рыночной экономики в сторону, которой она до сих пор экспансивно движется. Одна из проблем в том, что при рыночной экономике риски также постоянно увеличиваются. Поэтому рискам в банковской сфере уделяется все больше внимания. Актуальность исследования банковских рисков также обусловлена тем, что банкинг в РФ имеет прямо влияние на экономику страны. В 2015 году активы банковского сектора обогнали в стоимостном выражении ВВП РФ, что одновременно свидетельствует и о том, что банковский сектор развивается и что динамика ВВП существенно замедлилась. Ключевой основой минимизации рисков и учета за рисками в банке является: проверенная на практике кредитная политика, эффективный расчёт резервов для самострахования кредитного портфеля, продуктивный контроль над выданными кредитами, взвешенный по уровню риска. Целью работы является проанализировать банковские риски на основании указаний, методологий и положений Банка России и внутренних методологий банка, а также рассмотреть принимаемые риски на реальном примере государственного АО РОСЭКСИМБАНК. Предметом исследования является уровни, значения, качественные и количественные показатели банковских рисков, определение видов рисков, определение методов минимизации и оценки рисков.

Объектом выпускной квалификационной работы является кредитное учреждение – АО РОСЭКСИМБАНК. Поставленная цель предполагает реализацию следующих задач: – определить особенности минимизации риска кредитного портфеля банка, в соответствии с которыми проанализированы действующие методики оценки и регулирования совокупного кредитного риска банка на уровне Банка России и Базельских соглашений; – изучить особенности минимизации финансовых рисков АО РОСЭКСИМБАНК; – выявить проблемы минимизации рисков, связанные с профессиональной, банковской и российской общегосударственной спецификой, выявить методы совершенствования банковских методик Основой для получения данных будет публикуемая отчетность АО РОСЭКСИМБАНК на сайте ЦБ РФ. Статистические бюллетени и справочники Банка России и Росстата. На формирование кредитного риска влияют несколько различных факторов. Эти факторы зависят не только от самого контрагента, но и от политики банка. Среди наиболее значимых факторов стоит выделить характер проводимой сделки и кредитоспособность контрагента. А также существенным фактором, влияющим на величину кредитного риска можно отнести организацию кредитного процесса. Осуществляя оценку качества кредитного портфеля, эксперты применяют систему, в которую входят как абсолютные, так и относительные показатели, позволяющие учитывать долю отдельно взятых ссуд в структуре кредитного портфеля. В модели идеального кредитного портфеля заложен максимальный уровень прибыльности организации с заданным и лимитированным значением кредитного риска, сопоставленный с уровнем ликвидности банковского баланса. Один их элементов политики минимизации кредитного риска является установление взвешенной лимитной политики. Банковские лимиты строятся диверсифицировано на направления осуществляемой деятельности при этом учитывается специфика проводимых операций. На основании методологии АО РОСЭКСИМБАНК был отобран набор ключевых параметров, согласно которым регулируется величина установленных лимитов на контрагентов в целях ограничения риска: - кредитоспособность заемщика; - финансовая устойчивость заемщика; - региональная и отраслевая специализация заемщика; - присущие только к описываемому кредитному продукту риски и их специфичность; - корректировка на уровень обеспечения сделки; - рыночная конъюнктура и макроэкономическая ситуация. ЗАКЛЮЧЕНИЕ

В ходе выполнения выпускной квалификационной работы была достигнута поставленная цель, а именно проведение анализа статистических показателей риска при формировании кредитного портфеля и рассмотрение на реальном примере государственного АО РОСЭКСИМБАНК. Для достижения поставленной цели были решены следующие задачи: - была проанализирована детальная классификация предпринимательских рисков, проведена аналогия с банковскими рисками, опираясь на методологические указания и пояснения Банка России; - проанализированы основные нормативы и коэффициенты, по которым ведется учет за банковской деятельностью Банком России;

- исследование совокупного кредитного портфеля Российской Федерации и причин отзыва лицензий кредитных организаций; - анализ кредитного портфеля АО РОСЭКСИМБАНК на основе нормативной базы; - построена и проанализирована модель доходности облигаций АО РОСЭКСИМБАНК; - построение прогноза доходности облигаций различными статистическими методами. На базе анализа различных предпринимательских рисков была построена детальная многоуровневая классификация. Путем анализа динамики кредитного портфеля и индикаторов качества кредитного портфеля по методологиям Банка России было определено состояние банковского сектора по статистическим отчетам Банка России на последнюю дату. Для анализа кредитного портфеля был выбран один факторов, оказывающий влияние на рыночный риск при формировании кредитного портфеля, а именно доходность облигаций На основе статистически отобранных данных из официальных источников и аналитических агентств была построена следующая многофакторная модель:

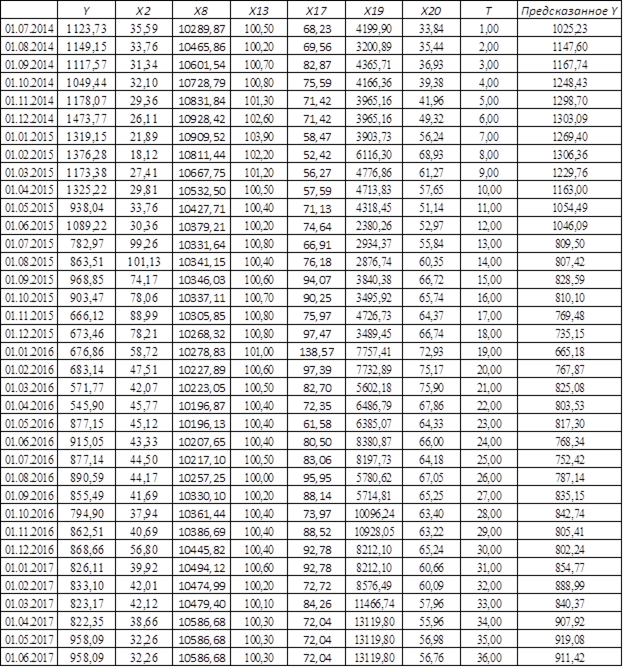

где Y – Доходность облигаций, X2 – показатель достаточности капитала Н1 в % X8 –прирост индекса потребительских цен X13 – Депозитарные операции МБК с нерезидентами X17 – Долларовая валютная котировка к рублю X19 – сделки РЕПО с нерезидентами X20 – предоставленный ссуды РФ T – фактор времени по теореме Фриша Воу. Согласно представленным показателям прогнозирование по многофакторной регрессионной модели является наиболее точным: - коэффициент детерминации достигает максимального значения – 97%; - средняя абсолютная и квадратическая ошибки не значительны и минимальны из представленных; - средняя ошибка аппроксимации 9,9 %, что свидетельствует о точности подобранной модели; Прогноз показал понижение стоимости облигаций в июне 2017 года (до 884,9 млн.руб.) и после этого восстановление позиций до сентября текущего года (1052 млн.руб.), а интервальный прогноз представлена на рисунке 4: По прогнозным значениям, с июня по август АО РОСЭКСИМБАНК минимально может получить совокупную доходность от облигаций в размере 2, 630 тысяч. Рублей при негативном прогнозе и 3 044 тыс. рублей при позитивном прогнозе дохода от облигаций. Относительно интервального прогноза можно предположить, что доходность от ценных бумаг в третьем квартале у АО РОСЭКСИМБАНК имеет негативный тренд и может опуститься до 1004,8 тыс. рублей к августу 2017 года, что напрямую повлияет на количество свободных денежных средств для резервирования новых ссудозаемщиков.

ПРИЛОЖЕНИЯ

Таблица 22 – Данные для построения многофакторной модели доходности облигаций

Таблица 23 – Проверка качества подобранной модели по Ср. О. Аппроксимации.

Таблица 24 – Проверка на автокорреляцию

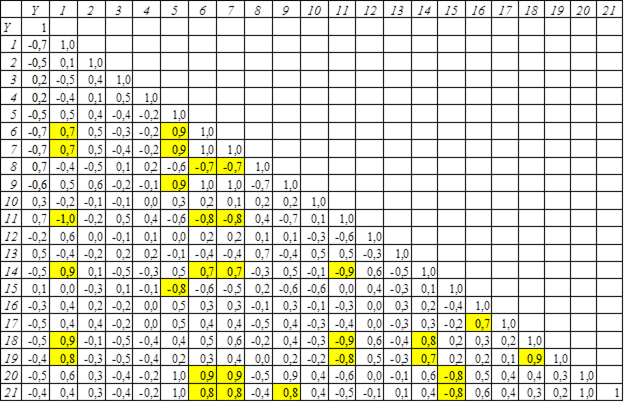

Таблица 25 – Матрица парных корреляций

Таблица 26 – Регрессионный анализ

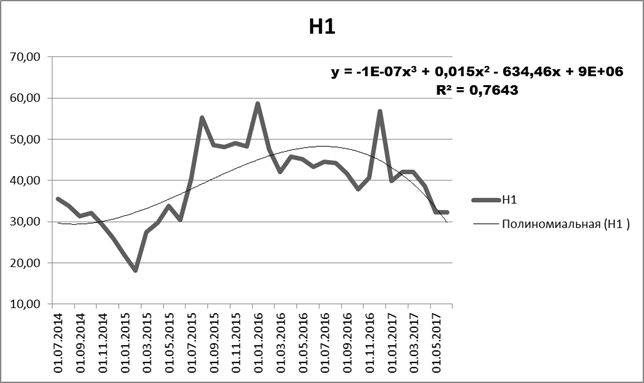

Рисунок 4 – Тренд достаточности по показателю достаточности капитала

Рисунок 5 – Тренд по приросту ИПЦ

Рисунок 6 – Тренд по депозитарным операциям

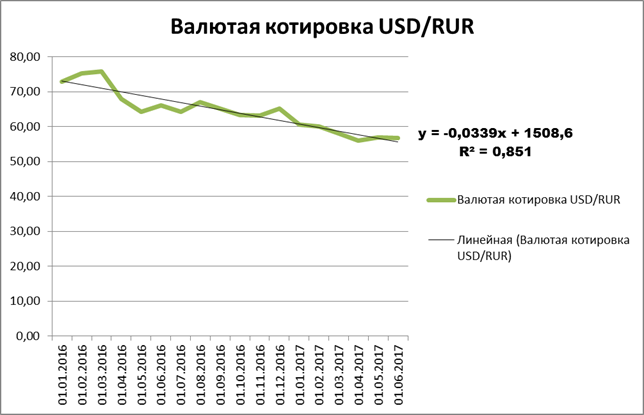

Рисунок 7 – Тренд по валютной котировке USD/RUR

Рисунок 8 – Тренд по предоставленным ссудам

Таблица 27 Прогноз доходности облигаций метод среднего темпа роста

Таблица 28 – Построение прогноза, исходные данные

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ Факультет математической экономики, статистики и информатики Кафедра статистики

«Допустить к защите» Заведующий кафедрой статистики ___________________Садовникова Н.А. «___» _____________ 201__ г.

Выпускная квалификационная работа Направление 38.03.01 «Экономика»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 72; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.235.210 (0.755 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(12)

(12)