Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Функції фінансового посередництваСодержание книги

Поиск на нашем сайте

Функції (від лат. Functio – виконання) фінансового посередництва як зовнішній прояв його властивостей у системі економічних відносин випливають з унікальної ролі, яку покликано виконувати фінансове посередництво в економічному розвитку. Як уже зазначалося, ця роль полягає в ефективнішому розміщенні капіталів індивідуальних інвесторів, що забезпечує економічний розвиток. Виділимо основні функції фінансового посередництва: 1. Активізація механізмів трансформації заощаджень в інвестиції шляхом підвищення інвестиційної активності індивідуальних інвесторів. У рамках цієї функції фінансове посередництво виконує завдання забезпечення додаткового обсягу інвестицій у виробництво національного продукту. 2. Активізація процесів перерозподілу та мобільності капіталів. У рамках цієї функції фінансове посередництво виконує завдання піднесення якості інвестицій та сприяння структурним зрушенням в економіці шляхом переорієнтації потоків капіталу з традиційних у нові види економічної діяльності. 3. Зниження відсоткових ставок: розвиток системи фінансового посередництва сприяє розширенню пропозиції ресурсів на фінансових ринках, дедалі більша частка заощаджень надходить на ці ринки через фінансових посередників, що спричиняє зниження вартості залучення капіталів для реального сектора економіки. Зниження вартості залучення капіталів активізує попит на фінансові ресурси з боку реального сектора та стимулює інвестиційну діяльність. 4. Подолання бар'єрів невизначеності (асиметричної інформації та морального ризику), які утримують індивідуальних інвесторів від вкладення фінансових ресурсів у «первинні зобов'язання» – позики або цінні папери підприємств реального сектора. Фінансові посередники розміщують зобов'язання власного випуску, які вважаються менш ризикованими через прозорість діяльності та високий рівень оглядовості фінансових посередників, яка забезпечується встановленими державою нормами регулювання. У рамках цієї функції фінансові посередники забезпечують подолання психологічних бар'єрів, залучаючи не схильних до ризику інвесторів до інвестиційних процесів. 5. Професійний відбір об'єктів інвестування. Власники заощаджень не можуть і не знають, як ефективно розміщувати свої кошти. Для цього потрібно провести аналіз інформації про об'єкти інвестування (позичальників, емітентів тощо) на предмет потенційної прибутковості й ризику вкладання коштів та професійний відбір найпривабливіших об'єктів інвестування. Фінансові посередники, виконуючи цю функцію, нагромаджують і аналізують інформацію про потенційні об'єкти інвестування; нагромаджені інформаційні ресурси використовуються багаторазово, в результаті чого вартість обробки і аналізу інформації для кожного окремо взятого індивідуального інвестора наближається до нуля. 6. Економія на масштабах операцій. Фінансові посередники в міру зростання активів і зобов'язань отримують дедалі ширші можливості для скорочення витрат на здійснення операцій з фінансовими активами. Кожен окремо взятий інвестор у разі ведення ним операцій на фінансових ринках самостійно змушений зазнавати значних транзакційних витрат у процентному відношенні до отриманих доходів, які змушують його швидше утримуватися від такої діяльності, аніж займатися нею. Фінансове посередництво робить ці витрати для індивідуальних інвесторів несуттєвими по відношенню до отриманих доходів. 7. Диверсифікація активів та уникнення ризиків інвестування. Інвестування у велику кількість фінансових активів (надання кредитів великій кількості позичальників або придбання цінних паперів багатьох емітентів) забезпечує суттєве зниження ризиків інвестування для індивідуальних інвесторів. Реалізація функції диверсифікації активів забезпечує те, що ризик інвестування через фінансових посередників виявляється набагато нижчим, аніж ризики прямих інвестицій. 8. Моніторинг та управління ризиками інвестування здійснюється для розв'язання проблеми «асиметричної інформації» й «морального ризику» протягом періоду інвестування. Для окремо взятого індивідуального інвестора витрати на моніторинг об'єкта інвестування є фіксованими і настільки значними, що це унеможливлює виконання такої функції індивідуальними інвесторами самостійно. В міру нагромадження фінансовими посередниками інформації та вдосконалення процедур моніторингу граничні витрати на моніторинг у процесі інвестування скорочуються. Крім виділених восьми функцій фінансового посередництва, які є основними, виділяють також інші. Серед них необхідно звернути увагу на функцію трансформації активів, яка полягає в тому, що фінансові посередники забезпечують перетворення неліквідних активів на ліквідні (наприклад, неліквідних довгострокових позик на ліквідні короткострокові депозити); активів з великими номіналами в активи з малими номіналами.

Деякі економісти окремо виділяють функцію контролю за діяльністю позичальників (емітентів) аж до безпосередньої участі у створенні та управлінні підприємствами. Слід розуміти, що така функція контролю тісно переплітається з функцією моніторингу та управління ризиками. По суті, участь в управлінні підприємствами – це крайній вияв моніторингу, коли користувач інформації про об'єкт інвестування та розпорядник інвестованих коштів втілюється в одній особі. Така діяльність може проводитися фінансовими посередниками (наприклад, банками, інвестиційними фондами венчурного типу), проте є більшою мірою характерною для так званих холдингів. Виконання наведених вище функцій фінансового посередництва як особливих процедур, притаманних виключно цьому виду економічної діяльності, є обов'язковим для фінансових посередників різного типу. Специфіка реалізації цих функцій фінансовими посередниками різного типу визначається певними законодавчими обмеженнями щодо окремих сторін їх діяльності (зокрема щодо формування інвестиційного портфеля, залучення коштів, участі в операціях на фондовому ринку). Крім того, окремі групи фінансових посередників виконують і додаткові специфічні, притаманні лише їм функції. Структура фінансового ринку

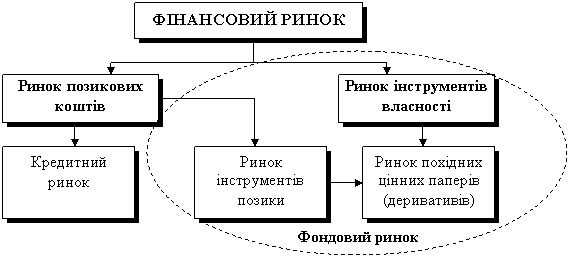

Сучасний фінансовий ринок є складним утворенням з надзвичайно багатою структурою. Як правило, вживаючи термін «фінансовий ринок» мають на увазі цілісну систему окремих ринків, на яких урівноважується попит на фінансові ресурси і їх пропозиція. Оскільки саме фінансові ресурси є тим «товаром», який обертається на фінансових ринках, в економічній літературі як синонім словосполучення «фінансовий ринок» іноді використовується термін «ринок фінансових ресурсів». Втім, таке визначення є недостатньо повним, оскільки фінансовий ринко – це також сфера надання фінансових послуг. Сфера надання фінансових послуг може розглядатися як сукупність усіх фірм, що надають фінансові послуги. Або сфера надання фінансових послуг – об'єднання таких традиційних і сегментованих галузей промисловості, як банківська діяльність, цінні папери, страхування, нерухомість, кредит, фінанси. Крім того, у США сфера надання фінансових послуг включає нефінансові корпорації типу «General Motors», «Ford Motor Company», «Sears», «AT and T», «J.C. Penney», які зайняті у виробництві та наданні фінансових послуг. Отже, структуру фінансового ринку можна уявити як інтегроване утворення, основними складовими якого є ринок позикових коштів та ринок інструментів власності. Для зображення структури фінансового ринку зручно скористатися схемою, наведеною на рис. 3.

Рис. 3. Структура фінансового ринку Фінансові посередники, як правило, опосередковують пропозицію фінансових ресурсів з боку первинних донорів (або інвесторів) та пропозицію фінансових активів, здебільшого виражених у формі цінних паперів, з боку реципієнтів (емітентів цінних паперів).

Яким чином співвідносяться основні складові фінансового ринку (ринок позикових коштів та ринок інструментів власності) з ринком цінних паперів? Для відповіді дамо коротку характеристику складовим фінансового ринку.

За допомогою цього механізму здійснюється накопичення, рух, розподіл і перерозподіл позикового капіталу між окремими суб'єктами, сферами економіки, територіями. Водночас ринок позикових коштів – це синтез ринків різноманітних платіжних засобів. При цьому залучення коштів у рамках ринку позикових коштів можливе: • шляхом укладання кредитної угоди (наприклад, між підприємством і кредитним інститутом); • через випуск та розміщення боргових інструментів (такі операції, як правило, опосередковуються інвестиційними та аналогічними організаціями, які є професійними учасниками фондового ринку). Відповідно, ринок позикових коштів поділяється на кредитний ринок (у складі якого виділяють ринок прямих кредитів і міжбанківський ринок) та ринок інструментів позики. Та частина ринку позикових коштів, у рамках якої руху фінансових ресурсів відповідає зустрічний рух інструментів позики, входить до складу ринку цінних паперів.

Основним інструментом, за допомогою якого здійснюється таке залучення коштів, є акції. Можна стверджувати, що ринок інструментів власності практично цілком агрегований у ринко цінних паперів. Таким чином, фондовий ринок об'єднує частину ринку позикових коштів (а саме – ринок інструментів позики) та практично цілком ринок інструментів власності. Слід відзначити, що межа між ринком інструментів позики та ринком інструментів власності є досить умовною. Як видно з визначень кожного з наведених сегментів фондового ринку, критерієм відмінності між ними є базові характеристики інструментів, що обертаються на відповідних ринках, які визначають умови залучення коштів інвесторів та виплати винагороди на їх користь. Проте в певних видів цінних паперів окремі зі згаданих характеристик можуть відповідати характеристикам боргових цінних паперів, а інші – пайових. Такі інструменти зазвичай іменують гібридними. Розвиток економіки в останні десятиліття супроводжується якісними змінами структури фінансового ринку, його ускладненням. Наповненням новими інструментами, інститутами та послугами. Зокрема, дедалі більшого значення набуває така його складова як ринок похідних цінних паперів або деривативів, яка є третім суттєвим елементом ринку цінних паперів. Поданий на рис. 3 схематичний зріз фінансового ринку характеризує його агреговану структуру. Кожна зі складових може бути сегментована по окремих сегментах. Наприклад, той самий ринок інструментів позики може бути поділений на ринок державних та ринок корпоративних боргових паперів, у свою чергу ринок державних цінних паперів – на ринок загальнодержавних і муніципальних паперів тощо. Крім наведеної вище сегментації ринку цінних паперів, що здійснена за категоріями фінансових інструментів, які на ньому обертаються, важливим з погляду його характеристики як елемента фінансової середи є поділ цього ринку на первинний і вторинний, організований та неорганізований, а також за іншими ознаками (строками випуску фондових інструментів, категоріями емітентів, територіальним поширенням тощо).

|

||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 148; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.01 с.) |