Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тестированный контроль знаний

1. Фонд заработной платы в отчетном периоде по сравнению с базисным увеличился на 25%, средняя заработная плата возросла на 10%. Численность работников: а) возросла на 13,6%; б) возросла на 5%; в) уменьшилась на 13,6%.

2. Экономия фонда заработной платы за счет уменьшения численности работников составит... тыс. руб. (с точностью до 0,1 тыс. руб.) при условии: - фонд заработной платы в отчетном периоде увеличился на 10% и составил 2500 тыс. руб.; - численность работников сократилась со 105 до 100 человек.

3. Фонд заработной платы в отчетном периоде по сравнению с базисным увеличился на 20%, численность работников возросла на 1%. Средняя заработная плата изменилась (%): а) на 21; б) на 18,8; в) на 19.

4. Средняя заработная плата работников предприятия в отчетном году по сравнению с базисным увеличилась в 1,2 раза, а численность работников уменьшилась на 5%. Фонд оплаты труда увеличился (%): а) на 20; б) на 14; в) на 25.

5. Как изменилась реальная заработная плата, если номинальная заработная плата возросла на 10%, а индекс потребительских цен равен 1,06? а) возросла на 3,8%; б) сократилась на 3,2%; в) сократилась на 4,0%.

6. Фонд заработной платы в отчетном году увеличился на 10% и составил 4500 тыс. руб. Перерасход фонда заработной платы составит …тыс. руб. (до 0,01).

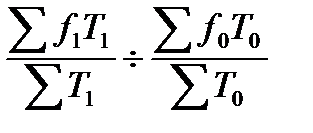

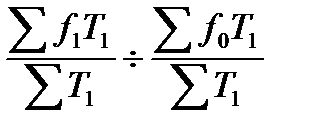

7. Индекс средней заработной платы переменного состава определяют по формуле: а) б) в) г)

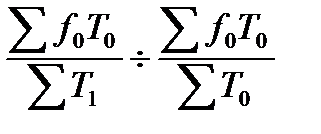

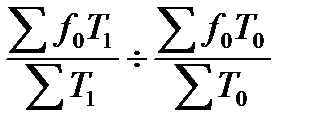

8. Индекс структурных сдвигов определяют по формуле: а) б) в) г)

Статистика себестоимости и финансовых результатов деятельности предприятия Методические указания Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства ресурсов: основных фондов, природных ресурсов, сырья материалов, топлива, энергии, труда, нематериальных активов и других затрат предприятия на производство и реализацию продукции. При учете затрат различают производственную себестоимость, охватывающую только затраты, связанные с процессом производства, и, полную себестоимость, которая кроме производственных включает затраты, связанные с реализацией продукции.

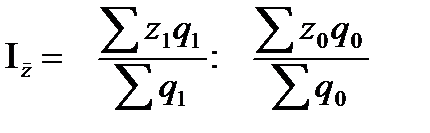

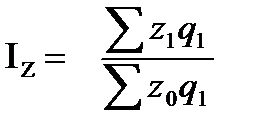

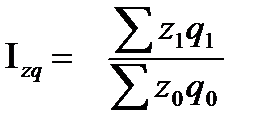

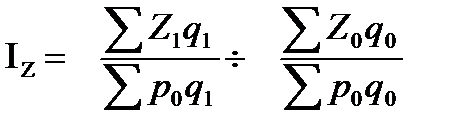

При этом предприятия, которые занимаются производственной деятельностью, рассчитывают затраты, называемые издержками производства, а предприятия, осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность, определяют издержки обращения, связанные с процессом доведения товаров и услуг до потребителя. В зависимости от объекта затрат различают себестоимость единицы продукции (работ, услуг) и себестоимость всей продукции, т.е. общую сумму затрат. Для характеристики себестоимости разнородной продукции определяют затраты на рубль продукции (обычно товарной). Для сводной характеристики динамики себестоимости продукции и для выявления влияния на неё отдельных факторов используется индексный метод анализа. Определяют индивидуальные, а также следующие общие индексы себестоимости постоянного и переменного состава: - индекс себестоимости переменного состава: где q - количество произведенной продукции, z- себестоимость единицы продукции. - индекс себестоимости постоянного состава: - индекс структурных сдвигов: Между рассмотренными индексами имеет место взаимосвязь: Iсеб.перем.сост. = Iсеб.пост.составах Iструкт.сдвигов. (8.4) Общий индекс затрат имеет вид: Экономия (перерасход) затрат составит: ∑Z1q1―∑Z0q0. (8.6) в том числе в связи с изменением: а) себестоимости продукции: Σ Z1q1 - Σ Z0q1; (8.7)

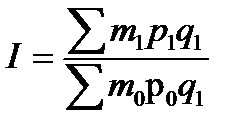

б) объёма и состава произведенной продукции: ∑Z0q1 - ∑Z0q0. (8.8) Динамика затрат на 1 рубль товарной продукции в сопоставимых ценах (р0) исчисляется по формуле: Для оценки влияния каждой статьи затрат на себестоимость 1 ц продукции определяется сумма экономии или перерасхода по каждой статье и элементу расхода, изучаются причины отклонений. Агрегатный индекс общих затрат на сырьё исчисляется по формуле: где m - удельный расход сырья на единицу продукции; q - количество произведенной продукции; p - цена единицы сырья. Экономия (перерасход) затрат в связи с изменением удельных расходов и повышением цен на сырье составит: Все стороны производственно-хозяйственной деятельности предприятий находят своё отражение в системе показателей финансовых результатов, основными из которых являются прибыль и рентабельность. Прибыль является абсолютным показателем экономической эффективности работы предприятия. От её размера зависит финансовое положение предприятия, а также возможность его дальнейшего экономического развития. В процессе анализа используется следующая система показателей прибыли: 1) Валовая (маржинальная прибыль) определяется как разность между выручкой от продажи и себестоимостью проданных товаров, продукции, работ, услуг. 2) Прибыль от продажи определяется вычитаниемиз валовой прибыли коммерческих и управленческих расходов. 3) Прибыль до налогообложения включает кроме прибыли от продажи сальдо прочих доходов и расходов (операционных и внереализационных). 4) Чистая прибыль определяется вычитанием из прибыли до налогообложения отложенных налоговых активов и текущих налогов на прибыль и прибавлением отложенных налоговых обязательств. Основную часть прибыли предприятия получают от продажи продукции (работ, услуг). Статистика изучает динамику, структуру, выполнение плана прибыли и выявляет факторы, определяющие её изменение. К ним в первую очередь относятся: изменение уровня среднереализационных цен; динамика себестоимости реализованной продукции; изменение объёмов реализации и структуры реализуемого ассортимента. Рентабельность относится к относительным показателям экономической эффективности хозяйствования. Её величина показывает соотношение эффекта (прибыли) с наличными или использованными ресурсами, выраженное в процентах. Основными показателями рентабельности являются следующие: - Рентабельность затрат - отношение прибыли от продаж к сумме затрат на реализованную продукцию. - Рентабельность продаж (оборота) рассчитывается делением прибыли от продаж продукции на сумму полученной выручки. - Рентабельность активов определяется отношением валовой или чистой прибыли к средней за период стоимости активов (основных и оборотных средств). Задания для практического занятия

Задание 8.1 Имеются следующие данные: Таблица 10 - Издержки обращения и товарооборот торгового предприятия

Определить: 1) уровень издержек обращения (в % к товарообороту); 2) абсолютное изменение суммы издержек за счет изменения относительного уровня издержек и товарооборота. Задание 8.2 Имеются данные о производстве и себестоимости однородной продукции, производимой двумя предприятиями: Таблица 11 –Исходные данные

Определить: 1) изменение себестоимости единицы продукции на каждом предприятии; 2) среднюю себестоимость продукции по двум предприятиям в базисном и отчетном периодах; 3) индексы себестоимости продукции переменного состава, постоянного состава и влияния структурных сдвигов; 4) показать взаимосвязь между полученными индексами; Задание 8.3 Имеются данные о затратах предприятия на производство продукции: Таблица 12- Исходные данные

Определить: 1) общие индексы себестоимости, физического объёма и затрат на производство продукции; 2) перерасход затрат на производство продукции за счет отдельных факторов.

Задание 8.4 - Деятельность предприятия характеризуется следующими данными: Таблица 13- Финансовые результаты, млн. руб.

Определить: 1) индексы выполнения плана по объему прибыли и уровню рентабельности; 2) влияние отдельных факторов на абсолютное изменение прибыли от продажи продукции; 3) отклонение фактического уровня рентабельности продукции от уровня рентабельности по плану вследствие изменения ассортимента реализованной продукции, себестоимости и цен на продукцию.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 161; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.63.114 (0.026 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

;

;  ;

; ;

;  .

. , (8.1)

, (8.1) . (8.2)

. (8.2)  . (8.3)

. (8.3)  . (8.5)

. (8.5)  . (8.9)

. (8.9) ,

,  (8.10)

(8.10)