Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Амортизация подвижного состава, целесообразность использования различных способов начисления амортизацииСодержание книги

Поиск на нашем сайте

Амортизируемое имущество - это имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, находящиеся в организации на праве собственности и используемые ею для извлечения дохода, стоимость которых погашается путем начисления амортизации.

Срок полезного использования - это период, в течение которого использование объекта основных средств приносит организации доход. Срок полезного использования, в соответствии с ПБУ 6/01, определяется организациями самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства Российской Федерации от 01.01.2002 N 1 (далее - Классификация). Амортизируемое имущество, в соответствии с Классификацией, объединено в следующие амортизационные группы <1>: - первая группа - все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно; - вторая группа - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно; - третья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно; - четвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно; - пятая группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно; - шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно; - седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно; - восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно; - девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно; - десятая группа - имущество со сроком полезного использования свыше 30 лет. -------------------------------- <1> Подробное распределение типов транспортных средств по группам представлено в Приложении 1.

Данная Классификация базируется на Общероссийском классификаторе основных фондов (принятой и введенной в действие приказом Федерального агентства по техническому регулированию и метрологии от 12 декабря 2014 г. № 2018-ст, с изм. от 13.10.2017 № 1422-ст), который устанавливает группировку основных средств по их видам. В настоящее время в бухгалтерском учете действуют четыре способа начисления амортизации: 1) линейный; 2) уменьшаемого остатка; 3) списания стоимости по сумме чисел лет срока полезного использования; 4) списания стоимости пропорционально объему продукции (работ). При выборе способа начисления амортизации автотранспортного средства необходимо стремиться к выбору наиболее эффективного варианта. При линейном способе амортизацию начисляют равными долями в течение всего срока работы объекта до полного перенесения его стоимости на стоимость производимой продукции (работ, услуг). Норму амортизации

где Сумма амортизации за год:

где Амортизацию по способу уменьшаемого остатка начисляют исходя из остаточной

Норму амортизации ( Первый год:

где Второй год:

Третий год:

Формула для расчета амортизации на каждый год способом уменьшаемого остатка может быть представлена в виде выражения:

где n - срок службы, годы. Норму амортизации при использовании способа списания стоимости по сумме чисел лет срока полезного использования определяют как отношение количества оставшихся лет эксплуатации к сумме числа лет полезного использования:

где

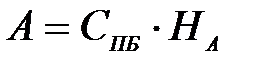

n - срок службы. Сумма амортизации определяется умножением первоначальной балансовой стоимости объекта на норму амортизации:

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизации осуществляют исходя из натурального показателя объема продукции (объемов перевезенных грузов, пробега) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных фондов. Норму амортизации при использовании данного способа определяют как отношение первоначальной балансовой стоимости

НА - норма амортизации на пробег за расчетный период (месяц, квартал или год):

где В данном случае нормативный пробег до списания является объемом работ, выполненным за весь срок полезного использования автотранспортного средства. Величина амортизации на один километр определяется путем деления амортизации, начисленной любым способом, кроме линейного, на общий пробег:

|

||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 140; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.3 (0.007 с.) |

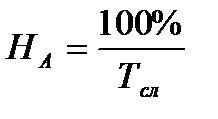

определяют, как отношение 100% к сроку службы объекта:

определяют, как отношение 100% к сроку службы объекта: ,

,

- срок службы (срок полезного использования) автотранспортного средства до списания, годы.

- срок службы (срок полезного использования) автотранспортного средства до списания, годы. ,

,

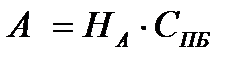

- первоначальная балансовая или восстановительная стоимость автотранспортного средства.

- первоначальная балансовая или восстановительная стоимость автотранспортного средства. , а не первоначальной

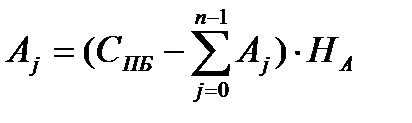

, а не первоначальной  стоимости объекта основных средств. Другими словами, каждый год величина амортизации от того или иного вида основных средств, которая приходится на себестоимость продукции, будет уменьшаться в соответствии с уменьшением остаточной стоимости:

стоимости объекта основных средств. Другими словами, каждый год величина амортизации от того или иного вида основных средств, которая приходится на себестоимость продукции, будет уменьшаться в соответствии с уменьшением остаточной стоимости: .

.

,

,

- первоначальная стоимость объекта.

- первоначальная стоимость объекта. ;

;

.

.

при А0 = 0,

при А0 = 0,

,

,

- количество оставшихся лет эксплуатации;

- количество оставшихся лет эксплуатации; - порядковый номер года эксплуатации;

- порядковый номер года эксплуатации; .

.

(значение этого пробега берут из Интернета):

(значение этого пробега берут из Интернета): .

.

,

,

- пробег годовой, месячный, квартальный, в зависимости от периода расчета.

- пробег годовой, месячный, квартальный, в зависимости от периода расчета. . (2.25)

. (2.25)