Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

При президенте Российской Федерации»Стр 1 из 7Следующая ⇒

ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

НИЖЕГОРОДСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ – филиал РАНХиГС

Факультет: Экономика Кафедра: Финансов и правового регулирования финансового рынка Направление подготовки / специальность 38.04.08 Экономика Направленность (профиль) / специализация: Корпоративные финансы

КУРСОВАЯ РАБОТА

Нижний Новгород, 2019 г. Содержание

Введение...............................................................................................................3 1 Теоретические аспекты ф ормирования инвестиционного портфеля 1.1 Понятие и основные принципы формирования портфеля инвестиций...........................................................................................................5 1.2 Предпосылки и возникновение теории управления портфелем инвестиций Г. Марковица................................................................................12 Теория портфельного инвестирования Г. Марковица 2.1 Оптимизация инвестиционного портфеля в соответствии с теорией Г. Марковица с помощью определения структуры и местоположения эффективного множества....................................................16 2.2 Сильные и слабые стороны пассивных методов управления портфелем Марковица из акций с высокой ликвидностью..........................24 Заключение.........................................................................................................27 Библиографический список..............................................................................29 Введение

Инвестиции играют важную роль в экономике, так как именно они определяют развитие страны и отдельных ее субъектов хозяйствования. Актуальность темы исследования связана с развитием российского финансового рынка, который требует поиска оригинальных подходов к осуществлению вложений на фондовом рынке. Портфельное инвестирование помогает планировать, оценивать, контролировать итоговые результаты всей инвестиционной деятельности в различных секторах рынка ценных бумаг.

В мировой экономике инвестиционным портфелем называется целенаправленно сформированную совокупность объектов реального и финансового инвестирования, которые предназначены для осуществления инвестиционной деятельности согласно разработанной инвестиционной стратегией организации. Следовательно, портфель − это определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, то есть с минимальным риском потерь по основной сумме и текущим поступлениям. На практике применяют много методик формирования оптимальной структуры портфеля ценных бумаг. Большинство из них основываются на методике Г. Марковица. Он впервые предложил математическую формализацию задачи нахождения оптимальной структуры портфеля ценных бумаг в 1951 году, за что позднее был удостоен Нобелевской премии по экономике. Целью исследования является выявление пассивных методов управления портфелем Марковица из акций с высокой ликвидностью. Для достижения цели необходимо решить следующие задачи: − раскрыть п онятие и основные принципы формирования портфеля инвестиций; − охарактеризовать предпосылки и возникновение теории управления портфелем инвестиций Г. Марковица; − осуществить оптимизацию инвестиционного портфеля в соответствии с теорией Г. Марковица с помощью определения структуры и местоположения эффективного множества; − проанализировать сильные и слабые стороны пассивных методов управления портфелем Марковица из акций с высокой ликвидностью. Объект исследования − финансовый рынок. Предмет исследования – применение теории Марковица при формировании портфельных инвестиций. Исследования в области портфельного инвестирования проводились такими исследователями как Р.Э. Беллман, А.А. Буренин, Дж.Б. Данциг, А.А. Первозванский, У.Ф. Шарп и другие. Российские ученые Н. Л. Богачек и В.В. Евстигнеев также внесли свой вклад в изучение вопроса применения теории Марковица при портфельном инвестировании.

Практическая значимость работы состоит в возможности применения полученных данных и выводов инвесторами при формировании оптимального инвестиционного портфеля. Теоретической основой исследования стали как фундаментальные, так и прикладные труды отечественных и зарубежных авторов, посвященные изучению процессов инвестирования с применением модели Марковица. При написании курсовой работы использовались следующие методы: анализ, статистика, моделирование и метод прогнозирования. Структура курсовой работы состоит из введения, 2 глав – теоретической и аналитической, заключения и списка литературы. 1 Теоретические аспекты ф ормирования инвестиционного портфеля

Таблица 2 Код | Наименование | Общая кап., млрд.руб. | Free-Float | Индекс. кап., млрд.руб. |

Вес |

Отрасль | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| LKOH | ЛУКОЙЛ | 4 272 | 46% | 1 602 | 18,4% | нефть и газ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SBER | Сбербанк | 4389 | 48% | 1 544 | 17,7% | финансы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| GAZP | Газпром | 3850 | 46% | 1 385 | 15,9% | нефть и газ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| NVTK | НОВАТЭК | 3547 | 27% | 749 | 8,6% | нефть и газ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ROSN | Роснефть | 5225 | 11% | 575 | 6,6% | нефть и газ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| GMKN | Норильский никель | 1802 | 38% | 535 | 6,1% | металлы и добыча | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| TATN | Татнефть | 1820 | 32% | 493 | 5,7% | нефть и газ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| YNDX | Яндекс | 632 | 96% | 303 | 3,5% | потребительский сектор | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ALRS | Алроса | 787 | 34% | 267 | 3,1% | металлы и добыча | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MGNT | Магнит | 391 | 67% | 262 | 3,0% | потребительский сектор |

Данные акции будут использованы для создания инвестиционного портфеля по подходу Марковица. Автор будет брать акции за 1 год, что позволит ему сделать более точный долгосрочный прогноз доходности и риска портфеля.

Доходность ценной бумаги будет рассчитано по среднеарифметическому значению:

(3)

(3)

Еще одним способом является учет возможного вероятностного распределения доходности: [(r1, w1), (r2, w2), … (rt, wt), … (rT, wT)]. В этом случае ожидаемая доходность есть средневзвешенная доходность, где весами выступают вероятности wt того, что в данном интервале доходность будет иметь величину rt:

(4)

(4)

Определим ожидаемую доходность на один месяц вперед по высоколиквидным акциям, включенным в таблице 3.

Таблица 3

Ожидаемая месячная доходность, (%)

LKOH

SBER

GAZP

NVTK

ROSN

GMKN

TATN

YNDX

ALRS

MGNT

2,89

-1,62

1,06

3,78

1,51

1,32

2,97

0,13

1,58

-2,08%

В связи с тем, что компании SBER, MGNT получили отрицательную доходность и относительно низкую доходность и у акции YNDX, то из портфеля мы ух уберем. В этом случае можно отметить то, что самый главный недостаток модели Марковица заключается в том, что просевшие акции в инвестиционном портфеле в будущем могут вырасти и принести портфелю немалые «плоды».

В качестве меры риска принято использовать стандартное отклонение. Можно сказать, что стандартное отклонение является оценкой вероятного отклонения действительного результата от ожидаемого. Таким образом, чем выше стандартное отклонение, тем больше будет разброс действительных значений вокруг своих «средних», а значит, будет и выше риск. Для расчета величины стандартного отклонения акции используется следующая формула:

|

|

σ i =  . (5)

. (5)

Показатели стандартного отклонения рассчитаны и представлены в таблице 4.

Таблица 4

Показатели стандартного отклонения, %

| Акция |

LKOH

GAZP

NVTK

ROSN

GMKN

TATN

ALRS

2,5

3,9

6,3

8,0

5,0

5,7

5,0

2,9

1,1

3,8

1,5

1,3

3,0

1,6

Из таблицы 4 видно, что наименее привлекательными (более рискованными) бумагами являются акции ROSN, GMKN, NVTK а наиболее привлекательными (менее рискованными) бумагами являются акции GAZP, LKOH.

Необходимо отметить, что не всегда бывает так: когда акция, у которой наибольшее стандартное отклонение, является самой рискованной. Чтобы убедиться в этом, можно рассчитать коэффициент вариации, который показывает величину риска, приходящуюся на единицу доходности. Коэффициент вариации рассчитывается как отношение стандартного отклонения к ожидаемой доходности, значение которой взяты из таблицы 5.

Мы провели необходимые расчеты для того, чтобы определить ожидаемую доходность и риск выбранных нами акций, которые впоследствии позволят определить структуру портфеля ценных бумаг.

Таблица 5

Коэффициент вариации, %

| Акция |

LKOH

GAZP

NVTK

ROSN

GMKN

TATN

ALRS

2,5

3,9

6,3

8,0

5,0

5,7

5,0

2,9

1,1

3,8

1,5

1,3

3,0

1,6

0,86

3,55

1,7

5,3

3,9

1,9

3,1

Итак, после расчета коэффициента вариации, видим, что акции LKOH, ROSN, GMKN более рискованные, чем остальные.

Ожидаемый риск портфеля представляет собой сочетание стандартных отклонений входящих в него акций. Однако в отличие от ожидаемой доходности портфеля его риск не является обязательно средневзвешенной величиной стандартных отклонений доходностей акций. Различные акции могут по-разному реагировать на изменение конъюнктуры рынка, в результате чего вариации доходности различных акций в определенных случаях могут происходить разнонаправленно, что приведет к снижению риска портфеля.

|

|

Риск портфеля зависит от того, в каком направлении изменяются доходности входящих в него акций при изменении конъюнктуры рынка и в какой степени это происходит. Для определения степени взаимосвязи и направления изменения доходностей двух акций используют такие показатели, как ковариация и коэффициент корреляции. Показатель ковариации i-й и j-й акций определяется по:

(6)

(6)

Положительное значение ковариации говорит о том, что доходности акций изменяются в одном направлении, отрицательное — в разных. Нулевое значение ковариации означает, что взаимосвязь между доходностями акций отсутствует. Другим показателем, измеряющим степень взаимосвязи изменения доходностей двух акций, является коэффициент корреляции. Он рассчитывается по формуле

(7)

(7)

Коэффициент корреляции изменяется в пределах от –1 до +1. Положительное значение коэффициента говорит о том, что доходности акций изменяются в одном направлении при изменении конъюнктуры, отрицательное — в противоположных. При нулевом значении коэффициента корреляции взаимосвязь между доходностями акций отсутствует.

Таблица 6

Коэффициенты ковариации

Ковариация

LKOH

GAZP

NVTK

ROSN

GMKN

TATN

ALRS

LKOH

0,000537

0,000478

0,000656

0,000966

-0,000153

0,001013

0,000478

GAZP

0,000478

0,001340

0,001288

0,000954

0,000617

0,000818

0,000226

NVTK

0,000656

0,001288

0,003489

0,001718

0,001030

0,001072

0,000685

ROSN

0,000966

0,000954

0,001718

0,005707

-0,000433

0,002530

0,000214

GMKN

-0,000153

0,000617

0,001030

-0,000433

0,002274

-0,000929

0,000123

TATN

0,001013

0,000818

0,001072

0,002530

-0,000929

0,002844

0,000598

ALRS

0,000478

0,000226

0,000685

0,000214

0,000123

0,000598

0,002256

Исходя из расчета коэффициентов ковариации мы видим, что вариации доходности акций ROSN, LKOH, TATN, GMKN –отрицательные, значит, они изменяются в одном направлении, поэтому их совместное включение в портфель существенно повысит его риск в целом.

Таблица 7

Коэффициенты коррелиации

|

Ковариация |

LKOH |

GAZP |

NVTK |

ROSN |

GMKN |

TATN |

ALRS |

|

LKOH | 1 | 0,5634 | 0,4790 | 0,5521 | -0,1389 | 0,8198 | 0,4341 |

|

GAZP | 0,5634 | 1 | 0,5958 | 0,3448 | 0,3532 | 0,4189 | 0,1299 |

|

NVTK | 0,4790 | 0,5958 | 1 | 0,3849 | 0,3655 | 0,3403 | 0,2442 |

|

ROSN | 0,5521 | 0,3448 | 0,3849 | 1 | -0,1201 | 0,6279 | 0,0595 |

Продолжение Таблицы 7

Ковариация

LKOH

GAZP

NVTK

ROSN

GMKN

TATN

ALRS

GMKN

-0,1389

0,3532

0,3655

-0,1201

1

-0,3652

0,0544

TATN

0,8198

0,4189

0,3403

0,6279

-0,3652

1

0,2360

ALRS

0,4341

0,1299

0,2442

0,0595

0,0544

0,2360

1

Из данной таблицы видно, что корреляции ежемесячных доходностей акций не только положительные, но и отрицательные. Это означает, например, то, что вариации доходности акций GMKN, LKOH, ROSN, TATN изменяются в разных направлениях, поэтому их совместное включение в портфель существенно снизит его риск в целом. Также из таблицы виден эффект диверсификации портфеля при включении в него пар акций GMKN и ROSN, ALRS и ROSN, GMKN и ALRS, поскольку они практически имеют нулевую корреляцию.

|

|

В целом, используя подобные корреляционные матрицы, можно сделать следующие выводы:

1) чем меньше коэффициент корреляции акций в портфеле, тем меньше риск портфеля, поэтому при формировании портфеля следует включить в него акции, имеющие наименьшую корреляцию;

2) если коэффициент корреляции акций в портфеле +1, то риск портфеля усредняется;

3) если коэффициент корреляции акций в портфеле меньше +1, то риск портфеля уменьшается;

4) если коэффициент корреляции акций в портфеле –1, то можно получить портфель без риска.

Определив коэффициенты корреляции и ковариации, можно переходить к определению риска всего портфеля. Для расчета риска портфеля с учетом взаимосвязи доходностей его отдельных компонентов используют следующую формулу:

(8)

(8)

Результаты расчета ожидаемой доходности, а также риска портфеля с учетом произвольного распределения средств между акциями показаны в таблице 8.

Таблица 8

Ожидаемые доходность и риск портфеля, %

Параметр

Портфель

LKOH

GAZP

NVTK

ROSN

GMKN

TATN

ALRS

2,19

2,89

1,06

3,78

1,51

1,32

2,97

1,58

Доля

1

10

10

10

10

10

25

25

Риск портфеля

3,13

2,50

3,88

6,34

7,96

5,04

5,71

5,04

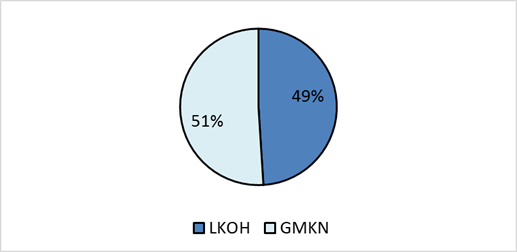

Визуально доли инвестиционного портфеля будут соотноситься следующим образом.

Рис.2.2 Портфель минимального риска

В результате мы получаем следующий расчет общего риска и доходности портфеля. Общий риск портфеля составил 1,94%, тогда как общая доходность 2,10%. Доли акций LKOH получились равными 49%, доли GMKN 51%, При заданных условиях эффективнее будет формирование портфеля из двух акций LKOH, GMKN.

Получается, что необходимо 49% денежных инвестиций вложить в акции с доходностью 2,9%, а 51% в акции с доходностью 1,3%.

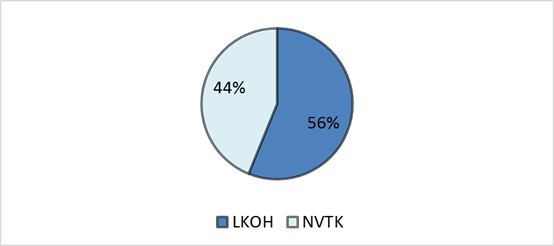

Вторая задача, которая решается на основе модели Г. Марковица – посторонние портфеля с максимальным уровнем доходности и ограниченным уровнем риска. Разберем на примере данную задачу. Установим максимально допустимый уровень риска портфеля ≤3%. С помощью надстройки «Поиск решений» определим доли акций в данной интерпретации задачи. Целевая ячейка будет ячейка с формулой доходности портфеля, ее следует максимизировать, изменяя значения долей акций при ограничениях по риску.

В результате мы получили доли акций в инвестиционном портфеле: 56% акций LKOH, 44% акций NVTK и остальные 0%. Общий риск портфеля не превысил 3%, а доходность составила 3,28%.

Визуально доли инвестиционного портфеля будут соотноситься следующим образом.

Рис.2.3 Портфель максимальной доходности

В результате мы получили доли акций в инвестиционном портфеле: 56% акций LKOH, 44% акций NVTK и остальные 0%. Общий риск портфеля не превысил 3%, а доходность составила 3,28%.

В долгосрочной перспективе акции с высокой ликвидностью будут приносить стабильные дивиденды. Также они наименее уязвимы, поскольку в трудные времена крупные компании получают поддержку государства. Высокий уровень прозрачности для акционеров сводит к минимуму обман со стороны компаний-эмитентов. У высоколиквидных акций низкая доходность в краткосрочной перспективе – до 5% в год, зато стоимость акций растет не спеша, но постоянно.

Заключение

В результате исследования была достигнута основная цель - выявление пассивных методов управления портфелем Марковица из акций с высокой ликвидностью. При раскрытии задач, были сформулированы следующие основные выводы:

- Одной из основных сфер современной экономики является эффективное инвестирование и формирование оптимального инвестиционного портфеля. В настоящее время большое внимание уделяется портфельным инвестициям, так как они являются одним из наилучших способов получения дохода инвесторов.

- Портфельная теория Марковица - подход, основанный на анализе ожидаемых средних значений и вариаций случайных величин. Разработанная Гарри Марковицем методика формирования портфеля инвестиций, которая направлена на оптимальный выбор активов, исходя из требуемого соотношения доходность /риск. Сформулированные им в 1950-х годах идеи составляют основу современной портфельной теории.

- В работе проведена оптимизация инвестиционного портфеля в соответствии с теорией Г. Марковица с помощью определения структуры и местоположения эффективного множества. Центральной проблемой в теории портфельных инвестиций является выбор оптимального портфеля, то есть определение набора активов с наивысшим уровнем доходности при наименьшем или заданном уровне инвестиционного риска. Такой подход является «многомерным» как по количеству привлеченных в анализ активов, так и по учтенным характеристикам. На практике четкое соблюдение этих положений является проблематичным. Однако оценка теории портфельных инвестиций должна основываться не только на степени адекватности исходных предположений, но и на успешности решения с ее помощью задач управления инвестициями.

- Главный недостаток теории Марковица заключается в том, что инвестору уже известен показатель ожидания прибыли стандартного отклонения и эти данные дают возможность оценить значение этих величин в будущем. То есть на основе анализа исторических данных формируется прогноз на будущее, что является неправильным, потому что зачастую в экономике большую роль играет политика. В теории Марковица имеются и несомненные преимущества, так как портфель формируется на принципах стабильности.

В заключение необходимо отметить, что дальнейшее развитие теорий портфельного инвестирования может несколько изменить подходы к построению портфелей и их оценке, но основные положения останутся неизменными.

Таким образом, можно сделать вывод, что цель данной работы достигнута и все задачи решены.

Библиографический список

1. Гражданский Кодекс Российской Федерации. Часть первая: Федеральный закон от 30.11.1994 № 51-ФЗ (ред.18.07.2019г.) // Собр. законодательства РФ. 1994. - № 32. - ст. 3301.

2. Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 25.12.2018) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» // Собрание законодательства РФ. – 1999. - № 9.- ст. 1096.

3. Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 26.07.2019) «О рынке ценных бумаг» // Собрание законодательства РФ. – 1996. - № 17. - ст. 1918.

4. Абрютина, М.С. Анализ финансово-экономической деятельности предприятия / М.С. Абрютина. - М.: Дело и сервис, 2015. - 272 c.

5. Дамодаран, А. Инвестиционная оценка / А. Дамодаран. - М.: Альпина Бизнес Букс, 2014. - 373 c.

6. Кадырова, Г. М. Инвестиционная деятельность Российской Федерации. Международный аспект (опыт статистического анализа) / Г.М. Кадырова. - М.: Анкил, 2015. - 864 c.

7. Киселева, Н.В. Инвестиционная деятельность / Н.В. Киселева. - М.: КноРус, 2015. - 432 c.

8. Кучарина, Е. А. Инвестиционный анализ / Е.А. Кучарина. – М.: Питер, 2016. - 160 c.

9. Мелкумов, Я. С. Организация и финансирование инвестиций / Я.С. Мелкумов. Учебное пособие: моногр.. – М.:ИНФРА-М, 2017. - 248 c.

10. Николаев, М. А. Инвестиционная деятельность / М.А. Николаев. - М.: Финансы и статистика, Инфра-М, 2016. - 336 c.

11. Балынин, И.В. Оптимизация инвестиционного портфеля в контексте практической реализации риск-ориентированного подходя: многообразие методов и принципов / И.В. Балынин // Экономический анализ: теория и практика. – 2016. - №10. – С.79-92.

12. Иванюк, В.А., Андропов, К.Н., Егорова, Н.Е. Методы оценки эффективности и оптимизации инвестиционного портфеля / В.А, Иванюк, К.Н. Андропов, Н.Е. Егорова // Фундаментальные исследования. -2016. - №3. –С.575-578.

13. Марковиц Г. Выбор портфеля / Г.Марковиц // Журнал Финансов. – 1952. - №11. –С.76-79.

14. Рязанов, Б.А. Теории портфельного инвестирования и их применение в условиях российского рынка / Б.А. Рязанов // Рынок ценных бумаг. - № 2. – 2015. – С.125-129.

15. Тайлак, А.Е. Концептуальные основы портфельного инвестирования / А.Е. Тайлак // Молодой ученый. - 2016. - №13. – С.518-521.

16. Ященко, Е.А. Управление инвестиционным портфелем банка / Е.А. Ященко // Стратегии бизнеса. – 2018. - №11. – С.14-18.

17. https://www.finanz.ru/

ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»