Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

На южных рубежах государства Российского.

Дагестанская структура таможенных органов.

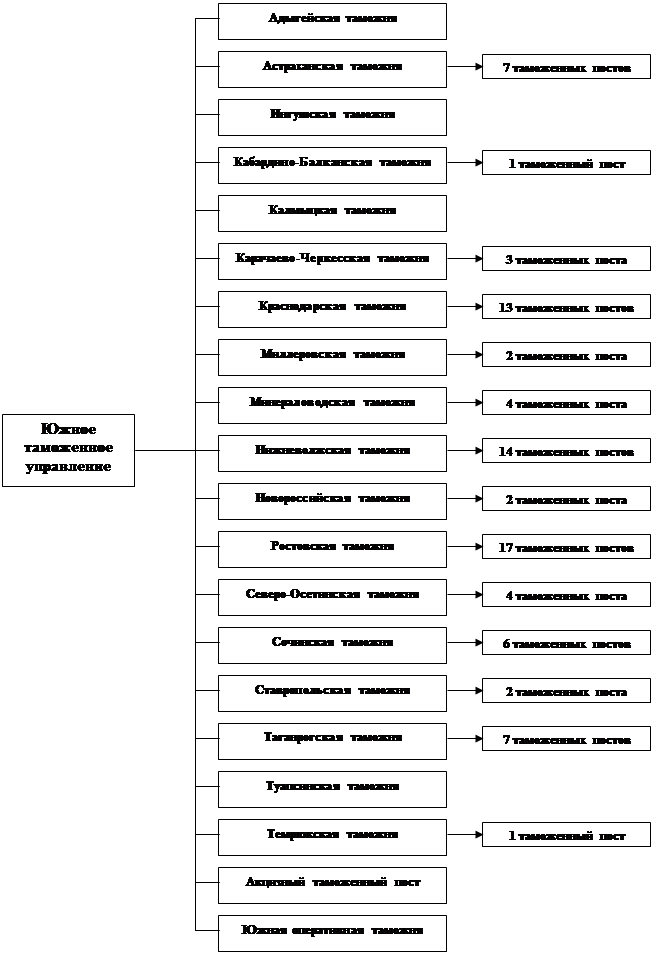

Таганрогская таможня – история и современность. Более 220 лет назад, 5 февраля 1776 года (по старому стилю) императрица Екатерина II подписала Указ об учреждении в Таганроге главного порта и главной таможни на Азовском море Расположенный на основных морских торговых путях мыс Таган-Рог с давних времен служил «неминуемой пристанью для судов». Поэтому даже в пору, когда петровская Троицкая крепость после русско-турецкой войны лежала в развалинах, на острове Черепаха действовал таможенный дозор. А в 40-е годы XVIII века уже непосредственно на мысу имелась таможенная застава. К тому времени Таганрог был единственным пунктом юга страны практически пригодным для организации широких торговых операций с заграницей. Одесса, Мариуполь, Бердянск, Ейск еще не были созданы. Объявив Таганрог в 1776 году главным портом на Азовском море, Екатерина Великая приказала перевести сюда из Темерника и главную таможню. В этом статусе Таганрогская таможня начала действовать с конца мая того же года. В подчинении Таганрогской таможни находились Темерницкая и Кагальницкая таможни и застава в устье реки Берды при Петровской крепости. Затем в 1805 году был создан Таганрогский таможенный округ, куда входили Керченская и Бердянская таможни, Ростовская и Мариупольская таможенные заставы, а также береговая стража. Объемы торгового оборота морского порта были велики, что требовало большого штата таможенников. Известно, что в 1799 году штат состоял из 63 человек. В него входили: директор таможни, кассиры, контролеры, переводчики, досмотрщики, экспедиторы, квартирмейстеры, пакгаузные смотрители, а также гребцы, объездчики, береговая стража и т.д. Таганрогский таможенный округ был упразднен в 1859 году, но Таганрогская портовая таможня продолжала действовать еще долгие годы, даже в советское время - до конца 1930-х годов. Затем ее деятельность была прекращена. В 1970-80-х годах в нашем порту таможенные функции исполнялись представителем Мариупольской таможни. В сентябре 1989 года здесь был образован Таганрогский таможенный пост Ростовской таможни из трех человек. Это и послужило началом возрождения таможенной службы в нашем городе.

Таганрогская таможня основана приказом Государственного таможенного комитета Российской Федерации от 12.07.93 года № 278. Зоной ее деятельности определены город Таганрог, Куйбышевский, Матвеево-Курганский и Неклиновский районы Ростовской области. Таможенные посты занимаются таможенным оформлением и контролем товаров, транспортных средств и физических лиц, пересекающих таможенную границу Российской Федерации. В их числе: таможенные посты международного сообщения: «Морской порт», «Таганрог-авиа»; таможенные посты на российско-украинской границе: «Марцево», «Весело-Вознесенка", "Авило-Успенка", "Куйбышево"; таможенные посты, расположенные на предприятиях города: "Металлургический завод", "Красный котельщик". Общая протяженность границ составляет более 400 километров, в том числе более 20 километров по морю, таможенные посты удалены от города на расстояние до 100 километров. Ежесуточно через посты Таганрогской таможни следует около 22 тысяч тонн различных грузов, около 1,5 тысяч единиц автотранспорта, около 600 грузовых ж/д вагонов, ежедневный пассажирооборот составляет более 9,4 тысяч человек. В зоне деятельности Таганрогской таможни функционирует 15 складов временного хранения (СВХ) общей площадью более 175 тыс. кв.м., в том числе 4 СВХ, принадлежащие Таганрогской таможне, и 1 таможенный склад. Склады позволяют обрабатывать грузы, прибывающие автомобильным, железнодорожным, морским, авиационным транспортом. Валютный контроль. Валютный контроль в России осуществляют органы и их агенты, к которым относится и таможенная система. Важнейшей задачей таможенных органов при осуществлении валютного контроля в пределах компетенции, определенной статьей 198 Таможенного кодекса, является контроль за валютными операциями, связанными с перемещением товаров через таможенную границу. Валютный контроль в Южном таможенном управлении осуществляется в соответствии с требованиями валютного законодательства, в рамках, установленных законодательством о таможенном деле, с учетом проводимой экономической политики по следующим направлениям:

· валютный контроль в торговом обороте; · валютный контроль в неторговом обороте; · проверки по нарушениям валютного законодательства; · информационно-аналитическая функция. Осуществление валютного контроля требует не только оснащенности высокопроизводительными техническими средствами, ввиду его полной автоматизации, а также предъявляет высокие квалификационные требования к сотрудникам, т.к. предполагает знание не только таможенного дела, но и ряд других направлений в законодательстве РФ. Основной целью валютного регулирования сейчас является обеспечение устойчивой равновесной ситуации на валютном и смежных рынках, при которой отечественные производители получат достаточно стимулов к росту конкурентоспособного производства, восстановлению внешнеторговой экспансии в технологических отраслях. Формирование современного правового режима торговли прошло несколько этапов, которые были названы как «либерализация внешней торговли». Ее главная задача заключалась в ликвидации государственной монополии на внешнюю торговлю и создание свободного рынка в рамках закона и частного предпринимательства. На сегодняшний день четко прослеживается тенденция государства по усилению контроля за экспортно-импортными операциями и принятие регулирующих мер по защите интересов российской экономики и российских товаропроизводителей. Важнейшим этапом либерализации внешней торговли явилось создание правовых основ внешней торговли в переходный период путем принятия основополагающих законов и иных нормативных актов. Предпосылкой тому послужило продолжающееся «бегство» отечественного капитала из страны. По разным оценкам, из России за 90-е годы «эмигрировало» порядка 300-400 млрд. долл., что более чем в 1,5-2 раза превышает нашу задолженность внешнему миру. Главной задачей таможенных органов России на современном этапе реформирования является обеспечение экономической безопасности, которая достигается через сбалансированность бюджета. Стабилизация положения в стране, в свою очередь, зависит от фискальных доходов, взимаемых таможенными органами с участников ВЭД. Поэтому из всех возможных критериев оценки деятельности таможенных органов наиболее предпочтительным является средний доход, поступающий от таможенных органов (в части осуществления валютного контроля) в фонд развития таможенной системы в единицу времени. Оптимизация таможенной системы заключается в максимизации среднего дохода. Этот критерий естественным образом выражается в терминах кадрового состава таможенной службы и выполняемых ими функций. Важнейшим государственным звеном в этом процессе являются таможенные органы как агенты валютного контроля, которые призваны также, обеспечить финансовый аспект формирования доходной части федерального бюджета, необходимой для формирования и поддержания стабильного курса национальной валюты и формирования доходной части государственного бюджета. Обращая внимание на поставки товаров, по которым не истек срок исполнения текущих валютных операций, необходимо отметить следующее. В настоящее время особое внимание уделяется сокращению сроков поступления валютной выручки на счета экспортеров. Так, с 31.12.1998 года вступил в силу федеральный закон РФ от 29.12.98 № 192 «О первоочередных мерах в области бюджетной и налоговой политики», который изменил срок исполнения текущей валютной операции со 180 дней до 90 дней. Такая мера резко изменила привычную ситуацию и поставила участников ВЭД в достаточно жесткие законодательные рамки. Коротко остановимся на сути изменений. При представлении паспортов сделок, оформленных до 30.12.98 г. таможенное оформление производится в ранее установленном порядке, а именно:

— в случае если таможенное оформление товара производится по контрактам, предусматривающим осуществление платежа или ввоз товаров в срок от 90 до 180 дней, то экспортер обязан представить в таможенный орган разрешение на отсрочку платежа более 90 дней после разработки Правительством РФ порядка выдачи таких разрешений; — по контрактам, предусматривающим осуществление платежа или ввоз товара более 180 дней без наличия лицензии Банка России таможенное оформление товара не производится (в настоящее время такие лицензии выдаются Банком России в ранее установленном порядке). При представлении паспортов сделок, оформленных начиная с 31.12.98 года таможенное оформление производится с учетом изменений внесенных упомянутым законом а именно: — в случае если таможенное оформление товаров производится по контактам предусматривающим осуществление платежа или ввоз товара в срок до 90 дней, то такие товары оформляются, без представления дополнительных документов; — в случае если таможенное оформление товара производится по контрактам, предусматривающим осуществление платежа или ввоз товара в срок более 90 дней, то без представления в таможенный орган разрешения на отсрочку платежа выпуск данных товаров не производится. При привлечении к ответственности участников ВЭД за нарушение условий режима экспорта по исполнению экспортных и бартерных контрактов: начиная с 31.12.98 г. все отправки товаров по ГТД в счет исполнения контактов, предусматривающих расчеты в иностранной валюте попадают под систему таможенно-банковского валютного контроля, а также за ввозом товаров, работ, услуг в сроки текущих валютных операций – 90 дней. В случае не выполнения требований таможенного режима экспорта, таможенным органом принимаются меры по привлечению участников ВЭД, допустивших нарушение, к ответственности по статье 273 ТК РФ.

В 1999 году произошли коренные изменения, связанные с валютным контролем в неторговом обороте, которые обусловлены выходом Федерального закона от 05.07.99 г. 128-ФЗ "О внесении дополнений в закон РФ "о валютном регулировании и валютном контроле". В развитие этого закона таможенным органам было доведено письмо СКТУ от 12.07.99 г." 12-50/5888, регламентирующее количество перемещаемой вывозимой иностранной валюты физическими лицами как резидентами так и нерезидентами. Еще один новый момент в валютном контроле обозначен в приказе ГТК от 28.07.1999 № 480 "О декларировании наличной иностранной валюты", суть которого заключается в том, что обязательное декларирование наличной иностранной валюты в письменной форме в случаях ее вывоза физическими лицами применяется на сумму в размере, превышающем 1500 долларов США включительно. Прошедший 2000 год не стал исключением в деле совершенствования технологий контроля валютных операций участников ВЭД. Текущий год характерен принятием основополагающих нормативных актов валютного контроля, разработанных как ГТК России, так и Банком России. Остановимся на наиболее важных. Приказом ГТК РФ от 19 сентября 2000 г. № 844 "О порядке таможенного оформления товаров, перемещаемых между государствами-участниками соглашений о Таможенном союзе" установлено, что с 1 декабря 2000 г. таможенное оформление товаров, перемещаемых между государствами-участниками соглашений о Таможенном союзе (республика Казахстан, Киргизская республика, республика Таджикистан) в таможенных режимах экспорта и выпуска для свободного обращения, производится с представлением соответствующего паспорта сделки, в случаях предусмотренных нормативными актами ГТК России. Приказ ГТК РФ от 21 ноября 2000 года № 1056 "О дополнительных мерах по обеспечению обоснованности платежей в иностранной валюте за импортируемые товары" устанавливает порядок выдачи импортерам-резидентам предписаний о ввозе товаров, стоимость которых эквивалентна сумме уплаченных за них денежных средств в иностранной валюте, либо возврате этих средств в сумме не менее ранее переведенной. Ответственность импортеров за не исполнение указанных предписаний установлена п.2 Указа Президента Российской Федерации "О первоочередных мерах по усилению системы валютного контроля в Российской Федерации" от 21 ноября 1995 г. Обозначенный приказ вступил в действие с момента его подписания. С 1 января 2001 г. вводятся новые правила контроля за импортными операциями, которые регламентируются совместной инструкцией ЦБ РФ и ГТК РФ "О порядке осуществления валютного контроля за обоснованностью оплаты резидентами импортируемых товаров" от 4 октября 2000 г. № 91-и и № 01-11/28644 соответственно. Данная инструкция распространяется на все виды валют, в которых производится оплата за импортный товар; также даны четкие разграничения по физическим лицам-резидентам (предоставление Пси физическим лицам необходимо при условии, если ими перемещается партия товаров превышает стоимость 10 тыс. долл. или эквивалент в любой другой валюте).

Исключительное значение в данный момент приобретает валютный контроль за перемещением через таможенную границу РФ наличной иностранной валюты физическими лицами. Основными направлениями работы отделов валютного контроля таможен региона в системе неторгового оборота являются: — учет и анализ информации о перемещении через таможенную границу Российской Федерации наличной иностранной валюты физическими лицами; — контроль справок ф.0406007 с целью выявления недействительных и подложных. За девять месяцев 2000 года перемещение наличной иностранной валюты физическими лицами осуществлялось более чем по 80 видам валют, основными из которых, как и в прошлых периодах, являются доллар США и немецкая марка. Общий объем перемещаемых долларов США за данный период составляет 800 млн. долларов. По-прежнему, сложность осуществления контроля на таможенных постах за соблюдением валютного законодательства при перемещении физическими лицами иностранной валюты заключается в том, что инспектора не всегда имеют доступ к электронным базам данных ввиду плохой оснащенности таможенных постов компьютерной техникой. Также разработан план мероприятий развития таможенных органов на 2001-2003гг, в котором большое значение уделено развитию и совершенствованию инфраструктуры валютного контроля, расширены права и функции таможенных органов по осуществлению валютного контроля. В соответствии с указом президента РФ № 867 от 17.05.00г. «О структуре федеральных органов исполнительской власти» упразднена, как самостоятельная федеральная служба России по валютному и экспортному контролю. В настоящее время существует в составе Минфина РФ. Функции по контролю за осуществлением импортных операций, производимых ранее ВЭКом переданы таможенным органам. Управлением валютного контроля ГТК России разработано предписание, вручаемое импортерам-резидентам, о вывозе товаров, стоимость которых эквивалентна сумме уплаченных за них денежных средств в иностранной валюте, либо возврате этих средств в сумме не менее раннее переведенной. Валютный контроль в Таганрогской таможне. Валютный контроль в Таганрогской таможне организован и осуществляется в соответствии с требованиями валютного и таможенного законодательства. Штатная численность отдела валютного контроля Таганрогской таможни составляет 6 человек, из которых 1 – начальник, 2 – главных инспектора, 2 – ведущих, 1 – старший. В течение всего отчетного периода в отделении фактически работает 5 человек, свободна должность старшего инспектора. Но в связи с увеличением объема работы представляется необходимым увеличение штатной численности отделения. На таможенных постах и ОТО и ТК валютный контроль в пределах своей компетенции осуществляют 10 инспекторов. Оснащенность отдела ВК техникой на начало 2002 года составляет 3 персональных компьютера, которые используются для ведения базы данных результатов осуществления валютного контроля, обработки и анализа поступающей информации. Большая часть парка компьютерной техники, используемой при осуществлении валютного контроля, является устаревшей и не удовлетворяет требованиям сегодняшнего момента. При возросшем объеме работы при штатной численности 6 человек, отделу необходимо наличие хотя бы 5 единиц современных ПВЭМ и 2 принтеров. Оснащенность отдела компьютерной техники на данном этапе не может обеспечить необходимого количества оперативных задач. I. ТОРГОВЫЙ ОБОРОТ В состав Таганрогской таможни входят 7 таможенных постов и ОТО и ТК, осуществляющих таможенное оформление перемещаемых грузов, транспортных средств и физических лиц, в их числе: · авто-переходы-МАПП «Матвеев-Курган», МАПП «В-Вознесенка», ДАПП «Куйбышево»; · таможенные посты – «Морской порт-Таганрог», «Аэродром-Таганрог», ЖДПП «Успенская», Таганрогский таможенный пост. За 1 квартал 2002 года внешнеэкономическую деятельность в Таганрогской таможне осуществляли 288 участников ВЭД. Торговля велась с 42 странами мира, 9 из которых – страны ближнего зарубежья. Основные торговые партнеры, выделяющиеся по стоимостным показателям и по количеству перемещаемых грузов – Украина, Казахстан, Азербайджан, Франция, Венгрия, Ирак, Италия, Турция, Греция, Испания. К таможенному оформлению в 1 квартале 2002 года было принято 2317 грузовых таможенных деклараций, с общим объемом товарооборота в сумме – 100801, 62 тыс. $ из них: · 750 ГТД по вызову (2001г. – 838шт.); · 1567 ГТД по ввозу (2001г. – 2265шт.) Товарооборот перемещаемых грузов распределяется следующим образом: · вывоз – 61675,57 тыс. $ (2001 год – 28574,4 тыс. $) · ввоз – 39126,05 тыс. $ (2001 год – 59553,7 тыс. $) сравнивая данные показатели с аналогичным периодом 2001 года, можно отметить, что общий декларационный массив уменьшился в 1,3 раза при незначительном увеличении товарооборота.

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 59; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.208.117 (0.03 с.) |