Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Цены, используемые в методике

1) Базисные – цены, сложившиеся в экономике на определенный момент времени. Базисная цена на любую продукцию или ресурс считается неизменной в течение всего расчетного периода; 2) Прогнозные цуны. Прогнозная цена продукции (ресурсов) в конце шага t

Индекс изменения цены tб,t. 3) Расчетные цены используются для вычисления интегральных показателей эффективности, если значения затрат и результатов приведены в прогнозных ценах. Для перехода прогнозных цен к расчетным ценам используется дефилирующий множитель (Iy).

Коэффициент дисконтирования Необходимость учета фактора времени в долгосрочных финансовых операциях вытекает из сущности финансирования и кредитования, и выражается в принципе неравноценности денежных средств, относящихся к разным моментам времени. Учет фактора времени осуществляется с помощью начисления процентов и дисконтирования. Дисконтирование – приведение разновременных показателей, затрат, результатов, эффектов к ценности в начальном периоде. Приведение к единой ценности осуществляется с помощью процессов: а) наращения б) дисконтирования Коэффициент дисконтирования при постоянной норме дисконта:

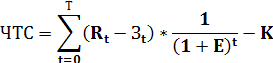

где Е – норма дисконта, равная приемлемой для инвестора норме дохода на капитал. Варианты выбора нормы дисконта: а) уровень инфляции; б) ключевая ставка ЦБ; в) существующие ставки по долгосрочным кредитам; г) субъективные оценки, основанные на опыте. Интегральные показатели оценки эффективности инвестиционных проектов Чистая текущая стоимость (ЧТС) или чистый дисконтированный Доход (NPV) ЧТС – это разность между суммой приведенных эффектов и суммой приведенных капитальных вложений.

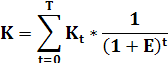

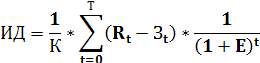

где Rt – результаты на t-шаге (может быть доход, выручка от реализации); З t – затраты на t-шаге без учета капитальных затрат (например, текущие затраты); K – сумма приведенных капитальных вложений (инвестиций).

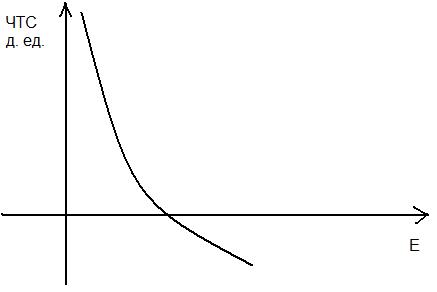

Если ЧТС> 0, то проект прибыльный. Если ЧТС <0, то проект убыточный. Абсолютная величина ЧТС зависит от следующих факторов: - от текущих затрат, результатов, К, Т – то есть от внутренних параметров проекта; - норма дисконта.

Рисунок - Зависимость ЧТС от нормы дисконта Е: Характеристики показателя ЧТС: 1) Положительные: а) Отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия проекта; б) Аддитивен (можно суммировать) во времени и в пространстве. 2) Отрицательные: а) Показатель нельзя использовать для сравнения проектов с разным объемом инвестиций; б) Показатель не информирует о сроке окупаемости и о резерве безопасности.

Индекс доходности ИД – отношение суммы приведенных эффектов к сумме приведенных капитальных вложений.

Если ЧТС> 0, то ИД> 1; Если ЧТС <0, то ИД <1 ЧТС = 0, ИД = 1 Характеристики показателя ИД: 1) ИД характеризует доход на единицу затрат; 2) ИД является одним из показателей с помощью которого производится сравнение проектов, имеющих разный объем инвестиций; 3) с помощью Индекса доходности производится ранжирование проектов при создании оптимального инвестиционного портфеля при ограничении общего объема инвестиций.

Срок окупаемости Выбор формулы для расчета срока окупаемости определяется двумя условиями: 1) Равномерность будущих доходов; 2) Требуемая точность оценки (по учету фактора времени). 1 вариант. Доходы распределены по годам равномерно и точная оценка не требуется, определяется упрощенный срок окупаемости.

где R год – ежегодный чистый доход.

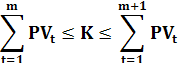

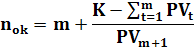

2 вариант. Если будущие доходы распределены по годам неравномерно и требуется точная оценка, тогда срок окупаемости определяется суммированием последовательных значений текущей стоимости доходов до тех пор, пока не будет получена сумма равная объему инвестиций (или больше).

где m – полное число лет; PVm +1 – следующее за m значение текущей стоимости. Ограничения применения показателя: 1) Показатель не учитывает весь период функционирования проекта на него не влияют результаты реализации, лежащие за пределами срока окупаемости. 2) Показатель не делает различий между проектами с одинаковой суммой накопленных доходов, по различным распределениям по шагам расчета.

Срок окупаемости нельзя использовать в качестве единственного критерия отбора проектов. Его можно использовать лишь в виде ограничения.

Внутренняя норма доходности ВНД (IRR) – это норма дисконта, при которой сумма приведенных эффектов равна приведенным капитальным вложениям или норма дисконта, при которой ЧТС=0.

Применение показателя ВНД: 1) Если для финансирования инвестиций используются заемные средства значение ВНД показывает верхнюю границу допустимого уровня банковской кредитной ставки, превышение которой делает проект убыточным. iвн > Евн – проект (инвестиции) убыточный; iвн < Евн – проект (инвестиции) прибыльный. 2) Положительная разность между ВНД и принятой для анализа нормой дисконта характеризует устойчивость проекта, чем больше эта разность, тем выше устойчивость проекта к будущим изменениям и больше свобода в выборе источников финансирования. 3) Часто расчет ВНД применяется в качестве первого шага количественного анализа инвестиций. ВНД зависит от внутренних параметров проекта (Зt, Rt, Kt, T). От нормы дисконта ВНД не зависит. Расчет ВНД: 1 Метод подбора (итераций): 1.1 Определяет ЧТС при разных нормах дисконта до тех пор, пока не будут найдены две нормы дисконта (Е), при которых: а) ЧТС имеет небольшое положительное значение (ЧТС≥0 (а)); б) ЧТС имеет небольшое отрицательное значение (ЧТС≤0 (б)). 1.2 Значения подставляются в формулу:

где А – норма дисконта, при которой ЧТС>0; В - норма дисконта, при которой ЧТС <0.

Расчет будет точнее, когда отрезок (а;в) минимален. 2) Использование встроенной финансовой функции программы Excel (ВСД). Достоинства показателя ВНД: Информативность. Недостатки показателя: 1) Трудоемкость расчета; 2) ВНД не определяется для неординарных проектов. Выводы: 1) Показатели строятся на основе дисконтирования денежных потоков; 2) Результаты сравнения зависят от выбора нормы дисконта, что приводит к условности оценок; 3) Предполагается, что известны параметры будущих доходов, их размеры и время поступления; 4) Ни один из показателей сам по себе не является достаточным для принятия инвестиционного проекта, т.к. отражает эффективность со своей позиции; 5) Принятие решения об инвестировании должно учитывать все показатели и интересы всех участников инвестиционного проекта; 6) Важную роль при оценке проекта играют также: а) структура и распределение во времени привлекаемого капитала; б) неформальные критерии (профессионализм руководителя и т.д.)

|

||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 51; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.174.195 (0.012 с.) |