Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Объекты и субъекты инвестиционной деятельностиСтр 1 из 7Следующая ⇒

Инвестиционная деятельность. Основные понятия Понятие инвестиций В соответствии с ФЗ №39 от 25.02.1999 г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и/или иной деятельности, в целях получения прибыли и/или достижения иного полезного эффекта. Капитальные вложения – это инвестиции в основной капитал, в том числе затраты на новое строительство, расширение, реконструкцию, техническое перевооружение действующих предприятий, приобретение машин и оборудования, проектно-изыскательские работы и другие затраты. 1.2 Классификация инвестиций: 1 По формам: 1.1 Денежные средства и их эквиваленты (ценные бумаги, Оборотные средства, кредиты, займы, доли в УК и другие); 1.2 Земля; 1.3 ОПФ, обладающие ликвидностью; 1.4 Имущественные и иные права, имеющие денежную оценку (лицензии, торговые марки и т.д.) 2 По объектам вложения средств: 2.1 Реальные инвестиции (капиталообразующие) направлены на создание или воспроизводство фондов; 2.2 Финансовые инвестиции – помещение средств в различные финансовые активы, по цели делятся на: 2.2.1 Прямые инвестиции– вложения в УК предприятий, более 20% с целью установления непосредственного контроля и управления; 2.2.2 Портфельные – вложения в экономические активы с целью извлечения дохода (проценты, дивиденды, прирост рыночной стоимости и т.д.) 3 По срокам вложения: 3.1 Краткосрочные – до 1 года; 3.2 Среднесрочные – до 3 лет; 3.3 Долгосрочные – свыше 3 лет. 4 По формам собственности: 4.1 Частные; 4.2 Государственные; 4.3 Иностранные; 4.4 Смешанные (отечественные и зарубежные инвестиции); 4.5 Муниципальные. 5 По рискам: 5.1 Агрессивные – высокая степень риска, высокая прибыльность, низкая ликвидность; 5.2 Умеренные – средняя степень риска, достаточная прибыльность, ликвидность; 5.3 Консервативные – вложения пониженного риска, надежные и ликвидные; 6 По отраслям экономики: 6.1 Сельское хозяйство; 6.2 Здравоохранение и др. Объекты и субъекты инвестиционной деятельности Субъекты инвестиционной деятельности:

- инвесторы - осуществляют вложения с использованием собственных и/или заемных средств (привлеченных). К инвесторам относятся: юридические лица, физические лица, органы государственной власти, органы местного самоуправления, иностранные инвесторы; - заказчики – физические и юридические лица, уполномоченное инвестором, осуществляющие реализацию инвестиционного проекта; - подрядчик - физическое и юридическое лицо, которое осуществляет работу по договору подряда; - пользователи объектов и др. Источники инвестиций 1. Собственные финансовые средства (прибыль, амортизация, накопления и др.), а также иные виды активов (основные средства, земельные участки, нематериальные активы) и привлеченные средства (средства от продажи акций, благотворительные взносы, дотации); 2. Ассигнования из бюджетов, фондов, предоставляемые на безвозмездной основе; 3. Иностранные инвестиции в форме прямого участия; 4. Различные формы заемных средств. Первые три группы источников образуют собственный капитал предприятия, суммы, привлеченные по этим источникам, извне не подлежат возврату. Субъекты, предоставившие средства, участвуют в доходах от реализации инвестиций на правах долевой собственности. Четвертая группа источников образует заемный капитал предприятия, эти средства необходимо вернуть на определенных заранее условиях. Субъекты, предоставившие средства в доходах от реализации проекта не участвуют. Инвестиционный проект как исходная точка инвестиционного процесса Классификация ИП 1 По масштабу инвестиций: 1.1 Мега проекты (международные) – это ИП, реализация которых существенно влияет на экономическую, экологическую и социальную ситуацию в мире (характеризуются сложностью, высокой стоимостью, высоким уровнем нагрузки – 1 млрд. $); 1.2 Крупные проекты – это ИП, реализация которых влияет на ситуацию в стране (характеризуются сложностью, высокой стоимостью - более 50 млн. $ (в РФ), высокой капиталоемкостью, трудоемкостью, инвестиционной длительностью реакции – 5-7 дней); 1.3 Традиционные проекты - это ИП, реализация которых влияет на ситуацию в регионе или отрасли (стоимость таких проектов до 2 млн. $);

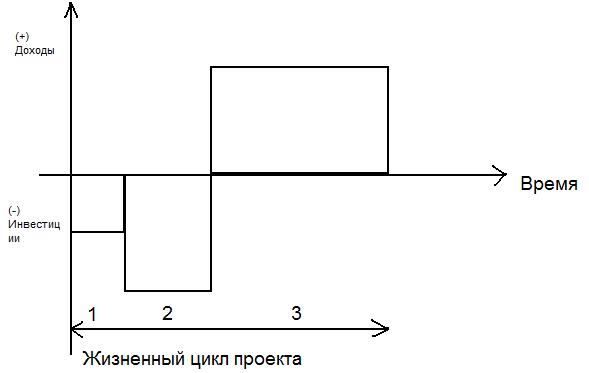

1.4 Локальные проекты - это ИП, реализация которых не оказывает влияния на ситуацию, например, обновление оборудования в организации (стоимость таких проектов менее 300 тыс. $, влияние исчисляется в годах). 2 По направленности проекта: 2.1 Коммерческая; 2.2 Социальная; 2.3 Связанная с государственными интересами. 3 По соотношению между проектами: 3.1 Независимые проекты оцениваются отдельно, принятие одного из проектов не влияет на решения в отношении других проектов; 3.2 Альтернативные (взаимоисключающие) – проекты не могут быть реализованы одновременно, принятие одного означает отклонение других проектов; 3.3 Взаимосвязанные проекты оцениваются одновременно, при этом принятие одного проекта невозможно без принятия другого. 4 По типу денежного потока: 4.1 Ординарные проекты – единовременные инвестиции и последующее получение дохода; 4.2 Неординарные проекты – чередование инвестиций и доходов в любой последовательности. 5 По характеру и степени участия государства: 5.1 Государственные капитальные вложения; 5.2 Пакет акций; 5.3 Налоговые льготы; 5.4 Гарантии. 6 По эффективности использования средств: 6.1 Эффективное; 6.2 Неэффективное. Жизненный цикл проекта Промежуток времени между моментом начала планирования инвестиций и моментом ликвидации инвестиционного проекта – это жизненный цикл проекта. Состояния, через которое проходит проект называются фазами.

График развития проекта

1) Пред инвестиционная фаза. Содержание: - Разработка концепции проекта (оценка жизнеспособности идеи) - Технико-экономическое обоснование; - Маркетинговые исследования; - Переговоры с поставщиками сырья, материалов, оборудования; - Переговоры с инвесторами; - Юридическое оформление проекта; - Принятие решения об инвестировании или участии в проекте. 2) Инвестиционная фаза: - Строительно-монтажные работы; - Монтаж оборудования; - Запуск в эксплуатацию; - Проект не в состоянии обеспечить свое развитие за счет собственных средств; 3) Эксплуатационная фаза – эксплуатация объекта: - Текущий ремонт; - Ликвидация (если предусмотрена); Продолжительность эксплуатационной фазы определяется «инвестиционным пределом», то есть будущие доходы должны быть связаны с инвестициями. Эффективность инвестиционных проектов. Общие положения и показатели Коэффициент дисконтирования Необходимость учета фактора времени в долгосрочных финансовых операциях вытекает из сущности финансирования и кредитования, и выражается в принципе неравноценности денежных средств, относящихся к разным моментам времени. Учет фактора времени осуществляется с помощью начисления процентов и дисконтирования. Дисконтирование – приведение разновременных показателей, затрат, результатов, эффектов к ценности в начальном периоде. Приведение к единой ценности осуществляется с помощью процессов: а) наращения б) дисконтирования Коэффициент дисконтирования при постоянной норме дисконта:

где Е – норма дисконта, равная приемлемой для инвестора норме дохода на капитал. Варианты выбора нормы дисконта: а) уровень инфляции; б) ключевая ставка ЦБ; в) существующие ставки по долгосрочным кредитам;

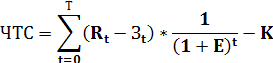

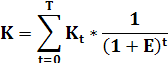

г) субъективные оценки, основанные на опыте. Доход (NPV) ЧТС – это разность между суммой приведенных эффектов и суммой приведенных капитальных вложений.

где Rt – результаты на t-шаге (может быть доход, выручка от реализации); З t – затраты на t-шаге без учета капитальных затрат (например, текущие затраты); K – сумма приведенных капитальных вложений (инвестиций).

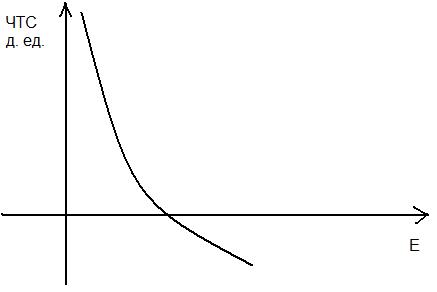

Если ЧТС> 0, то проект прибыльный. Если ЧТС <0, то проект убыточный. Абсолютная величина ЧТС зависит от следующих факторов: - от текущих затрат, результатов, К, Т – то есть от внутренних параметров проекта; - норма дисконта.

Рисунок - Зависимость ЧТС от нормы дисконта Е: Характеристики показателя ЧТС: 1) Положительные: а) Отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия проекта; б) Аддитивен (можно суммировать) во времени и в пространстве. 2) Отрицательные: а) Показатель нельзя использовать для сравнения проектов с разным объемом инвестиций; б) Показатель не информирует о сроке окупаемости и о резерве безопасности.

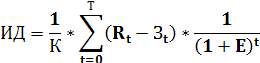

Индекс доходности ИД – отношение суммы приведенных эффектов к сумме приведенных капитальных вложений.

Если ЧТС> 0, то ИД> 1; Если ЧТС <0, то ИД <1 ЧТС = 0, ИД = 1 Характеристики показателя ИД: 1) ИД характеризует доход на единицу затрат; 2) ИД является одним из показателей с помощью которого производится сравнение проектов, имеющих разный объем инвестиций; 3) с помощью Индекса доходности производится ранжирование проектов при создании оптимального инвестиционного портфеля при ограничении общего объема инвестиций.

Срок окупаемости Выбор формулы для расчета срока окупаемости определяется двумя условиями: 1) Равномерность будущих доходов; 2) Требуемая точность оценки (по учету фактора времени). 1 вариант. Доходы распределены по годам равномерно и точная оценка не требуется, определяется упрощенный срок окупаемости.

где R год – ежегодный чистый доход.

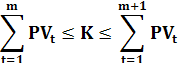

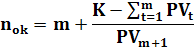

2 вариант. Если будущие доходы распределены по годам неравномерно и требуется точная оценка, тогда срок окупаемости определяется суммированием последовательных значений текущей стоимости доходов до тех пор, пока не будет получена сумма равная объему инвестиций (или больше).

где m – полное число лет; PVm +1 – следующее за m значение текущей стоимости.

Ограничения применения показателя: 1) Показатель не учитывает весь период функционирования проекта на него не влияют результаты реализации, лежащие за пределами срока окупаемости. 2) Показатель не делает различий между проектами с одинаковой суммой накопленных доходов, по различным распределениям по шагам расчета. Срок окупаемости нельзя использовать в качестве единственного критерия отбора проектов. Его можно использовать лишь в виде ограничения.

Внутренняя норма доходности ВНД (IRR) – это норма дисконта, при которой сумма приведенных эффектов равна приведенным капитальным вложениям или норма дисконта, при которой ЧТС=0.

Применение показателя ВНД: 1) Если для финансирования инвестиций используются заемные средства значение ВНД показывает верхнюю границу допустимого уровня банковской кредитной ставки, превышение которой делает проект убыточным. iвн > Евн – проект (инвестиции) убыточный; iвн < Евн – проект (инвестиции) прибыльный. 2) Положительная разность между ВНД и принятой для анализа нормой дисконта характеризует устойчивость проекта, чем больше эта разность, тем выше устойчивость проекта к будущим изменениям и больше свобода в выборе источников финансирования. 3) Часто расчет ВНД применяется в качестве первого шага количественного анализа инвестиций. ВНД зависит от внутренних параметров проекта (Зt, Rt, Kt, T). От нормы дисконта ВНД не зависит. Расчет ВНД: 1 Метод подбора (итераций): 1.1 Определяет ЧТС при разных нормах дисконта до тех пор, пока не будут найдены две нормы дисконта (Е), при которых: а) ЧТС имеет небольшое положительное значение (ЧТС≥0 (а)); б) ЧТС имеет небольшое отрицательное значение (ЧТС≤0 (б)). 1.2 Значения подставляются в формулу:

где А – норма дисконта, при которой ЧТС>0; В - норма дисконта, при которой ЧТС <0.

Расчет будет точнее, когда отрезок (а;в) минимален. 2) Использование встроенной финансовой функции программы Excel (ВСД). Достоинства показателя ВНД: Информативность. Недостатки показателя: 1) Трудоемкость расчета; 2) ВНД не определяется для неординарных проектов. Выводы: 1) Показатели строятся на основе дисконтирования денежных потоков; 2) Результаты сравнения зависят от выбора нормы дисконта, что приводит к условности оценок; 3) Предполагается, что известны параметры будущих доходов, их размеры и время поступления; 4) Ни один из показателей сам по себе не является достаточным для принятия инвестиционного проекта, т.к. отражает эффективность со своей позиции; 5) Принятие решения об инвестировании должно учитывать все показатели и интересы всех участников инвестиционного проекта; 6) Важную роль при оценке проекта играют также: а) структура и распределение во времени привлекаемого капитала; б) неформальные критерии (профессионализм руководителя и т.д.)

Отчет о прибыли Назначение формы: иллюстрация соотношения доходов и расходов, оценка эффективности текущей деятельности.

Анализ прибыли позволяет оценить резервы увеличения собственного капитала проекта. Основные статьи отчета о прибыли: 1) выручка от реализации; 2) полная Себестоимость, в том числе переменные и постоянные затраты; 3) маржинальная прибыль (МПр=В-ПерЗ); 4) прибыль от реализации; 5) доходы от прочей реализации и внереализационные доходы; 6) балансовая прибыль; 7) чистая прибыль. Балансовый отчет Назначение: иллюстрация изменения структуры имущества проекта и источников его финансирования. Балансовый отчет представляется в сжатом виде. Условная структура баланса:

Нормируемые активы – те активы, величина которых устанавливается исходя из периода оборота (в днях) или коэффициента оборачиваемости (запасы сырья и материалов, незавершенная продукция, готовая продукция и резерв денежных средств). Все остальные составляющие оборотных активов не подлежат нормированию (кредиты покупателям, авансы поставщикам и свободные денежные средства). Собственные источники финансирования: - основной (УК или оплаченный акционерами); - дополнительный (накопленная прибыль). Нормированные текущие пассивы (НТП) - это счета к оплате, расчеты с бюджетом и персоналом). Величина НТП устанавливается исходя из их периода оборота (в днях). Для оценки удовлетворительности баланса рассчитывается показатель: - ЧОК (чистый оборотный капитал); ЧОК = СК + ДО - ВОА Если ЧОК> 0, то структура баланса удовлетворительна и предприятие(проект) финансово устойчиво. Если ЧОК <0, то структура баланса неудовлетворительна и предприятие (проект) финансово неустойчиво. При отсутствии ЧОК (<0), единственным источником погашения кредита является выручка от реализации, в случае задержки платежей баланс становится неликвидным, а заемщик некредитоспособным. Разность между НТА и НТП представляет собой минимальную потребность в оборотом капитале. Этапы выполнения оценки 1) Подготовка исходных данных (до 50% времени и затрат); 2) Выполнение предварительных расчетов, выявление «узких мест» проекта и оценка его финансовой состоятельности. В качестве «узких мест» может быть: - отрицательное сальдо реальных на любом шаге расчета; - ЧОК <0; - убыточность деятельности; 3) Корректировка или дополнение исходных данных по результатам предварительных расчетов и финансовой оценки; 4) Выполнение окончательных расчетов, развернутый анализ полученных результатов, оценка эффективности инвестиций (ВНД, ИД, ЧТС, nок) и оценка риска; 5) Интерпретация результатов анализа и подготовка отчета о целесообразности осуществления проекта.

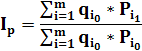

Интегрированная система документации (ИСД) ИСД – это набор универсальных табличных форм и схем для оценки инвестиционного проекта. Требования: а) единый информационный стандарт (единая методика расчета, единый временной масштаб); б) полнота, то есть требование предоставления любой информационной единицы в наиболее развернутом виде; в) взаимосвязь и взаимное соответствие, итоговая информация одних форм является исходными данными для других; г) универсальность – пригодность форм для выполнения оценки самых различных проектов, независимо от масштаба, продолжительности и сферы деятельности. Уровень региона (отрасли) В состав результатов включаются: 1) региональные производственные результаты (выручка от реализации за вычетом продукции, потребленной другими участниками проекта); 2) социальные и экологические результаты, достигаемые в регионе (отрасли); 3) косвенные финансовые результаты, получаемые предприятиями и населением региона. В состав затрат включаются только затраты предприятий-участников проекта, относящихся к региону или отрасли (без повторного счета). Измерение инфляции Контроль за изменением цен осуществляется с помощью индексов. Виды индексов цен: 1) Индивидуальный индекс (ip) дает оценку ретроспективную или прогнозную (изменение цены на отдельный вид товара, продукции или услуги).

где Р1 – отчетный/прогнозируемый период; Р0 – базисный период. 2) Общий индекс цен (Ip)

где qi – физический объем в натуральных единицах. Обозначим уровень цен в долях единицы:

Уровень инфляции в процентах:

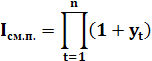

3) Средний за период индекс цен:

4) Индекс за несколько смежных периодов:

Управление риском Управление рисками - специфическая область менеджмента, требующая знаний в области теории фирмы, страхового дела, анализа хозяйственной деятельности предприятия, математических методов оптимизации экономических задач. Система управления рисками - это особый вид деятельности, направленный на смягчение воздействия рисков на конечные результаты реализации проекта. Управление риском — новое для российской экономики явление, которое появилось при переходе экономики к рыночной системе хозяйствования. Управление рисками осуществляется на всех фазах жизненного цикла проекта с помощью мониторинга, контроля и необходимых корректирующих воздействий. Указанные работы организуются и осуществляются проект менеджером в тесном взаимодействии со всеми участниками проекта. Определения Экономическая деятельность реализуется в условиях неоднозначности протекания реальных социально-экономических процессов, многообразия возможных состояний и ситуаций реализации решения, в котором в будущем может оказаться хозяйствующий субъект. Неопределенность – это неполнота или неточность информации об условиях реализации проекта. Процессы принятия решений в управлении проектами происходят в условиях наличия той или иной меры неопределенности, определяемой следующими факторами: - неполным знанием всех параметров, обстоятельств, ситуации для выбора оптимального решения, а также невозможностью адекватного и точного учета всей даже доступной информации и наличием вероятностных характеристик поведения среды; - наличием фактора случайности, то есть реализации факторов, которые невозможно предусмотреть и спрогнозировать даже в вероятной реализации; - наличие субъективных факторов взаимодействия, когда принятие решений идет в ситуации игры партнеров с противоположными или не совпадающими интересами. Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска. Риск – это неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий. Вероятность рисков – вероятность того, что в результате принятия решения произойдут потери от предпринимательской деятельности, то есть вероятность нежелательного исхода. Существует два метода определения вероятности нежелательных событий: - объективный метод; - субъективный метод. Объективный метод основан на вычислении частоты, с которой той или иной результат был получен в аналитических условиях. Субъективная вероятность является предположением относительно определенного результата. Этот метод определения вероятности нежелательного исхода основан на суждении и личном опыте предпринимателя. Измерение рисков – это определение вероятности наступления рискового события. Оценивания риски, которые в состоянии принять на себя команда проекта и инвестор проекта при его реализации, исходят, прежде всего, из специфики и важности проекта, из наличия необходимых ресурсов для его реализации и возможностей финансирования вероятных последствий рисков. Риск объективно составляет неизбежный элемент принятия любого хозяйственного решения в силу того, что неопределенность - неизбежная характеристика условий хозяйствования. В момент принятия решения не всегда невозможно получить полные и точные знания об отдаленной во времени среде реализации решения, обо всех действующих или потенциально могущих проявиться внутренних и внешних факторах. Объективно существует и неустранимая неопределенность, имеющая место при принятии решений, приводящая к тому, что риск никогда не бывает нулевым. Неопределенность и риск в предпринимательской деятельности играют очень важную роль, заключая в себе противоречие между планируемым и действительным, то есть источник развития предпринимательской деятельности. Неопределенность ситуации предопределяется тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Сказывается также и отсутствие четкости в определении целей, критериев и показателей их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, непредсказуемые природные явления). Этапы управления риском 1) Идентификация рисков. Происходит распознавание рисков с помощью экспертов по шагам: - Разработка полного перечня возможных рисков проекта по фазам жизненного цикла проекта; - Ранжирование рисков по степени важности. С этой целью определяются: а) вероятность данного риска 0 <р <1; б) опасность данного риска, т.е. существенность последствий; в) важность риска (а*б). 2) Анализ риска (выявление факторов риска и оценка их значимости). Анализ проектных рисков начинается с их классификации и идентификации, то есть с их качественного описания и определения — какие виды рисков свойственны конкретному проекту в данном окружении при существующих экономических, политических, правовых условиях. Анализ проектных рисков подразделяется на качественный (описание всех предполагаемых рисков проекта, а также стоимостная оценка их последствий и мер по снижению) и количественный (непосредственные расчеты изменений эффективности проекта в связи с рисками). Анализ проектных рисков базируется на оценках рисков, которые заключаются в определении величины (степени) рисков. Методы определения критерия количественной оценки рисков включают: - статистические методы оценки, базирующиеся на методах математической статистики, то есть дисперсии, стандартном отклонении, коэффициенте вариации. Для применения этих методов необходим достаточно большой объем исходных данных, наблюдений; - методы экспертных оценок, основанные на использовании знаний экспертов в процессе анализа проекта и учета качественных факторов; - методы аналогий, основанные на анализе аналогичных проектах и условий их реализации для расчета вероятностных потерь. Данные методы применяются тогда, когда есть база для анализа и другие методы неприемлемы или менее достоверны - комбинированные методы включают в себя использование сразу нескольких методов. Анализ рисков инвестиционного проекта предполагает подход к риску не как к статическому, неизменному, а как к управляемому параметру, на уровень которого возможно и нужно оказывать воздействие. Отсюда следует вывод о необходимости влияния на выявленные риски с целью их минимизации или компенсации. На изучение этих возможностей и связанной с этим методологии направлена так называемая концепция приемлемого риска. В основе концепции приемлемого риска лежит утверждение о невозможности полного устранения потенциальных причин, которые могут привести к нежелательному развитию событий и результате к отклонению от выбранной цели. Однако процесс достижения выбранной цели может происходить на базе принятия таких решений, которые обеспечивают некоторый компромиссный уровень риска, называемый приемлемым. Этот уровень соответствует определенному балансу между ожидаемой выгодой и угрозой потерь и основан на серьезной аналитической работе, включая и специальные расчеты. В применении к инвестиционному проектированию реализация концепции приемлемого риска происходит через интеграцию комплекса процедур — оценки рисков проекта и управления проектными рисками. Цель управления проектными рисками не только способствует углублению анализа проектов, но и повышает эффективность инвестиционных решений. Роль главного исполнителя всех процедур, связанных с управлением риском, ложится на плечи менеджера проекта (администратора) или команды с его участием. 3) Разработка методов снижения риска. а) Распределение риска между участниками Обычная практика распределения риска заключается в том, чтобы сделать ответственным за риск того участника проекта, который в состоянии лучше всех рассчитывать и контролировать риски. Однако в жизни часто бывает так, что именно этот партнер недостаточно крепок в финансовом отношении, чтобы преодолеть последствие от действия рисков. Фирмы-консультанты, поставщики оборудования и даже большинство подрядчиков имеют ограниченные средства для компенсации риска, которые они могут использовать, не подвергая опасности свое существование. Распределение риска реализуется при разработке финансового плана проекта и контрактных документов. Как и анализ риска, его распределение между участниками проекта может быть качественным и количественным. Для качественного распределения риска в проектах предлагается использовать так называемую концептуальную модель. Модель базируется на стандартных методах решений, основой которых является дерево "вероятностей и решений", используемое для установления последовательности решений по выбору того или иного заказа определяется на стадии формирования портфеля заказов. Эта проблема носит двойственный характер, обусловленный участием в инвестиционном проекте двух сторон покупателя и продавца, или заказчика и исполнителя. С одной стороны заказчик стремиться по возможности уменьшить стоимость контракта, при этом все требования по срокам и качеству должны быть выполненными. С другой стороны исполнитель при формировании портфеля заказов стремится к получению максимальной прибыли. Рост размеров и продолжительность инвестирования проектов, разнообразие и сложность, внедрение новых методов и технологий в их реализацию, высокая динамичность внешней среды, окружающий любую фирму, конкуренция, инфляция и другие отрицательные факторы приводят к росту степени риска в процессе осуществления проекта. Качественное распределение риска подразумевает, что участники проекта принимают ряд решений, которые либо расширяют, либо сужают диапазон потенциальных инвесторов. Чем большую степень риска намериваются возложить на инвесторов, тем труднее участникам проекта привлечь опытных инвесторов к финансированию проекта. Поэтому участникам проекта рекомендуются при ведении переговоров проявить максимальную гибкость относительно того, какую долю риска они согласны на себя принять. Желание обсудить вопрос о принятии участниками проекта на себя большей доли риска может убедить опытных инвесторов снизить свои требования. б) Страхование риска Большинству крупных проектов свойственна задержка в их реализации, что может привести для заказчика к такому увеличению стоимости работ, которое превысит первоначальную стоимость проекта. Например, в результате несвоевременного подключения линий электроснабжения. В этом случае штраф за задержку, который должен заплатить подрядчик, окажется значительно меньше потерь заказчика. Выход из такой ситуации заключается в том, что к участию в проекте необходимо привлекать страховые компании. Страхование риска есть по существу передача определенных рисков страховой компании. Рассмотрим этот вопрос на примере возведения крупного строительного комплекса. Могут быть применены два основных способа страхования: имущественное страхование и страхование от несчастных случаев. Имущественное страхование может иметь следующие формы: - страхование риска подрядного строительства; - страхование морских грузов; - страхование оборудования, принадлежащего подрядчику. Страхование от несчастных случаев включает: - страхование общей гражданской ответственности; - страхование профессиональной ответственности. Особенности основных форм страхования: Страхование риска подрядного строительства предназначено для страхования незавершенного строительства от риска материальных потерь или ущерба. В зависимости от страховых рисков договора страхования риска подрядного строительства могут быть трех типов: - стандартный договор страхования от пожара служит защитой от прямых материальных потерь и/или повреждений указанной в договоре собственности от пожара; - расширенный договор страхования от пожара включает стандартный договор страхования от пожара и одно или несколько специфических дополнений, учитывающих потребности конкретного страхователя; - договор страхования от всех рисков обычно учитывает конкретные потребности подрядчика и может предоставить ему более широкий выбор страховых услуг. Такой договор охватывает все незавершенное строительство, включая все материалы, оборудование и результаты труда. Страхование морских грузов предусматривает защиту от материальных потерь или повреждений любых перевозимых по морю или воздушным транспортом грузов. Страхование охватывает все риски, включая войну и забастовки, и распространяется на перемещение товаров со склада грузоотправителя до склада грузополучателя. Страхование оборудования, принадлежащего подрядчику, широко используется подрядчиками, когда в своей деятельности они применяют большое количество принадлежащего им оборудования с высокой восстановительной стоимостью. Эта форма страхования обычно распространяется также на арендуемое оборудование. Страхование общей гражданской ответственности является формой страхования от несчастных случаев и имеет целью защитить генерального подрядчика в случае, если в результате его деятельности "третья" сторона потерпит телесное повреждение, личный ущерб или повреждение имущества. Страхование профессиональной ответственности требуется только в том случае, когда генеральный подрядчик несет ответственность за подготовку архитектурного или технического проекта, управление проектом, оказание других профессиональных услуг по проекту. Юридическая ответственность генерального подрядчика возникает в случае его неспособности обеспечить соответствие профессиональных услуг определенным стандартам качества, общепринятым в данной деятельности. в) Резервирование средств на непредвиденные расходы Создание резерва средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта. Основной проблемой при создании резерва на покрытие непредвиденных расходов является оценка потенциальных последствий рисков. Точность оценки стоимости проекта влияет на размер резерва на покрытие непредвиденных расходов. Тщательно разработанная оценка непредвиденных расходов сводит до минимума перерасход средств. Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе одного из двух подходов. При первом подходе резерв делится на две части: общий и специальный. Общий резерв должен покрывать изменения в смете, доставки к общей сумме контракта и другие аналогичные элементы. Специальный резерв включает в себя надбавки на покрытие роста цен, увеличение расходов по отдельным позициям, а также на оплату исков по контрактам. Второй подход к созданию структуры резерва предполагает определение непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты. Такая дифференциация позволяет определить степень риска, связанного с каждой категорией затрат, которые затем можно распространить на отдельные этапы проекта. Этот подход обеспечивает достаточный контроль над непредвиденными

|

||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 46; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.70.203 (0.17 с.) |