Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ конкурентоспособности предприятия

Конкурентоспособность предприятия характеризуется его потенциальными возможностями обеспечивать доходность своего бизнеса в долгосрочной перспективе. Конкурентоспособность является агрегированным показателем, содержащим в себе как характеристики самого хозяйствующего субъекта, так и выпускаемого продукта или услуги. Во многом успешная деятельность на рынке определяется потенциалом предприятия. Потенциал предприятия представляет собой реальную или вероятную способность выполнить целенаправленную работу. Для целей анализа потенциала предприятия в целом его следует разделить на четыре категории: Базовый потенциал, обеспечивающий предприятию возможность достижения основных коммерческих целей, создания экономических ценностей и извлечения при этом прибылей Базовый потенциал связан с конкурентными преимуществами предприятия, и поддержание и развитие его позволяет получить устойчивое конкурентное преимущество на рынке. Скрытый потенциал — это активы, не представляющие конкретного преимущества на сегодняшнем этапе, хотя в перспективе могут трансформироваться в базовые средства. Сюда следует отнести кадровый потенциал предприятия, накопленный опыт работы в определенной сфере бизнеса. Когда скрытый потенциал достигает определенного уровня, он может быть реализован в виде открытия нового направления бизнеса, улучшения потребительских свойств товаров и т.д. Убыточный потенциал. Наличие убыточного потенциала приводит к потреблению ресурсов без какой-либо прибыли для предприятия. В частности, из-за нерациональной организационной структуры могут возникать расходы на дублирование функций. Пересекающийся потенциал характеризуется наличием у предприятия активов, обеспечивающих эффективное использование других потенциалов в частности, хорошо функционирующая система управления сбытом, финансами. Успешно функционирующая организация не только извлекает текущие доходы, но и обеспечивает развитие всех указанных выше потенциалов. Внешне конкурентоспособность организации проявляется как его платежеспособность, финансовая устойчивость, инвестиционная привлекательность. Для оценки конкурентоспособности могут быть использованы методики финансового анализа и другие методы количественного и качественного анализа хозяйственной деятельности.

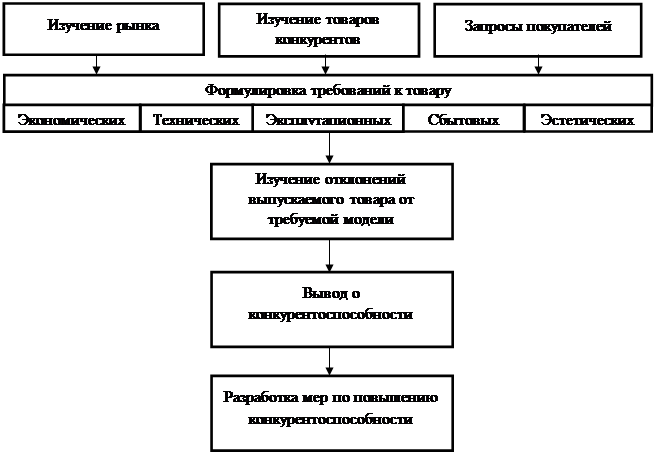

Конкурентоспособность товара или услуги, выпускаемой предприятием, является одной из главных составляющих его успеха на рынке. Конкурентоспособность товара — это его способность обеспечивать коммерческий успех в условиях конкуренции Это многоаспектное понятие, означающее соответствие товара условиям рынка, конкретным требованиям потребителей по качественным, техническим, экономическим и эстетическим характеристикам, а также по условиям реализации (сервис, цена, сроки, реклама). Анализ конкурентоспособности товара должен осуществляться непрерывно в системе управления маркетингом (рис. 3.2.1).

Рис. 3.2.1 Анализ конкурентоспособности товара Для целей управления конкурентоспособностью товара необходимо выявить основные элементы этого интегрированного показателя с целью разработки соответствующих управляющих воздействий (рис. 3.2.2). Конкурентоспособность товара требует количественных оценок. Не имея конкретных количественных измерителей, управлять столь интегрированным показателем, формируемым на всех этапах его создания, практически невозможно. Не следует отождествлять конкурентоспособность с продуваемостью товара, так как возможна продажа по демпинговым ценам, конъюнктурно-политическим соображением, что не всегда обеспечивает прибыль предприятию. Существуют два подхода к оценке конкурентоспособности с позиций производителя и с позиций потребителя. На всех фазах жизненного цикла товар должен приносить доход его производителю. При этом в измерении доходности должна быть отражена динамика доходности:

Dt = ntxdt

где Dt — прибыль от реализации товара в един. времени; nt — объем продаж в единицу времени, dt — прибыль от реализации единицы товара.

Рис.3.2.2. Показатели конкурентоспособности продукции

Общая доходность товара выразится суммой результатов по интервалам (единицам времени) и будет максимальной, если в каждую единицу времени доходность оптимальна. Это может быть достигнуто, если в каждом оцениваемом интервале назначить оптимальную цену, продиктованную соотношением спроса и предложения, на частном сегменте рынка в данный период времени. В контексте указанной проблемы используется ценообразование с учетом прогнозируемой реакции конкурентов (табл. 3.2.1). Таблица 3.2.1

|

|||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 67; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.203.68 (0.005 с.) |

|||||||||||||||||||||||||||||||||||||||