Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ инвестиционных издержекСодержание книги

Поиск на нашем сайте

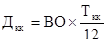

Калькуляция издержек предназначена для измерения планируемых издержек на материалы, окладов и зарплаты, а также других расходов, которые имеют место при производстве и маркетинге товаров и услуг, создаваемых в соответствии с проектом. Эти предполагаемые издержки исследуются с тем, чтобы попытаться установить взаимосвязь между ними и уровнем деловой активности по проекту, для чего необходимо определить переменные и постоянные издержки. С помощью этой информации можно составить план прибыли, который определяет взаимозависимости величин издержек, объема производства и прибыли. Изменение прибыли включает разграничение издержек, относящихся к проданным единицам продукции, от издержек, относящихся к единицам продукции, хранящимся в качестве запасов. И, наконец, для определения рациональных продажных цен требуется знание издержек и их взаимосвязей с объемом продаж. Ожидаемые издержки, планируемые для нормальной производственной мощности, позволяют установить цены на товары и услуги для возмещения издержек и получения нормативной прибыли. Нормативные (расчетные) издержки, представляющие предварительно рассчитываемые издержки, могут определяться заранее и впоследствии сравниваться с действительными (фактическими) издержками. Во время эксплуатации предприятия издержки могут учитываться, на хронологической или другой заранее определенной основе в рамках любой используемой системы, такой, например, как позаказная калькуляция издержек или калькуляция издержек производства по процессам. фактические издержки учитываются в хронологическом порядке. В системе анализа хозяйственной деятельности могут использоваться как фактические, так и расчетные издержки. Классификация издержек необходима, чтобы облегчить планирование издержек при составлении бюджета и сделать возможным определение статей издержек, которые могут оказаться критическими для осуществления проекта. На предынвестиционной фазе проекта, необходимо осуществить определенные расходы - предпроизводственные. Эти расходы включают в себя ряд статей, возникающих на различных стадиях подготовки и реализации проекта, а именно: - предынвестиционные исследования; - подготовительные исследования; - издержки на создание компании и т.д.; - руководство и организация проекта; - приобретение технологии; - детальное проектирование, заключение контракта; - предпроизводственные поставки; - сдача предприятия в эксплуатацию, испытательный период и т.д.; - прочие затраты капитала (выпуск ценных бумаг); - непредвиденные обстоятельства; - проценты уплаченные (накопленные). Рассмотрим эти категории инвестиционных издержек более подробно. Расходы на подготовительные исследования включают: - расходы на предынвестиционные исследования, а именно: возможностей, ПТЭО, ТЭО, исследования обеспечения (функциональные), проводимые для осуществления проекта; - проектирование и надзор за монтажом и строительством, а также оплата консультационных услуг за подготовительные исследования, хотя данная оплата может быть отнесена к соответствующим издержкам по инвестициям в основной капитал; - прочие расходы по планированию проекта. Предварительные расходы на эмиссию ценных бумаг содержат: - расходы, возникающие при регистрации и образовании фирмы, плата за юридические услуги и т.д.; - расходы на эмиссию ценных бумаг, включающие расходы на составление и издание проспекта эмиссии акций, рекламу, комиссионные за размещение ценных бумаг, брокерские операции и т.д.; - плата за юридические услуги по оформлению заявок на получение ссуд и договоров о покупке земельного участка. Прочие расходы охватывают: - создание временных сооружений (склады, постройки и т.д.); - предпроизводственные маркетинговые издержки, создание сбытовой сети и т.п.; - оплату труда, дополнительные выплаты и социальное страхование персонала, а также командировочные расходы в период подготовки производства; - плата за патенты, новые технологии и т.п.; - проценты по ссудам, накопленные или подлежащие уплате во время строительства; - расходы на страхование в период выполнения строительных работ; - расходы на обучение (оплата преподавателей, стипендии учащимся) и платежи внешним организациям. Расходы на пусковые испытания, пуск и ввод в эксплуатацию, эта емкая статья включает в себя следующие категории инвестиций: - расходование производственных и вспомогательных материалов; - плата за коммунальные услуги и прочие расходы, связанные с пуском; - оплата персонала, осуществляющего надзор во время пусковых операций. Здесь важно отметить, что при распределении данной статьи расходов, обычно выбирается одно из двух практических правил: 1. Все производственные расходы могут быть капитализированы и амортизированы в течение периода времени, который обычно короче периода амортизации оборудования. 2. Часть предпроизводственных расходов может быть первоначально отнесена, когда это возможно, к соответствующей статье основного капитала, и амортизируется сумма тех и других. Предпроизводственные расходы, которые некуда отнести, капитализируются как полные и также амортизируются в течение определенного количества лет. Издержки на замену установок и оборудования включают все вышеуказанные предпроизводственные расходы и отнесены к инвестициям, необходимым для замены основного капитала: - расходы на поставку, транспортировку, монтаж и ввод в эксплуатацию оборудования; - издержки, связанные с простоем, производственными убытками; - резерв на физические непредвиденные обстоятельства. Следующий вид издержек - издержки по инвестициям в основной капитал. При этом основной капитал представляет собой ресурсы, требуемые для сооружения и оснащения предприятия. Инвестиции в основной капитал должны включать в себя следующие основные статьи расходов: 1. Покупка земли и подготовка участка: - покупная цена земли; - налоги; - юридические издержки; - паушальные платежи за: покупку опционов; право прохода через чужую землю и т.п.; - работы по подготовке участка: оборудование; очистка участка и т.п. 2. Гражданское строительство, здания и сооружения: - работы по гражданскому строительству, сооружения, наружные работы; - здания; - основной акционерный капитал; - работы по гражданскому строительству для защиты окружающей среды. 3. Производственные машины и оборудование, включая вспомогательное: - производственные машины и оборудование; - вспомогательное и серийное оборудование; - производственные машины и машины для защиты окружающей среды; - основной акционерный капитал; - первоначальный запас запчастей и т.д. 4. Технология: - паушальные платежи (основной акционерный капитал); - платежи роялти. 5. Осуществление проекта и прочие накладные расходы: - подготовка участка, инфраструктура; - архитектурные и строительные работы; - электротехнические и механические работы; - производственная программа; - спецификации оборудования; - документация (по эксплуатации и техобслуживанию) В зависимости от вида и точности предынвестиционного исследования, следует также предусмотреть резервы на случай физических непредвиденных обстоятельств, обеспечивающие надежность покрытия прочих (непредвиденных или забытых) незначительных статей расходов. Полные годовые издержки по инвестициям в основной капитал проектируются для каждого года периода строительства до тех пор, пока не будет достигнут запланированный уровень производства. Рассмотрев такие виды издержек, как предпроизводственные расходы и издержки по инвестициям в основной капитал, необходимо перейти к понятию чистого оборотного капитала, т.к. в совокупности эти три вида издержек составляют первоначальные инвестиционные издержки. Первоначальные инвестиционные издержки определяются как сумма основного капитала (издержек по инвестициям в основной капитал плюс предынвестиционные расходы) и чистого оборотного капитала. Чистый оборотный капитал объединяет текущие активы (сумму товарно-материальных запасов, быстрореализуемых ценных бумаг, оплаченной заранее продукции, счетов к получению и наличности) за вычетом краткосрочных обязательств - счетов к оплате. Он образует существенную часть первоначальных капиталовложений, необходимых для инвестиционного проекта. Любые изменения в текущих активах или краткосрочных обязательствах влияют на финансовые потребности (например, изменения в объемах производства или товарно-материальных запасов). Когда констатируется чистое увеличение оборотного капитала, незамедлительно возникает проблема оттока денежных средств, при понижении же - начинается приток реальных денег для проекта. При анализе инвестиционных издержек следует тщательно изучить степень учета в оценках затрат потребностей в первоначальном оборотном капитале и непредвиденных изменений, которые могут возникнуть в период эксплуатации предприятия. Оборотный капитал, как правило, разделяется на постоянный и временный. Постоянным называется та часть оборотного капитала, которая необходима для создания товаров и услуг, способных удовлетворить спрос на минимальном уровне, а также постоянно функционирующая в производственном процессе. Переменный, или временный, оборотный капитал, носит сезонный или цикличный характер, поэтому его использование в хозяйственном процессе не всегда эффективно. Поэтому капитал, временно инвестируемый в текущие активы, следует получать из источников, которые позволяют его возвратить, если он не используется. Сумма инвестированного оборотного капитала должна быть оптимальной, т.е. не слишком большой и не слишком малой, чтобы избежать штрафных санкций. Оборотный капитал должен тщательно оцениваться и должным образом контролироваться. На потребность в оборотном капитале существенно влияет сумма капитала, представленная в форме товарно-материальных запасов. В производственном процессе необходимо постоянно сокращать объем товарно-материальных запасов до предельно допустимо низкого уровня. Категория инвестиций «товарно-материальные запасы» включает: - сырье на складе; - вспомогательные производственные материалы на складе. При расчете запасов производственных материалов необходимо уделять должное внимание вопросам поставки материалов - источникам и способам. При наличии таких характеристик, как использование местного материала и отлаженной системы доставки и хранения данного вида ресурса, имеет смысл хранить лишь ограниченное количество таких запасов, для того, чтобы хранить более крупные запасы. Если же в производственном процессе используется импортный материал, характеризующийся длительной процедурой доставки, то следует иметь запас материалов, соответствующий шестимесячному потреблению. Также важными характеристиками здесь выступают надежность и сезонность поставок, количество поставщиков, ожидаемые изменения цен и т.д.; - запасные части на складе. Уровень запасов запчастей зависит от местных возможностей поставок, процедур импорта и средств техобслуживания в данном районе, а также профиля самого предприятия; - незавершенное производство. Когда оценивается потребность в капитале для покрытия незавершенного производства, следует проанализировать технологический процесс и степень обработки, которая уже достигнута благодаря использованию различных материальных ресурсов на каждом этапе. Потребности выражаются, как правило, в месяцах (или днях) производства, в зависимости от характера производимой продукции. Оценка основывается на общезаводских накладных расходах на незавершенное производство; - готовая продукция. Запасы готовой продукции зависят от таких факторов, как характер продукции и торговая практика. Оценка основывается на заводских издержках плюс административные накладные расходы, которые складываются из следующих составляющих: · оклады, зарплата; · расходы на социальные нужды и т.д.; · материалы и услуги; · издержки на аренду, лизинг; · страхование. - счета к получению - коммерческие кредиты, выданные покупателем продукции в качестве условия продажи. Размер данной статьи определяется стратегией торговли данной фирмы в кредит. Так как отношение объекта продаж к валовому объему продаж у разных производителей различное, в зависимости от конкурентной ситуации, преобладающей в отрасли, трудно обозначить какое-либо емкое обобщение. Поэтому каждый конкретный случай необходимо оценивать отдельно, в соответствии со следующей формулой:

где Дкк - дебиторская задолженность по коммерческим кредитам; ВО - валовой объем реализации продукции за год; Ткк - срок, на который предоставляется коммерческий кредит, мес. Себестоимость годового валового объема продаж должна рассчитываться, как издержки на продажную продукцию (т.е. издержки производства, а также издержки маркетинга и сбыта) за минусом амортизации и процентов, с учетом того, что проценты должны покрываться поступлениями от продаж, а не оборотным капиталом; - кассовая и банковская наличность. Иногда проценты начисляют на оборотный капитал. Когда они начисляются на полугодовой основе, что происходит, как правило, чаще всего, никаких резервов обычно не требуется. Но, если в конце такого полугодового периода превышение поступлений над платежами не полностью покрывает уплату по процентам, потребуется дополнительное кратковременное финансирование. Поэтому разумно предусмотреть некоторую сумму кассовой наличности. Это возможно путем включения в оборотный капитал резерва на непредвиденные обстоятельства. Для целей ТЭО и в случаях примерно одинакового соотношения поступлений и платежей в течение каждого года, приблизительная величина отношения минимальной наличности к овердрафту, которая должна включаться в расчет чистого оборотного капитала, может определяться на основе годовых издержек на оплату рабочей силы, общезаводских и административных накладных расходов, а также прямых маркетинговых издержек; - счета к оплате. Счета к оплате зависят от условий кредита, предоставляемого поставщиками, поэтому сырье, основные и вспомогательные производственные материалы и услуги обычно предоставляются в кредит на определенный срок, по истечении которого происходит оплата. Накопившаяся задолженность по уплате налогов также выплачивается спустя определенный период времени и может являться другим источником финансов, подобно счетам к оплате. То же самое относится к подлежащей к выплате зарплате. Такие платежи по кредиту сокращают требуемую сумму чистого оборотного капитала. Кредиторская задолженность, связанная с инвестициями, должна исключаться из расчетов потребностей в оборотном капитале, поскольку по своему определению инвестиции представляют собой долгосрочные вложения и поэтому должны финансироваться из долгосрочных ресурсов. Издержки производства должны рассчитываться как полные годовые издержки и как издержки на единицу продукции. В предынвестиционных исследованиях часто рассматриваются только общие издержки производства, которые необходимо потом разбивать на главные статьи издержек, а именно: - сырье; - вспомогательные производственные материалы; - израсходованные запчасти; - ремонт, техобслуживание, материал; - роялти; - оплата труда: квалифицированная и неквалифицированная рабочая сила; - накладные расходы на рабочую силу (налоги и т.д.); - административные накладные расходы; - амортизация; - издержки финансирования: проценты, лизинговые издержки; - прямые маркетинговые издержки; - накладные маркетинговые расходы. Все элементы затрат, необходимые для расчета полных производственных издержек, должны проектироваться и планироваться в соответствии с полной производственной программой (на весь период планирования). Однако нет необходимости составлять схему для каждой статьи издержек отдельно. Для получения полной величины издержек производства все элементы нужно собрать вместе - они поделятся на четыре категории: заводские издержки, административные накладные расходы, амортизационные расходы и издержки финансирования. Сумма заводских и административных накладных расходов определяется как эксплуатационные издержки. Заводские издержки включают следующие основные статьи: - материалы, такие как сырье, основные и вспомогательные материалы, запчасти; - производственный персонал - постоянные или переменные издержки в зависимости от вида труда и элементов издержек; - общезаводские накладные расходы (как правило, постоянные издержки). Административные расходы. Структура этого вида издержек была описана выше. Амортизационные расходы - это отчисления, которые отражаются в ежегодном отчете о чистом доходе (счете прибылей и убытков) и осуществляются для производительного использования основного капитала. Так как амортизационные расходы должны учитываться при составлении балансового отчета и планировании чистого дохода, они представляют собой инвестиционные издержки (отток реальных денег в течение инвестиционной фазы), а не производственные (отток реальных денег в период производства). Амортизационные расходы влияют на чистые потоки реальных денег, поскольку, чем выше амортизационные отчисления, тем ниже облагаемый налогом доход и тем меньше отток реальных денег, соответствующий налогу с дохода. Издержки финансирования (проценты) иногда рассматриваются как часть административных накладных расходов, однако для финансового анализа и оценки инвестиций издержки финансирования нужно определить отдельно. В последнее время имеет место тенденция уменьшения суммы внешнего финансирования ТЭО, и соответственно, сокращения издержек финансирования. Источники финансирования представлены в таблице №. Таблица № Источники финансирования

Для анализа потока реальных денег достаточно рассчитать ежегодные издержки. Однако на стадии ТЭО нужно попытаться также рассчитать удельные издержки, чтобы облегчить сравнение с продажными ценами на единицу продукции. Для проектов предприятий, которые будут выпускать один вид продукции, удельные издержки рассчитываются просто путем деления издержек производства на количество изготовленных продуктов (поэтому удельные издержки обычно изменяются с изменением использования мощностей). Если же имеется в виду предприятие, которое будет выпускать разнообразную продукцию, рекомендуется применять прямой учет затрат и рассчитывать как прямые издержки, так и прибыль, создаваемую изготовленной и проданной единицей продукции. Такая прибыль служит для финансирования косвенных издержек или накладных расходов, т.е. таких затрат, которые не могут быть непосредственно отнесены к определенному продукту, а также обеспечения ожидаемого инвесторами уровня дохода. Обычный метод расчета для определения удельных накладных расходов - распределение накладных расходов по статьям прямых удельных издержек на материалы и прямых удельных издержек на оплату труда с помощью различных надбавок. Прогнозирование затрат на маркетинг включает все компоненты издержек на маркетинговую деятельность. Базовая стратегия лидерства по издержкам, например, требует комбинации инструментов маркетинга, в корне отличающейся от той, которая необходима для стратегии дифференциации. В зависимости от рамок исследования и глубины анализа маркетинговые издержки можно планировать для каждого продукта в отдельности или группы продуктов. Для детального анализа обычно необходимо определить прямые переменные и постоянные удельные издержки для каждого центра издержек или прибыли, а также косвенные издержки на маркетинг (маркетинговые накладные расходы). Издержки могут быть структурированы с помощью перечня, представленного в таблице №. Таблица № Анализ системы маркетинга

Издержки маркетинга подразделяются на прямые издержки маркетинга для каждого продукта или продуктовой группы, например, упаковка и хранение (если они не включены в систему производства), торговые издержки (оплата персонала, возвращенная продукция, роялти, реклама продукции), транспортировка, промежуточное хранение ( при необходимости ) и издержки сбыта, косвенные маркетинговые издержки, такие, как накладные расходы отдела маркетинга (персонал, исследования рынка, виды деятельности по продвижению и т.д.). Анализ этих затрат предусматривает распределение их по различным группам расчета издержек, например, по регионам, определенным категориям потребителей, продуктам и продуктовым группам. Издержки маркетинга и сбыта относятся к категории затрат определенного периода, даже если они переменные и как таковые начисляются на операции реализационного периода, в котором они имели место (в то время как издержки производства «заморожены» до тех пор, пока продукция не будет продана). В случае амортизируемых инвестиций, которые требуются для маркетинга и сбыта, амортизируемые расходы должны включаться в расчет полных издержек маркетинга. Анализ маркетинговых издержек вместе с прямым учетом затрат может быть полезным инструментом для оценки маркетингового комплекса и определения оптимальной производственной программы и номенклатуры продукции. Инвестиционное проектирование в условиях транзитивной экономики обладает рядом характерных черт, обусловленных особенностями инвестиционной среды. Экономический механизм приватизированных предприятий, как основных потенциальных потребителей инвестиционных ресурсов, обладает определенной спецификой. В качестве стратегической цели предприятия на постприватизационный период следует определить выживание предприятия. Это обусловлено тем, что для большинства предприятий на данном этапе существования угроза банкротства является реальной перспективой. Поэтому на это время следует сосредоточить усилия и ресурсы на реализации стратегии стабилизации и выживания предприятия, рассматривая возможности расширения и роста как вероятные стратегические альтернативы в будущем, после достижения стабильного положения. 1. Необходимо учитывать, что прибыль предприятия не может быть использована в качестве однозначного критерия оптимизации. Во-первых, следует определить, о какой прибыли идет речь: прибыли от реализации, балансовой прибыли или чистой прибыли, поскольку эти показатели существенно отличаются друг от друга. Во-вторых, прибыль предприятия в значительной мере зависит от величины и от вида амортизационных отчислений (ускоренных, замедленных или равномерных). Для России, в условиях частой переоценки основных фондов предприятий проблема амортизации и ее влияние на размер чистой прибыли представляются особенно актуальными. 2. Особое внимание следует уделить проблеме поиска источников финансирования проекта реконструкции производства и оценке жизнеспособности инвестиционных альтернатив. Эта необходимость объясняется тем, что для многих предприятий именно поиск инвестора является основным препятствием для осуществления реконструкции. Проведение дополнительных эмиссий не всегда возможно, бюджетные источники финансирования не безграничны. Поэтому грамотное обоснование жизнеспособности проекта может способствовать привлечению крупных инвесторов. 3. В процессе проведения сравнительного анализа эффективности инвестиционных альтернатив необходимо с максимальной точностью оценить рискованность каждого проекта и чувствительность каждой инвестиционной альтернативы к влиянию тех или иных внешних или внутрипроизводственных факторов. С этой целью нам представляется целесообразным сценарный подход к оценке рискованности проекта и использование имитационного моделирования для проработки каждой из жизнеспособных инвестиционных альтернатив по максимально возможному числу вариантов развития среды реализации проекта. Модель разработки и оценки инвестиционных проектов представлена в укрупненном виде на схеме №. Схема №

|

||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 107; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.137 (0.011 с.) |

, (5.5)

, (5.5)