Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Современная теория спроса на деньгиСодержание книги

Поиск на нашем сайте

Современная теория спроса на деньги отличается от теоретической модели Дж. Кейнса следующими особенностями:

Денежный рынок – это часть финансового рынка, рынок краткосрочных высоколиквидных активов; это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цену» денег; это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег. На денежном рынке деньги «не продаются» и «не покупаются» подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

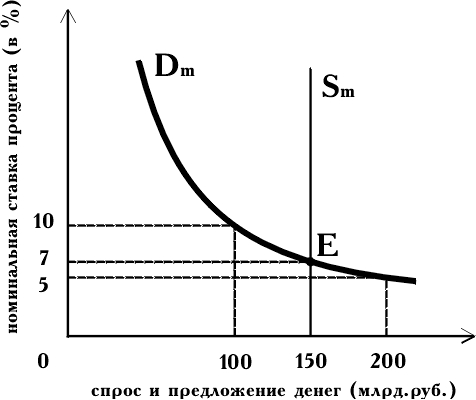

Рисунок 4.1 – Кривые спроса и предложения На рис. 4.1 приведены типичные кривые спроса и предложения денег. Кривая предложения Sm имеет форму вертикальной прямой при допущении, что центральный банк, контролирующих денежное предложение, стремится поддерживать его на фиксированном уровне независимо от изменений номинальной процентной ставки. Как и на любом рынке, равновесие на денежном рынке имеет место в точке пересечения кривых спроса и предложения. Равновесие на рынке денег означает равенство количества денег, которое хозяйственные агенты хотят сохранить в форме М1, количеству денег, предлагаемому центральным банком. Из анализа графика видно, что население и фирмы будут держать на руках точно 150 млрд. руб. лишь при процентной ставке равной 7%. При других ставках процента равновесие невозможно. При более низкой процентной норме процента они будут стараться увеличить количество денег в своих портфелях, тем самым толкая вниз цены на ценные бумаги, а норму процента вверх, достигая тем самым равновесия, и наоборот. А сейчас попробуем оценить влияние изменений, возникающих в предложении или спросе на деньги. Сначала рассмотрим реакцию денежного рынка на изменение денежного предложения. Предположим, что предложение денег увеличилось со 150 млрд. руб.до 200 млрд. руб. (рис. 4.2)

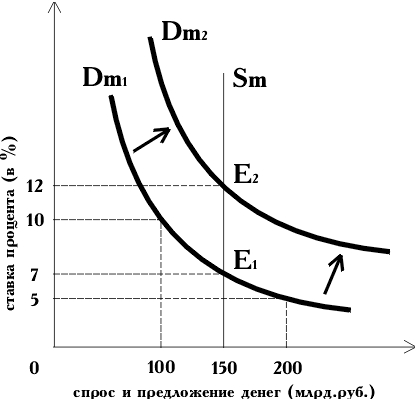

Рисунок 4.2 – Изменение предложения денег Результатом увеличения количества денег в обращении будет уменьшении ставки процента с 7% до 5%. Почему? При ставке процента, равной 7%, людям потребуется лишь 150 млрд. руб. Излишек предложения в 50 млрд. руб. они инвестируют в ценные бумаги или другие финансовые активы. В итоги курсы ценных бумаг будут расти, что эквивалентно падению процентной ставки. По мере падения процентной ставки цена хранения денег также уменьшится, и население и фирмы увеличивают количество наличности и чековых вкладов. При ставке процента, равной 5%, равновесие на денежном рынке будет восстановлено: спрос и предложение денег будет равно 200 млрд. руб. А сейчас проанализируем последствие изменения в спросе на деньги. Первоначально рынок находится в равновесии в точке Е1 при номинальной ставке процента, равной 7%. Рост номинального дохода сдвигает кривую спроса на деньги в положение Dm2. При исходной процентной ставке население и фирмы хотели бы держать на руках 200 млрд. руб., несмотря на то, что банковская система может предложить лишь 150 млрд. руб. Население и фирмы предпринимают попытки приобрести больше денег, продавая ценные бумаги. Эти действия приводят к повышению номинальной ставки процента до 12%, что обеспечивает соответствие количества денег, находящихся в обращении, количества денег, находящихся в обращении, количеству денег, хранящихся у населения и фирм в соответствии с их желаниями. Денежный рынок достигает нового положения равновесия. Уменьшение спроса на деньги запускает рассмотренные процессы в обратную сторону.

Мобилизацию всех денежных средств и их трансформацию в ссудный капитал обеспечивает банковская система, которая включает в настоящее время три основных группы кредитно-финансовых институтов:

В центре кредитной системы находится центральный банк, который, как правило, принадлежит государству и является важнейшим орудием макроэкономического регулирования экономики. Центральный банк монополизирует выпуск (эмиссию) кредитных денег в наличной форме (банкнот), аккумулирует и хранит кассовые резервы других кредитных учреждений, официальные золотовалютные резервы государства, осуществляет кредитование коммерческих банков, кредитует и выполняет расчетные операции для правительства, осуществляет контроль за деятельностью прочих кредитных институтов. Вторым элементом современной банковской системы являются коммерческие банки – кредитные учреждения универсального характера, которые производят кредитные, фондовые, посреднические операции, осуществляют расчет и организуют платежный оборот в масштабе всего народного хозяйства. Третий элемент банковской системы – специализированные кредитно-финансовые учреждения, которые занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. В их деятельности можно выделить одну или две основных операции, они доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру. К их числу относятся инвестиционные банки, сберегательные учреждения, страховые компания, пенсионные фонды и инвестиционные компании. Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т. е. проводят операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи собственных акций или за счет кредита коммерческих банков. Сберегательные учреждения (взаимно-сберегательные банки, ссудно-сберегательные ассоциации, кредитные союзы) аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства. Страховые компании, главная функция которых – страхование жизни, имущества и ответственности, превратились в настоящее время в важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики. Основное внимание страховые общества сосредоточили на финансировании крупнейших корпораций в области промышленности, транспорта и торговли. Пенсионные фонды, как и страховые компании, активно формирует страховой фонд экономики, который приобретает все большую роль в процессе расширенного воспроизводства. Пенсионные фонды вкладывают свои накопленные денежные резервы в облигации и акции частных компаний и ценные бумаги государства, осуществляя, таким образом, финансирование, как правило, долгосрочное, экономики и государства. Инвестиционные компании выполняют роль промежуточного звена между индивидуальным денежным капиталом и корпорациями, функционирующими в нефинансовой сфере. Инвестиционные компании различаются в зависимости от колебаний курсов ценных бумаг. Повышение цены на акции, которыми владеет компания, приводит к росту курса ее собственных акций. Основной сферой приложения капитала инвестиционных компаний служат акции корпораций. В современных условиях специализированные кредитно-финансовые институты заняли важнейшее место на рынке ссудных капиталов, превратившись в основной резервуар долгосрочного капитала на денежном рынке, существенно потеснив в этой сфере коммерческие банки. Однако падение удельного веса коммерческих банков в совокупных активах кредитно-финансовых учреждений не означает, что их роль в экономике уменьшилась. Они продолжаются осуществлять важнейшие функции банковской системы: депозитно-чековую эмиссию, коммерческий кредит, краткосрочное финансирование и т.д.

Операции коммерческих банков, которые продолжают играть роль «рабочих лошадок» в современной банковской системе, можно разделить на три основные группы: пассивные (привлечение средств), активные (размещение средств) и комиссионно-посреднические и доверительные. Ресурсы банков складываются из собственных, привлеченных и эмитированных средств. Собственные средства – акционерный и резервный капитал и нераспределенная прибыль – составляют около 10% ресурсов современного банка. Основная их часть – привлеченные в форме депозитов средства. Под депозитами понимаются как срочные, так и бессрочные (счета до востребования) вклады клиентов банка. Вклады до востребования предназначены в основном для текущих расчетов, срочные вклады вносятся на более длительные сроки. Банк может располагать этими вкладами более продолжительное время, увеличив свои доходы от процентов за счет кредитов, выданных под эти вклады. В активных операциях банков основная доля приходится на кредитные операции и операции с ценными бумагами. Выдавая ссуды своим клиентам, коммерческие банки увеличивают денежное предложение, и наоборот, возврат этих ссуд сокращает денежную массу в обращении. С ссудными операциями связан один из наиболее сложных и мистических аспектов денег и кредита. Это так называемое «мультиплицированное расширение денежного предложения». Чтобы понять суть этого явления, нам следует ввести новое понятие «обязательные банковские резервы» – это часть банковских активов, хранящихся либо в форме наличных в специальных сейфах банка, либо (большая их часть) в форме депозитов на счетах центрального банка. Резервы составляют лишь определенный процент банковских вкладов, который устанавливается центральным банком и является обязательным для всех кредитно-финансовых институтов. Коммерческий банк может выдавать новые ссуды и создавать банковские деньги только в том случае, если у него есть свободные или избыточные резервы, т.е. резервы, превышающие установленную законом минимальную сумму. В этом процессе можно выделить два шага:

Размер этого увеличения определяется так называемым « мультипликатором денежного предложения », который рассчитывается как величина, обратная норме резервных требований. Таким образом, если банковская система получает определенную сумму избыточных резервов (например, за счет новых вкладов), она может увеличить предложение денег на величину, равную произведению избыточных резервов на мультипликатор денежного предложения. Но процесс может идти и в обратном направлении, когда дефицит в резервах приводит к разрушению депозитов и сокращению предложения банковских денег. Помимо ссудных операций, еще одним видом банковских операций являются банковские услуги. Они включают операции с валютой, платежный оборот, доверительные операции (управление имуществом клиентов по доверенности), размещение и хранение ценных бумаг. Наряду с вышеназванными традиционными операциями банков в последнее время стали широко использоваться такие банковские услуги,как лизинг и факторинг. Лизинг – это приобретение банком имущества, например компьютерного оборудования, для сдачи его в аренду пользователям. Это относительно новая форма финансирования, которая дает ряд преимуществ как лизингодателю, так и лизингополучателю. Факторинг – это передача компанией управления своей дебиторской задолженностью банку, который берет также обязательство финансировать по мере необходимости при помощи кредита выполнение всех финансовых обязательств данной фирмы. Факторинг является универсальной системой обслуживания клиентов, включая бухгалтерское, информационное, рекламное, сбытовое, страховое, кредитное и юридическое. Благодаря факторингу значительно ускоряется оборачиваемость средств в расчетах. Поскольку банки – это чисто коммерческие предприятия, их целью является получение прибыли. Валовая прибыль состоит из доходов от учетно-ссудных операций, процентов и дивидендов от инвестиций в ценные бумаги, комиссионных от посреднических операций, доходов от внешних операции, прибыли от учредительства и биржевых сделок. Чистая прибыль банка – это разница между валовой прибылью и всеми затратами по осуществлению банковских операций. Норму банковской прибыли составляет отношение чистой прибыли к собственному капиталу банка. Роль коммерческих банков в рыночной экономике не ограничивается теми функциями, о которых речь шла выше. Очень часто, когда хотят уточнить роль банков в экономике, говорят, что они выполняют функцию посредника в сфере спроса и предложения капиталов, особенно краткосрочных. В таком случае их роль должна заключаться в предоставлении фирмам средств, привлеченных на депозиты. В действительности, роль банков лучше характеризует выражение «банковская индустрия», поскольку она намного важнее, чем у обычных посредников. К их основной деятельности относится эмиссия платежных средств. В задачу банков входит выпуск денег тремя способами, которые различаются эквивалентами новых денежных знаков: это требования к экономике, требования к государственному казначейству и иностранной валюте:

Современная рыночная экономика немыслима без разветвленной, гибкой и многообразной системы кредитных отношений, которые наряду с финансами способствуют ускоренной мобилизации средств для осуществления расширенного воспроизводства, ускорения структурной перестройки экономики в условиях НТП, повышения ее конкурентоспособности, усиления динамизма всех экономических процессов. Сущность кредита Кредит (в переводе с лат. «ссуда», «долг») – категория историческая. Как и любое общественное отношение, они имеет свою историю, отражающую развитие экономических связей в обществе. Возникнув в период разложения первобытнообщинного строя на основе имущественной дифференциации общины, он достиг наиболее высокого уровня развития при капитализме. В современном обществе кредит является такой же неотъемлемой реальностью, как в целом обмен результатами общественного труда. Кредит – это система экономических отношений, выражающаяся в движении имущества или денежного капитала, предоставляемых в ссуду на условиях возвратности, срочности, материальной обеспеченности и как правило за плату в виде процента. Кредит выражает определенные отношения между участниками воспроизводственного процесса, причем эти отношения имеют вещное выражение в виде объекта передачи от одного субъекта к другому во временное пользование, т.е. с точки зрения экономической теории кредит представляет собой единство экономического отношения и его вещественной стороны. С юридической точки зрения кредит выражает право распоряжения или право требования. Ресурсами, полученными во временное пользование, заемщик распоряжается в соответствии с характером возникающих потребностей, а кредитор требует рационального использования ресурсов и возврата ссуды в установленные сроки. Права распоряжаться или требовать определяются собственностью на предоставленные ресурсы. Необходимость кредита обусловлена закономерностями кругооборота капитала в процессе воспроизводства: на одних участках появляются временно свободные средства, которые выступают как источник кредита, на других возникают потребность в них. Важнейшими источниками кредита выступают:

К числу основных свойств кредита относится его возвратность. Временный характер высвобождения стоимости, ее передача кредитором заемщику для удовлетворения временных потребностей последнего логические предполагает временный характер использования полученных средств и их возврата по истечении определенного срока. С экономической точки зрения возврат стоимости свидетельствует о том, что ее потребительская стоимость реализована, использована как средство поддержания непрерывности воспроизводственного процесса и получения прибыли. Возвратность ссуженной стоимости является объективным процессом, ее нельзя отменить волею одного из субъектов, не изменив при этом природы экономической сделки. Не менее важной чертой кредита является платность, т.е. уплата ссудного процента за право временного пользования ссудой. Ссудный процент – это часть прибыли, которую предприниматель выплачивает собственнику ссудного капитала. Довольно подробно эта категория выяснялась в курсе «Микроэкономика», поэтому здесь мы только вспомним основные моменты. Ссудный процент можно определить и как выражение эквивалента потребительной стоимости кредита, гарантирующего движение ссудного фонда на расширенной основе. Выгодность ссуд выражается в норме процента, которая представляет собой отношение суммы процента к величине ссудного капитала. Норма процента является динамичной величиной и зависит прежде всего от соотношения спроса и предложения ссудного капитала, которые, в свою очередь, определяются многими факторами, в частности:

Формы кредита 1) Коммерческий кредит – кредит, предоставляемый одними функционирующими предпринимателями другим в виде продажи товаров с отсрочкой платежа. Он оформляется векселем. Его объект – товарный капитал. Целью является ускорение реализации товаров и заключенной в них прибыли. 2) Банковский кредит предоставляется банками, специальными кредитно-финансовыми учреждениями, функционирующим предпринимателям в виде денежных ссуд. Это основной вид кредита в современных условиях. Объектом банковского кредита служит денежный капитал. Банковский кредит преодолевает границы коммерческого кредита, так как он не ограничен направлением, сроком и суммами кредитных сделок, т.е. он делает кредит более эластичным, расширяет его масштабы, повышает обеспеченность. 3) Потребительский кредит предоставляется потребителям в форме коммерческого кредита (продажа товаров с отсрочкой платежа) и банковского кредита (ссуды на потребительские цели). 4) Сельскохозяйственный кредит предоставляется банками на длительный срок для покрытия крупных капиталовложений в сельскохозяйственное производство, как правило, под обеспечение недвижимостью. 5) Ипотечный кредит – это долгосрочные ссуды под залог недвижимости (земли, производственных и жилых зданий). 6) Государственный кредит – совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам. Традиционная форма этого кредита – выпуск государственных займов, которые изымают от 1/3 (США), до 2/3 (Германия) ресурсов рынка ссудных капиталов для покрытия бюджетного дефицита. Своеобразной разновидностью государственного кредита являются гарантии государства по частным кредитам. 7) Международный кредит – движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и платности. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные и региональные организации.

Денежная (монетарная) политика – важнейший элемент современной макроэкономической политики. Она представляет собой совокупность государственных мероприятий, регламентирующих деятельность денежно-кредитной системы, показатели денежного обращения и кредита, рынка ссудных капиталов, порядок безналичных расчетов и т.п. с целью регулирования хозяйственной конъюнктуры и достижения ряда общеэкономических целей – укрепления денежной единицы, стабилизации цен, структурной перестройки экономики, стабилизации темпов экономического роста и т.д. В рамках денежно-кредитной политики государство стремится оказать определенное, заранее рассчитанное воздействие на процесс воспроизводства, используя в качестве передаточного механизма различные факторы денежной сферы. В этой связи процесс регулирования распадается на два этапа. Первый заключается в попытках центрального банка изменять отдельные монетарные факторы, а второй этап связан с передачей воздействия этих изменений на процесс инвестирования капиталов, потребительский спрос, ценообразование и т.п. Это воздействие должно отразиться на величине совокупного общественного продукта, национального дохода и других макроэкономических показателей. Схематично это можно представить следующей цепочкой: денежная масса → норма процента → капитализация → национальный доход. Разработка и реализация денежной политики – важнейшая функция центрального банка. Он обладает реальной возможностью влиять на объем денежного предложения в стране, через него – на уровень производства и занятости, регулируя размеры избыточных резервов коммерческих банков. Основные инструменты, которыми располагает центральный банк, включают: 1) регулирование официальных резервных требований; 2) операции на открытом рынке; 3) манипулирование учетной ставкой процента. Наиболее мощным средством воздействия на предложение денег является изменение центральным банком нормы резервных требований. Величина резервов, т.е. часть банковских активов, которые любой коммерческий банк обязан хранить на счетах центрального банка, во многом определяет его кредитные возможности: банк может выдавать ссуды и расширять тем самым денежное предложение только в том случае, если у него есть свободные резервы, превышающие установленную законом минимальную норму. Увеличивая или уменьшая официальные резервные требования, центральный банк может регулировать кредитную активность банков и тем самым контролировать предложение денег. Операции на открытом рынке – продажа и покупка центральным банком государственных ценных бумаг – основной рабочий инструмент регулирования денежного предложения. При продаже и покупке ценных бумаг центральный банк пытается с помощью предложения выгодных процентов воздействовать на объем ликвидных средств коммерческих банков и тем самым осуществлять управление их кредитной эмиссией. Покупая ценные бумаги на открытом рынке, он увеличивает резервы коммерческих банков и способствует росту денежного предложения. Продажа ценных бумаг центральным банком приводит к обратным последствиям. Третий инструмент денежной политики – это дисконтная политика, или изменение учетного процента. Традиционной функцией центрального банка является предоставление ссуд коммерческим банкам. Ставка процента, по которой выдаются эти ссуды, называется учетной ставкой процента. Изменяя эту ставку, центральный банк может воздействовать на резервы банков, расширяя или сокращая их возможности в предоставлении кредита населению и предприятиям. В зависимости от уровня учетного процента строится система процентных ставок коммерческих банков, происходит удорожание или удешевление кредита вообще и тем самым создаются условия ограничения или расширения денежной массы и обращения. В зависимости от экономической ситуации, которая складывается в тот или иной период в стране, центральный банк проводит политику дешевых или дорогих денег. Политика дешевых денег характерна, как правило, для ситуации экономического спада и высокого уровня безработицы. Ее цель – сделать кредит более дешевым и легкодоступным с тем, чтобы увеличить совокупные расходы, инвестиции, производство и занятость. Какие меры могут обеспечить достижение этой цели? Во-первых, уменьшение учетной ставки процента, что должно побудить коммерческие банки увеличить займы у центрального банка и тем самым увеличить собственные резервы. Во-вторых, центральный банк осуществляет покупку государственных ценных бумаг на открытом рынке, оплачивая их увеличением резервов коммерческих банков. В-третьих, центральный банк уменьшает норму резервных требований, что переводит обязательные резервы в необходимые и увеличивает одновременно мультипликатор денежного предложения. Политика дорогих денег имеет своей целью ограничение денежного предложения с тем, чтобы сократить совокупные расходы и снизить темпы инфляции. Она включает следующие мероприятия: 1) повышение учетной ставки процента, что не стимулирует заимствований коммерческих банков у центрального банка; 2) продажа центральным банком государственных ценных бумаг на открытом рынке; 3) увеличение нормы резервных требований, что сократит избыточные резервы и уменьшит мультипликатор денежного предложения. Помимо общих методов денежно-кредитного регулирования, влияющих на весь денежный рынок в целом, центральные банки используют и селективные методы, предназначенные для регулирования конкретных видов кредита (например, прямое ограничение размеров банковских кредитов на потребительские нужды, под биржевые ценные бумаги, установление пределов ссуд для одного заемщика и т.п.). Денежная политика, также как и фискальная, имеет свои плюсы и минусы. К ее сильным сторонам можно отнести быстроту и гибкость, меньшую по сравнению с фискальной политикой зависимость от политического давления, ее большую консервативность в политическом отношении. Проблемы в реализации денежной политики создаются в основном циклической асимметрией. Ее эффективность может снижаться также в результате противонаправленного изменения скорости обращения денег.

|

||||

|

|

Последнее изменение этой страницы: 2020-10-24; просмотров: 158; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.106.15 (0.01 с.) |