Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические основы лизинговой деятельностиСтр 1 из 8Следующая ⇒

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛИЗИНГОВОЙ ДЕЯТЕЛЬНОСТИ 1.1. Понятие лизинга и лизинговой сделки 1.2. Классификация видов лизинга 1.3. Государственное регулирование лизинговых отношений 1.3.1. Нормативное обеспечение лизинговых отношений в России 1.3.2. Страхование лизинговой деятельности 1.3.3. Лицензирование лизинговой деятельности 1.4. Преимущества и недостатки лизинга 2. ОБОСНОВАНИЕ ИСПОЛЬЗОВАНИЯ ФОРМЫ ЛИЗИНГА ДЛЯ ООО «КОМПЛЕКТ-М» 2.1. Общая характеристика ООО «Комплект-М» 2.2. Анализ имущественного и финансового положения лизингополучателя (ООО «Комплект-М») 2.2.1. Оценка имущественного положения ООО «Комплект-М» 2.2.2. Оценка капитала, вложенного в имущество ООО «Комплект-М» 2.2.3. Анализ показателей финансовой устойчивости 2.2.4. Оценка платежеспособности и ликвидности ООО «Комплект-М» 2.3. Анализ внешней среды организации 2.3.1. Анализ правовой базы лизинга 2.3.2. Анализ налоговой политики в отношении лизинга 2.3.3. Проблемы развития лизинга в России 2.4. Обоснование выбора формы лизинга для ООО «Комплект- М» 2.4.1. Особенности финансового лизинга 2.4.2. Особенности оперативного лизинга 2.4.3. Выбор формы лизинга 3. ОЦЕНКА ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ ЛИЗИНГА 3.1. Экономическая эффективность использования лизингового механизма в сравнении с механизмом аренды и прямого кредитования 3.2. Расчет среднегодовых (остаточных) стоимостей лизинга и состава лизинговых платежей (на примере экскаватора ЭО-3323А) 3.4. Порядок оформления договора лизинга и совершения лизинговых операций ЗАКЛЮЧЕНИЕ ЛИТЕРАТУРА ПРИЛОЖЕНИЯ ВВЕДЕНИЕ

Термин «лизинг» происходит от английского глагола «to lease» и означает «сдавать и брать имущество внаем». Адекватные понятия имеются и на языке других стран. Суть лизинга заключается в инвестировании временно свободных или привлеченных финансовых средств, когда лизингодатель приобретает в собственность обусловленное договором имущество у определенного продавца и предоставляет это имущество лизингополучателю за плату во временное пользование. Предметом лизингового договора могут быть любые вещи, которые не теряют своих натуральных свойств в процессе их использования, применяемые для предпринимательской деятельности (в том числе строительные машины и оборудование, инструмент), за исключением земельных участков и других природных объектов.

Анализ зарубежного опыта показывает, что лизинговые операции стали неотъемлемой частью экономики большинства промышленно развитых стран. Около 25 - 30 лет назад на Западе лизинг был востребован ввиду резко возросших инвестиционных потребностей экономики, в силу сложившихся темпов технического прогресса, которые уже не могли удовлетворяться за счет исключительно традиционных каналов финансирования. Вот почему в условиях обостряющейся конкуренции лизинг был дополнительным и достаточно эффективным каналом сбыта произведенной продукции, он позволял добиваться расширения круга потребителей и завоевывать новые рынки сбыта. Доля лизинга в новых инвестициях в оборудование во многих странах составляет от 15 до 30%. В США лизинг начал развиваться еще в 50-е годы, и в настоящее время на долю США приходится половина мирового оборота товаров, поставляемых по лизингу [13, с.17]. За последние 15 лет объем лизинговых операций в мире увеличился почти в 5 раз. Этому способствовали как привлекательность лизинга для его участников, так и государственная поддержка лизинговой деятельности, что связано с пониманием правительствами многих стран важной роли лизинга в повышении инвестиционной активности. Опыт применения лизинга в странах Западной Европы, США, Японии и других показывает, что развитие рынка лизинговых услуг укрепляет производственный сектор экономики, создает условия для ускоренного развития стратегически важных отраслей, стимулирует приток капитала в производственную сферу [11,с.5]. Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена, прежде всего неблагоприятным состоянием парка оборудования: значителен вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т.д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

Развитие рыночной экономики поставило перед предприятиями ряд проблем, главной из которых является следующая: как утвердиться в условиях возрастающей конкуренции, сокращения рынка сбыта из-за невысоких цен продукции и неплатежеспособности, сложностей поиска поставщиков сырья, материалов и ограниченности финансовых ресурсов. Согласно оценкам специалистов, сегодня в целом по строительной отрасли 40-50% всех основных фондов строительного комплекса по степени изношенности не отвечают конъюктуре спроса и требуют их замены. Вместе с тем стоимость высокопроизводительных современных машин и оборудования постоянно возрастает, что затрудняет обновление основных фондов [11,с.6]. В настоящее время обновляемость парка строительных машин и оборудования достигла критического уровня и составила в 1999г 1,5% при нормативной потребности порядка 8-9%, увеличивающейся в случае высокой степени морального и физического износа до 11-12%. Имеющийся машинно-транспортный парк на 70-75% состоит из машин с истекшими сроками амортизации, до 1/3 их неработоспособны. Причем эти данные справедливы практически для всей производственной сферы [17,с.2]. В современных условиях для обновления и развитии технической базы необходимы новые экономические инструменты, позволяющие привлекать значительные инвестиционные потоки в капитальное строительство. Одной из них является лизинг. В условиях снижения инвестиционной активности, обусловленного экономическим кризисом, внедрение механизма лизинга становится весомым фактором стабилизации отечественной экономики, возрождения производства, повышения его конкурентоспособности. В условиях кризиса банковской системы России, лизинг должен стать эффективным и доступным инструментом инвестирования организаций, предприятий и других хозяйств и занять нишу среднесрочного инвестиционного кредитования. Перспективность лизинга и его производственная функция обуславливаются все возрастающей потребностью строительных организаций в обновлении основных производственных фондов, развитии мощностей предприятий, проведении технического перевооружения и возможностью частичного решения этих задач с гораздо меньшими издержками по сравнению с использованием кредита. Кроме того, он создает условия для применения наиболее передовой техники в условиях ее быстрого старения и острого дефицита финансовых средств. Поэтому основой развития строительного предприятия и обновления его основных фондов является использование лизингового механизма. Целью данной дипломной работы является выбор и обоснование использования формы лизинга для исследуемой строительной организации. Объектом исследования является общество с ограниченной ответственностью «Комплект-М», которое является генподрядной организацией, а также производит и реализует строительные материалы и занимается всеми видами торговой деятельности. В соответствии с целью были поставлены и решены следующие задачи: − рассмотрены существующие формы лизинга; − выполнен анализ имущественного и финансового положения ООО «Комлект-М»; − рассмотрена внешняя среда организации (правовая база, налоговая политика в отношении лизинга, проблемы развития лизинга в России);

− выбрана форма лизинга; − проведена сравнительная оценка арендных и лизинговых отношений; − рассчитана экономическая эффективность использования лизингового механизма в сравнении с механизмом прямого кредитования; − произведен расчет среднегодовых (остаточных) стоимостей лизинга и состава лизинговых платежей; − рекомендован к использованию проект договора лизинга. Предметом исследования являются экономические отношения, возникающие между субъектами лизинга. Теоретической базой исследования послужили труды отечественных и зарубежных авторов, таких как Абашина А.М., Васильев Н.М., Балтус П., Майджер Б., Катырин С.Н., Газман В.Д., Кабатова Е.В., Прилуцкий Л.Н., Лепе Л. и др. Классификация видов лизинга

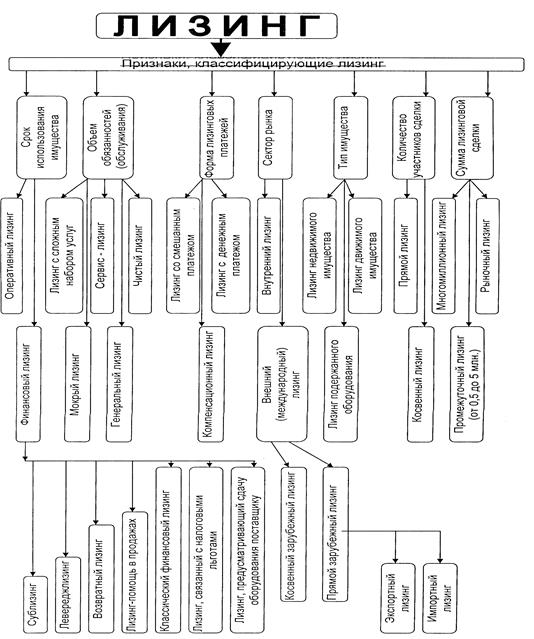

Рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. При выделении видов лизинга исходят, прежде всего, из признаков их классификации (рисунок 3), которые характеризуют: срок использования и степень окупаемости лизингового имущества; отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; сектор рынка, где проводятся лизинговые операции; отношение к налоговым, таможенным и амортизационным льготам и преференциям; порядок лизинговых платежей [12]. По сроку действия договора и степени окупаемости имущества различают: - финансовый (капитальный, прямой лизинг) - лизинг с полной амортизацией; - оперативный (сервисный лизинг) - лизинг с неполной амортизацией. При финансовом лизинге лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у продавца, определенного лизингополучателем, и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. При этом Законом о лизинге определено, что срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета лизинга или превышает его. Поэтому размер платы за временное пользование имуществом (лизинговые платежи) в течение срока действия договора лизинга, как правило, включает полную (или близкую к ней) стоимость основных фондов на момент заключения сделки. По истечении срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, если иное не предусмотрено договором лизинга, предмет лизинга переходит в собственность лизингополучателя.

Рис.3 Классификация видов лизинга

Данный вид лизинга исключает досрочное расторжение контракта в течение основного срока аренды, необходимого для возмещения расходов лизингодателя (затраты на приобретение, выплата процентов, страховые издержки и т.д). При оперативном лизинге лизинговое имущество закупается лизингодателем на свой страх и риск и передается им лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. По истечении предусмотренного договором срока и при условии выплаты лизингополучателем предусмотренной договором суммы лизинговых платежей предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга. То есть в рамках договора оперативного лизинга лизинговое имущество не может быть передано в собственность лизингополучателя. Это возможно лишь на основании последующего договора купли-продажи. При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации предмета лизинга. При оперативном лизинге договор об аренде может быть расторгнут в любой момент в рамках срока его действия. Риск и издержки по недобросовестному использованию взятых в аренду строительных машин, оборудования и т.д. лежат на лизингодателе, который осуществляет техническое обслуживание и ремонт сдаваемого по лизингу имущества. При оперативном лизинге с лизингополучателя взимается более высокая процентная ставка, чем при финансовом лизинге, так как в этом случае лизингодатель не имеет полной окупаемости стоимости сдаваемого имущества за время действия контракта и не застрахован от коммерческих рисков [21с.154]. По типу финансирования лизинг делится на: - Срочный, когда имеет место одноразовая аренда имущества. - Возобновляемый (револьверный) лизинг с последовательной заменой имущества. Применяется, когда лизингополучателю по технологии производства работ последовательно требуется различное оборудование. В этом случае в соответствии с условиями лизингового договора он приобретает право по истечении определенного срока обменять имущество, взятое в лизинг на другое. Лизингополучатель принимает на себя все расходы по замене оборудования. - Генеральный лизинг (разновидность возобновляемого лизинга) позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов. Это очень важно для предприятий с непрерывным производственным циклом и при жесткой контрактной кооперации с партнерами. Генеральный лизинг используется тогда, когда требуется срочная поставка или замена уже полученного по лизингу оборудования, а времени, необходимого на проработку и заключение нового контракта нет [12,с.25].

В зависимости от состава участников (субъектов) сделки различают следующие виды лизинга: - Прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двухсторонняя сделка). По сути, эту сделку нельзя назвать классической лизинговой сделкой, так как в ней не участвует лизинговая компания. - Косвенный лизинг, когда передача имущества в лизинг происходит через посредника. Такого рода сделка схожа с классической лизинговой операцией, так как в ней участвуют поставщик, лизингодатель и лизингополучатель, причем каждый из них выступает самостоятельно. - Раздельный лизинг- лизинг с участием множества сторон (leveraged leasing) или лизинг с частичным финансированием лизингодателя. Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и т.п. Раздельный лизинг считается наиболее сложным, так как ему присуще многоканальное финансирование. В этом случае лизингодатель получает долгосрочный заем у одного или нескольких кредитных учреждений на сумму до 80% стоимости имущества, предоставляемого во временное пользование. Особенностью такого кредита является то, что лизингодатель передает часть своих прав по лизинговому договору кредиторам и не несет перед ними ответственности за полный и своевременный возврат ссуды, погашаемой при этом из сумм лизинговых платежей, вносимых лизингополучателем непосредственно заимодавцам. - Возвратный лизинг, который можно рассматривать как вариант прямого лизинга. Его особенностью является то, что продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель. Смысл таких отношений состоит в том, что предприятие, нуждающееся в оборотных средствах и не имеющее возможности их получить иначе, как продав часть своего имущества, продает его лизинговой компании, одновременно заключая с ней договор лизинга на это же имущество и соответственно продолжая им пользоваться. Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов с вытекающей из этого возможностью использовать налоговые льготы, предоставляемые для участников лизинговых операций. Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем при привлечении банковских ссуд, особенно если платежеспособность предприятия ставится кредитующими организациями под сомнение ввиду неблагоприятного соотношения между уставным капиталом и заемными фондами. По типу имущества различают: - лизинг движимого имущества (оборудование, техника, автомобили, суда, самолеты, и т.п.), в том числе нового и бывшего в употреблении; - лизинг недвижимости (здания, сооружения). В зависимости от сектора рынка, где проводятся лизинговые операции, различают: внутренний лизинг, при котором все участники лизинговой сделки (лизингодатель, лизингополучатель и продавец (поставщик)) являются представителями одной страны; международный лизинг, при котором хотя бы одна из сторон принадлежит к разным странам. К этому же виду лизинга относят и сделки, проводимые лизингодателем и лизингополучателем одной страны, если хотя бы одна из сторон ведет свою деятельность и имеет капитал совместно с зарубежной фирмой. Внешний лизинг, в свою очередь, подразделяется на импортный, когда зарубежной стороной является лизингодатель, и экспортный, когда зарубежной стороной является лизингополучатель. По отношению к налоговым, амортизационным льготам различают лизинг: - с использованием льгот по налогообложению имущества, прибыли, НДС, различных сборов, ускоренной амортизации и т.п. - без использования льгот. При практическом осуществлении лизинговых операций в зависимости от намерений сторон в лизинговом договоре могут в той или иной степени присутствовать черты перечисленных видов и разновидностей лизинга. Договор лизинга: В соответствии с п. 3 ст. 15 Закона о лизинге [18] в рамках договора лизинга возможно заключение сопутствующих договоров: - договор купли-продажи - кредитный договор - договор страхования - договор залога - договор поручительства - договор гарантии - договор поставки продукции, изготовленной на лизинговом оборудовании - дополнительные условия. Договор лизинга содержит: - точное описание предмета лизинга; - объем передаваемых прав собственности; - наименование места и указание порядка передачи предмета лизинга; - указание срока действия договора лизинга; - порядок балансового учета предмета лизинга; - порядок содержания и ремонта предмета лизинга; - перечень дополнительных услуг, предоставленных лизингодателем на основании договора комплексного лизинга; - указание общей суммы договора лизинга и размера вознаграждения лизингодателя; - порядок, расчетов (график платежей); - определение обязанности лизингодателя или лизингополучателя застраховать предмет лизинга от связанных с договором лизинга рисков, если иное не предусмотрено договором; - описание обстоятельств, которые стороны считают бесспорным и очевидным нарушением обязательств и которые ведут к прекращению действия договора лизинга и имущественному расчету; - описание процедуры изъятия (возврата) предмета лизинга; - информацию о том, кем осуществляется выбор продавца и приобретаемого имущества (предмета лизинга). В случае выполнения этой обязанности лизингополучателем лизингодатель не несет за выбор никакой ответственности. Договор лизинга может предусматривать: - отсрочку лизинговых платежей на срок не более чем шесть месяцев (180 дней) с момента начала использования предмета лизинга; - право лизингополучателя продлить срок лизинга с сохранением или изменением условий договора лизинга. Выбор формы лизинга Таким образом, при финансовом лизинге лизингодатель финансирует конкретный проект лизингополучателя, связанный с приобретением в собственность того или иного объекта основных средств, а при оперативном лизинге ситуация похожа на простую аренду, с той лишь разницей, что передаваемое по договору лизинга имущество было приобретено лизингодателем специально для сдачи в лизинг. Определяющие факторы финансового и оперативного лизинга приведены в таблице 4. Применительно к государственной поддержке лизинга «делить» его на финансовый и оперативный неправомерно. Такое деление возможно в обиходе, но никак не при оказании льгот и преимуществ. И финансовому кредитору (банку), и товарному кредитору (лизингодателю) безразлично, сколькими лизингополучателями будет погашен тот и другой кредит. Важно,чтобы это происходило.

Таблица 4 – Сравнение финансового лизинга с оперативным

Государству также невыгодно делить лизинг на финансовый и оперативный при оказании ему поддержки. И тот и другой имеют своего потребителя – товаропроизводителя, создающего новую стоимость, из которой платят налоги: НДС и налог на прибыль. Ограничение господдержки оперативному лизингу ограничивает товарное производство и соответственно поступление налогов в бюджет. Деление лизинга на «оперативный» и «финансовый» в России осуществляется зачастую слишком упрощенно – по степени окупаемости объекта сделки. В законодательстве (ст.665 ГК РФ) и нормативных документах нет систематических определений ни финансового, ни оперативного лизинга. В международном стандарте бухгалтерского учета №17 термины «финансовый лизинг» и «оперативный лизинг» связаны исключительно с учетом лизинговых сделок, где финансовый лизинг определяется как сделка, в которой практически все риски и доходы, связанные с владением имущества, передаются лизингодателем лизингополучателю, ему же в конце срока передается и имущество. Соответственно рекомендуется, чтобы именно лизингополучатель показывал в своих финансовых отчетах стоимость лизингового имущества, а также сумму имеющихся у него обязательств перед лизингодателем по имеющимся у него платежам. Несмотря на то, что за долгие годы термин «финансовый лизинг» вписался в экономический лексикон, было бы ошибочно считать, что лизинговые отношения сводятся только к финансовым процедурам. Безусловно, лизинг несет в себе финансовую функцию – обеспечивает вложение средств в основные фонды и увеличивает оборотный капитал лизингополучателя. Но эта функция присуща практически любому виду лизинга и даже обычной аренде основных средств. Деление лизинговых сделок на финансовые и оперативные в большей мере отражает особенности их организации и бухгалтерского учета. При этом в зависимости от условий использования имущества имеет место лизинг как с полной, так и с неполной амортизацией. Полная амортизация характерна для финансового лизинга: совпадение продолжительности сделки с нормативным сроком амортизации имущества; полная выплата стоимости имущества при его однократном лизинге. Лизинг же с неполной амортизацией, допускающий частичную выплату стоимости имущества, по своему содержанию отвечает параметрам оперативного лизинга. В российских условиях в отрасли строительства, в силу ряда особенностей, оперативный лизинг более привлекателен, чем финансовый. Это отчетливо просматривается в условиях строительного производства, для которого характерны: - этапность работ, - сезонность их производства, - перманентное изменение парка машин в зависимости от профиля сооружаемого объекта. Оперативный лизинг дает возможность кратковременного использования машин и техники для производства отдельных видов работ, причем предоставление машин в товарный кредит сопровождается услугами по их техническому обслуживанию, что избавляет строительную организацию от необходимости создавать под каждую машину участки механизации. При строительстве, например, жилого дома объем землеройных работ оценивается в 10% всего объема работ. После выполнения землеройных работ, разработки котлованов под фундамент надобность в землеройной технике – экскаваторах и бульдозерах – отпадает. Аналогично и с другими работами. Понятно, что строительной организации невыгодно иметь в составе своего парка машины под все виды выполняемых ею работ. Именно оперативный лизинг может снять проблему затоваривания парка машин, приобретаемых «на всякий случай», как это практиковалось ранее, когда технику получали «бесплатно». Пользуясь только финансовым лизингом, мы вновь стимулируем этот расточительный подход. Итак, анализируя все особенности обоих видов лизинга, с учетом специфики строительства (цикличность, частая смена характера производства, сезонность в производстве работ) делаем следующие выводы: - если арендуемое имущество требуется на небольшой срок и для взятого в аренду оборудования необходимо специальное обслуживание, строительной организации выгодно (несмотря на высокую процентную ставку) пользоваться услугами оперативного лизинга; - автотранспорт, машины и оборудование, которые необходимы предприятию в течение всего производственного цикла, выгодно приобретать с помощью финансового лизинга. Также это касается объектов недвижимости (офис, производственные базы). Договор о лизинге имущества г. _______________ "___"_________ ____ г. __________________________________, именуем__ в дальнейшем (наименование организации, предприятия) "Арендатор", в лице __________________________________________, (должность, фамилия, имя, отчество) действующего на основании _____________________, с одной стороны, (Устава, положения) и ____________________________________, именуем__ в дальнейшем (наименование организации, предприятия) "Арендодатель", в лице _______________________________________, (должность, фамилия, имя, отчество) действующего на основании ___________________, с другой стороны, (Устава, положения) заключили настоящий договор о нижеследующем: 1 Предмет договора 1.1 По настоящему договору Арендодатель предоставляет Арендатору в аренду следующее имущество: 1. ______________________________________________________. 2. ______________________________________________________. 3. ______________________________________________________. 1.2 Арендатор получает право использовать арендованное имуществ в течение всего срока аренды, однако он не имеет права переуступать свои права и обязанности по настоящему договору третьему лицу без письменного согласия Арендодателя. В этом случае Арендатор должен представить данные об этом лице по форме и в срок, установленные соглашением сторон (Арендатором). 2 Права и обязанности арендодателя и арендатора Права и обязанности Арендатора: 2.1 Арендатор обязан вносить арендную плату Арендодателю в сроки и в порядке, установленные настоящим договором.При просрочке платежей, предусмотренных в п. 3.2 настоящего договора, Арендатор обязан уплатить Арендодателю пени в размере ____% от стоимости невыплаченной суммы. 2.2 Арендатор обязуется во время действия настоящего договора платить по всем обязательствам, предусмотренным предписаниями в связи с арендованным имуществом (налоги, сборы, взносы). 2.3 Арендатор обязан надлежащим образом относиться к арендованному имуществу, использовать его соответственно назначению и техническим особенностям. 2.4 Арендатор обязан нести все расходы по текущему уходу и мелкому ремонту, вызванные регулярным использованием арендованного имущества. 2.5 Арендатор принимает на себя все риски, связанные с порчей или потерей, кражей или преждевременным износом арендованного имущества, происшедшие во время действия настоящего договора. В случае возникновения какого-либо риска Арендатор обязан за свой счет предпринять следующее: а) отремонтировать или заменить на любое другое имущество, приемлемое для Арендодателя, причем за Арендатором сохраняется обязанность уплатить все суммы арендной платы и произвести другие платежи, предусмотренные настоящим договором или действующим законодательством; б) погасить всю задолженность Арендодателю по выплате арендной платы и выплатить ему неустойку в размере _______ рублей. Указанная сумма должна быть выплачена в течение ______ дней после предъявления Арендодателем требования об уплате. 2.6 Арендатор обязан информировать Арендодателя по всем вопросам и обстоятельствам, имеющим отношение к арендованному имуществу. Сообщения должны быть своевременными и полными. 2.7 Арендатор имеет право: - вернуть арендованное имущество Арендодателю; - выдвинуть предложение о продлении срока договора; - приобрести арендованное имущество в собственность, заключив при этом договор купли - продажи с Арендодателем. О своем выборе Арендатор должен сообщить Арендодателю за _____ (дней / недель) до истечения срока настоящего договора. 2.8 Арендатор может предоставить в сублизинг переданное ему в аренду имущество только с согласия, причем письменного, Арендодателя. Подобное согласие может содержаться в письме, телексе, телеграмме. Права и обязанности Арендодателя: 2.9 Арендодатель обязан передать Арендатору все имущество, указанное в п. 1.1 настоящего договора, в исправном состоянии. 2.10 Арендодатель обязуется предоставить высококвалифицированных специалистов для работы на сданном в аренду имуществе и для его технического обслуживания. 2.11 Арендодатель имеет полномочия проверять состояние арендованного имущества, инспектировать условия его эксплуатации. 3 Плата за пользование предметом лизинга 3.1 Арендатор обязуется регулярно вносить Арендодателю арендную плату за пользование предметом лизинга. 3.2 Арендная плата за пользование предметом лизинга вносится _________ и составляет _____________________ рублей. 4 Ответственность сторон по договору 4.1 Арендодатель несет ответственность за все недостатки имущества, сданного в аренду, если эти недостатки препятствуют нормальному использованию его по назначению, при условии, что эти недостатки существовали при заключении договора и не были и не могли быть известны Арендатору. 4.2 Арендодатель отвечает перед Арендатором за все претензии, которые могут возникнуть из прав третьих лиц, которые ограничивают или препятствуют пользованию лизингом, при условии, что Арендатор не знал и не мог знать о существовании прав третьих лиц при заключении договора. 4.3 Арендатор возмещает Арендодателю все убытки, связанные с потерей, повреждением арендованного имущества, в порядке, установленном п. 2.5 настоящего договора. 5 Срок действия договора и права сторон по истечении действия договора 5.1 Настоящий договор заключен сроком на ______ лет. Договор вступает в силу с момента ___________________. 5.2 По истечении срока действия настоящего договора договаривающиеся стороны обязались определиться в выборе одной из трех возможностей, предусмотренных в данном пункте: а) договаривающиеся стороны обязуются заключить договор купли - продажи арендованного имущества. При этом цена должна быть определена путем _________________________(например, вычета из рыночной стоимости имущества на момент заключения настоящего договора общей суммы выплаченной арендной платы, которая рассчитывается согласно п. 3.2); б) договаривающиеся стороны обязуются заключить новый договор о лизинге с ценами ниже сумм, предусмотренных в п. 3.2 настоящего договора, учитывая амортизацию предмета лизинга, а именно: 1) _____________________________ на ______%; 2) _____________________________ на ______%; 3) _____________________________ на ______%; договаривающиеся стороны прекратят свои договорные отношения, и Арендатор передаст предмет лизинга, предусмотренный п. 1.1 настоящего договора, Арендодателю. 6 Право собственности на предмет лизинга 6.1 Арендодатель сохраняет право собственности на все имущество, которое составляет предмет лизинга, предусмотренный п. 1.1 настоящего договора, в течение срока настоящего договора. 6.2 При ликвидации или реорганизации Арендатора Арендодатель вправе требовать возвращения предмета лизинга на основании права собственности Арендодателя. 6.3 В случае заключения договора купли - продажи между Арендатором и Арендодателем относительно арендованного имущества право собственности на указанное имущество переходит к Арендодателю. 7 Приостановление действия договора 7.1 Договор может быть приостановлен из-за действия непреодолимой силы или в соответствии с п. 5 настоящего договора. 7.2 Действие договора может быть приостановлено: а) продлением времени передачи имущества; б) необходимой заменой вещей. 7.3 В дальнейшем договор продлевается на столько времени, сколько продолжались причины для продления. 7.4 Если одновременно возникли две или несколько причин приостановления договора, срок его действия продлевается только на период, причины которого продолжались наибольшее время. 7.5 Стороны могут путем письменного соглашения решить, что на какое-то время действие настоящего договора будет приостановлено. В этом случае они должны точно определить день приостановления и день продления действия договора. 8 Форс - мажор 8.1 Стороны освобождаются от частичного или полного неисполнения обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате событий чрезвычайного характера, которые сторона не могла ни предвидеть, ни предотвратить разумными мерами. К обстоятельствам непреодолимой силы относятся события, на которые участник не может оказать влияния и за возникновение которых он не несет ответственности (например, землетрясение, наводнение, пожар, а также забастовка, правительственные постановления или распоряжения государственных органов). 8.2 Сторона, ссылающаяся на обстоятельства непреодолимой силы, обязана немедленно информировать другую сторону о наступлении подобных обстоятельств в письменной форме, причем по требованию другой стороны должен быть представлен удостоверяющий документ. Информация должна содержать данные о характере обстоятельств, оценку их влияния на исполнение стороной своих обязательств по настоящему договору и на срок исполнения обязательств. 8.3 Сторона, которая не может из-за обстоятельств непреодолимой силы выполнить обязательства по настоящему договору, приложит все усилия к тому, чтобы как можно скорее компенсировать последствия невыполнения обязательств. 9 Урегулирование споров 9.1 Все возможные споры, вытекающие из данного договора или по поводу настоящего договора, стороны пытаются разрешить путем взаимных переговоров. 9.2 В случае недостижения согласия спорные вопросы решаются в судебном порядке. 10 Юридические адреса и реквизиты сторон Арендатор: _________________________________ Арендодатель:_______________________________ Подписи сторон: Арендатор _____________ М.П. Арендодатель ____________________ М.П.

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-10-24; просмотров: 97; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.119.17 (0.125 с.) |