Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Темпы роста себестоимости, объема продаж постоянных затрат и активовСодержание книги

Поиск на нашем сайте

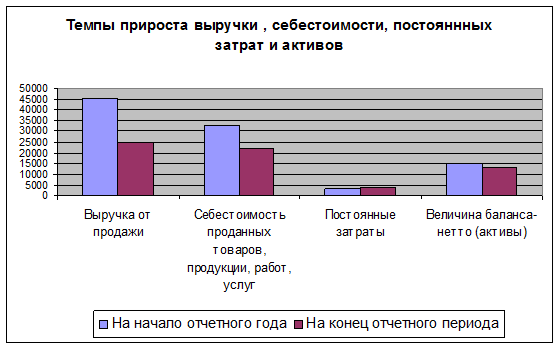

· себестоимости и объема продаж · постоянных затрат и объема продаж · активов и объема продаж:

Себестоимость – объем продаж: За анализируемый период произошло уменьшение выручки на 86,13%, себестоимости на 50,53 однако, эту тенденцию нельзя назвать отрицательной. Предприятие старается экономить на затратах, а также стремится не повышать цены на свою продукцию. За счет этого себестоимость продукции уменьшилась. Постоянные затраты – себестоимость – объем продаж: За исследуемый период постоянные затраты несколько возросли к концу отчетного периода (на 6,86%). Однако себестоимость продукции уменьшилась значительнее (на 50,53%). Выручка предприятия резко сократилась(на 86,13%). Рост постоянных затрат над себестоимостью на конец отчетного периода увеличивает операционный рычаг, т.е. наряду с увеличением «бизнес»-риска увеличивается вероятность повышения операционной прибыли предприятия. Однако постоянные материальные расходы должны покрываться постоянными доходами – выручкой, а ее динамика за анализируемый период неудовлетворительна. Активы – объем продаж: К концу анализируемого периода величина активов несколько уменьшилась (на 13,14%). Объем продаж при этом уменьшился на 86,13%. Собственник не стремиться избавляться от активов. Он надеется, что пережив тяжелый период и сохранив активы они в будущем ему еще принесут не маленькую пользу. Структура текущих активов

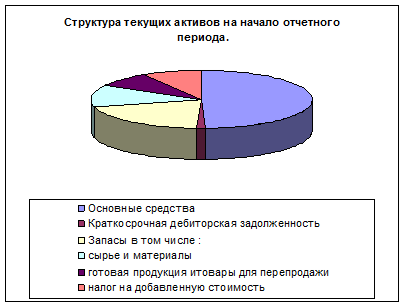

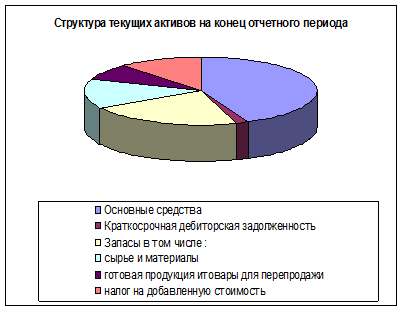

Анализ структуры текущих активов на начало отчетного периода показал, что наибольший вес в общей величине занимают основные средства 55%. Также большой вес имеют запасы. Наименьший вклад в текущие активы имеет дебиторская задолженность. На конец исследуемого периода ситуация несколько изменилась. Основные средства также имеют наибольший вклад в структуре активов, но их количество уменьшилось на 1,37%. Снизилось также количество готовой продукции. Больше всего увеличился вклад в текущие активы -налог на добавленную стоимость. Его количество увеличилось на 1%. Полученные данные анализа структуры и динамики текущих активов позволяют сделать следующее заключение: · компания не стремится вкладывать деньги в основные средства. Возможно существующие основные средства не столь старые, их обновления в данный период пока не требуется. · компания не придерживается агрессивной кредитной политики стимулирования продаж (продажи в кредит, рассрочка платежа, скидки).

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-10-24; просмотров: 164; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.133.172 (0.009 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||