Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ и диагностика финансово-хозяйственной деятельности на ооо «интеркино-челябинск»Стр 1 из 3Следующая ⇒

Анализ и диагностика финансово-хозяйственной деятельности на ООО «ИНТЕРКИНО-ЧЕЛЯБИНСК» Подготовила: Студентка группы 22 ПВ-201 Т. Кунгурцева Проверил: Доцент, к.э.н Сорокин Д.А.

Челябинск 2009 г. Содержание Введение 1. Доля основного и оборотного капитала в структуре активов 2. Уровень и динамика фондоотдачи и материалоемкости 3. Структура себестоимости на рубль реализации и динамика компонентов 4. Темпы роста себестоимости, объема продаж постоянных затрат и активов 5. Структура текущих активов 6. Скорость и время оборота запасов 7. Уровень рентабельности предприятия, продукции, собственного капитала 7.1 Влияние эффективности использования активов и оборачиваемости капитала на отдачу от активов 7.2 Влияние различных факторов на рентабельность активов фирмы 7.3 Влияние различных факторов на рентабельность собственного капитала 8. Анализ производственно-финансового левериджа 9. Оценка ликвидности фирмы, темпы их изменения 10. Абсолютные и относительные показатели финансовой устойчивости предприятия 11. Расчет скорости и время оборота дебиторской и кредиторской задолженности 11.1 Влияние различных факторов на величину потребности в дебиторской задолженности Заключение, выводы, рекомендации Список используемой литературы Введение

Финансовый анализ представляет собой процесс, в ходе которого обычно оценивается прошлое и текущее финансовое состояние организации. В наше время даже не специалист имеет некоторое представление о том, что такое финансовое положение организации, и зачем его определять. Вместе с тем, любой пользователь информации, представленной в отчетности организации, заинтересован не столько в оценке текущего финансового состояния, сколько в определении будущего финансового положения организации. И для того, чтобы адекватно оценить текущее и спрогнозировать будущее финансовое состояние специалист – аналитик должен владеть достаточно сложными методами и иметь аналитические способности. Существует много групп пользователей информации как внутренних, так и внешних, и они могут преследовать различные цели при осуществлении финансового анализа. Так, например, результаты финансового анализа могут быть использованы управленцами для принятия необходимого решения по улучшению финансового состояния организации; потенциальный инвестор с помощью финансового анализа может принять обоснованное решение по поводу направлений инвестирования капитала. В том и другом случае финансовый анализ должен выступать в качестве инструмента прогнозирования финансовой деятельности.

Традиционно финансовый анализ решает следующие задачи: - позволяет выявить степень сбалансированности между движением материальных и финансовых ресурсов; - оценивает потоки собственного и заемного капитала в процессе экономического кругооборота; - позволяет оценить правильность использования денежных средств для поддержания эффективной структуры капитала; - дает возможность проконтролировать правильность составления финансовых потоков организации, целесообразность осуществления расходов. В большинстве случаев, для того чтобы решить какую-либо из названных задач специалист-аналитик должен выделить определенные факторы, влияющие на результирующие показатели, и определить степень (значимость) их влияния. В данной работе будет проведен экономический анализ компании ООО «Интеркино-Челябинск». Существующая компания занимается производством и реализацией продуктов питания. Считается, что это один из наиболее прибыльных бизнесов. Посмотрим так ли это. Задачами работы являются: · Оценить имущественное положение организации; · Оценить уровень и динамика фондоотдачи и материалоемкости фирмы; · Оценить ликвидность активов предприятия; · Оценить финансовую устойчивость компании; · Оценить рентабельность; · Рассчитать финансовые коэффициенты предприятия. Уровень и динамика фондоотдачи и материалоемкости

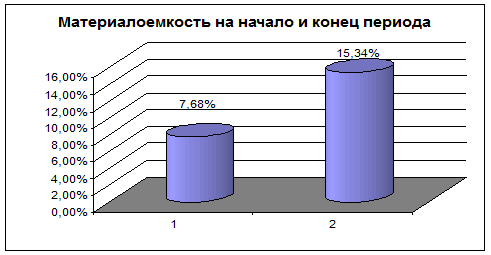

Фондоотдача за анализируемый период сократилась на 204,37%, это связано с резким уменьшением выручки на 21209 тыс. руб. или на 46%. Количество основных средств также уменьшилось. Но это изменение не столь значительно, как выручка. Изменение основных средств составило 1105 тыс. руб. (13%).

За исследуемый период наблюдается стабильное увеличение материалоемкости (на 7,66%), вследствие сокращения выручки (на 46%) и увеличения количества запасов (на 7,3%). Как видно из баланса предприятия основными причинами увеличения материалоемкости и снижением фондоотдачи является выручка. Для увеличения выручки необходимо увеличивать конкурентоспособность продукции: наверное, пересмотреть ценовую политику предприятия; улучшить сервис и качество продукции и т.д. Структура текущих активов

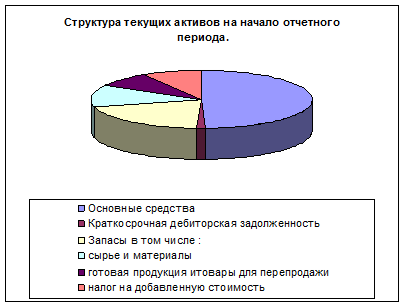

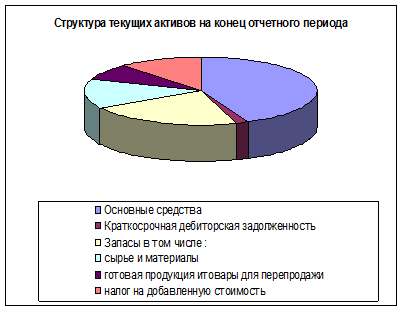

Анализ структуры текущих активов на начало отчетного периода показал, что наибольший вес в общей величине занимают основные средства 55%. Также большой вес имеют запасы. Наименьший вклад в текущие активы имеет дебиторская задолженность. На конец исследуемого периода ситуация несколько изменилась. Основные средства также имеют наибольший вклад в структуре активов, но их количество уменьшилось на 1,37%. Снизилось также количество готовой продукции. Больше всего увеличился вклад в текущие активы -налог на добавленную стоимость. Его количество увеличилось на 1%. Полученные данные анализа структуры и динамики текущих активов позволяют сделать следующее заключение: · компания не стремится вкладывать деньги в основные средства. Возможно существующие основные средства не столь старые, их обновления в данный период пока не требуется. · компания не придерживается агрессивной кредитной политики стимулирования продаж (продажи в кредит, рассрочка платежа, скидки). Рентабельность продукции | 0,40 | 0,13 | 0,93 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Рентабельность собственного капитала | 536,90 | 282,80 | -254,10 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

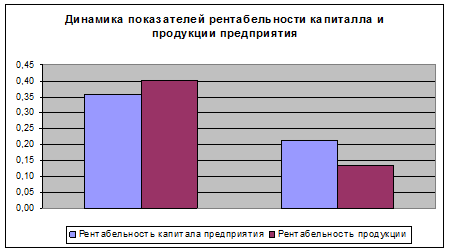

Рентабельность капитала, продукции и уставного капитала на всем анализируемом отрезке времени остается достаточно высокой. Кроме того рентабельность капитала предприятия демонстрирует тенденцию к увеличению. Единственное над, чем стоит задуматься, та это почему снижается рентабельность продукции и уставного капитала предприятия. Возможно стоит сокращать издержки производства для того чтобы рентабельность далее не стала столь интенсивно снижаться. Одно можно сказать с уверенностью, что выбранный вид деятельности очень доходен и его не стоит менять.

0,07

0,74

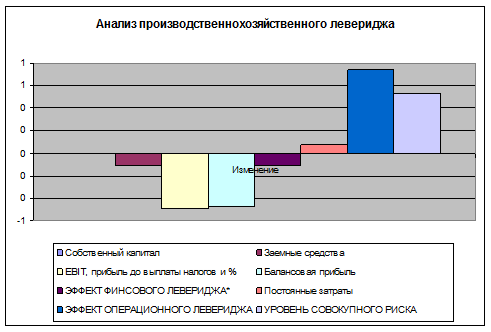

УРОВЕНЬ СОВОКУПНОГО РИСКА

0,54

· по американской концепции расчета ЭФЛ

За анализируемый период уровень совокупного риска предприятия увеличился на 54%. Также увеличился и операционный леверидж и Это очень плохая тенденция. Финансовый леверидж демонстрирует динамику к уменьшению. Полученный результат во многом зависим от уменьшения прибыли предприятия.

|

|

Дополнительные расчеты

77,13

-0,50

1,00

-0,39

0,65

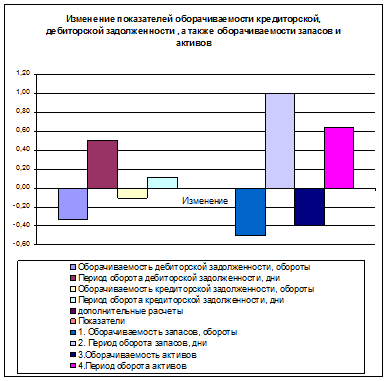

Из диаграммы видно, что к концу исследуемого периода оборачиваемость дебиторской задолженности снизилось на 34%, соответственно период оборота дебиторской задолженности возрос на 9 дней. Эти показатели свидетельствуют об ухудшении платежеспособности должников. То есть за исследуемое время их платежеспособность снизилась. Наверное, необходимо проводить более суровую политику с дебиторами, с одной стороны, с другой расширять услуги по ним.

Оборачиваемость кредиторской задолженности снизилась на 11%, период оборота возрос на 17 дней. Оборачиваемость кредиторской задолженности снизилась не так существенно, как оборачиваемость дебиторской задолженности. Это говорит о том, что фирма полученную чистую прибыль тратит на погашение задолженности, а не на развитие.

Оборачиваемость запасов снизилась на 50%, период оборота возрос на 28 дней. Это говорит о снижении покупательской активности. Необходимо пересматривать маркетинговую систему, а также применять логистику запасов.

Период оборота активов возрос на 77 дней, оборачиваемость активов снизилась на 39%. Думаю, что это также связано со снижением покупательской способности. Модернизацией производства пока заниматься не стоит. Активы достаточно новые и в будущем оборачиваемость их будет возрастать.

Список используемой литературы

1. Анализ и диагностика финансово-хозяйственной деятельности на предприятии (экономический анализ): Учебное пособие. -Челябинск: ЧелГУ, 2008.

2. Гиляровская Л. Т., Вехорева А.А. Анализ и оценка финансовой устойчивости коммерческого предприятия. — СПб.: Питер, 2003.

3. Комплексный экономический анализ: Учебное пособие Барнаул: Алтайский государственный университет – 2003.

4. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. – М.: Финансы и статистика, 1997

5. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа предприятия. – М.: Инфра М, 1999

6. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка. – М., 1992.

|

|

7. Нидлс Б., Андерсен X., Кандвелл Ж. Принципы эккаутинга /Пер. с англ. – М.: Финансы и статистика, 1992.

8. Финансовый бизнес-план: Учебное пособие / Под ред. В.М. Попова. – М.: Финансы и статистика, 2000

9. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 1998.

10. Финансы: Учебное пособие / Под ред. А.М. Ковалевой. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 1999.

11. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: Финансы и статистика, 1999

12. Прыкин Б.В. Экономический анализ предприятия. – М.: ЮНИТИ-ДАНА, 2000

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 1999.

Анализ и диагностика финансово-хозяйственной деятельности на ООО «ИНТЕРКИНО-ЧЕЛЯБИНСК»

Подготовила:

Студентка группы 22 ПВ-201

Т. Кунгурцева

Проверил:

Доцент, к.э.н Сорокин Д.А.

Челябинск 2009 г.

Содержание

Введение

1. Доля основного и оборотного капитала в структуре активов

2. Уровень и динамика фондоотдачи и материалоемкости

3. Структура себестоимости на рубль реализации и динамика компонентов

4. Темпы роста себестоимости, объема продаж постоянных затрат и активов

5. Структура текущих активов

6. Скорость и время оборота запасов

7. Уровень рентабельности предприятия, продукции, собственного капитала

7.1 Влияние эффективности использования активов и оборачиваемости капитала на отдачу от активов

7.2 Влияние различных факторов на рентабельность активов фирмы

7.3 Влияние различных факторов на рентабельность собственного капитала

8. Анализ производственно-финансового левериджа

9. Оценка ликвидности фирмы, темпы их изменения

10. Абсолютные и относительные показатели финансовой устойчивости предприятия

11. Расчет скорости и время оборота дебиторской и кредиторской задолженности

11.1 Влияние различных факторов на величину потребности в дебиторской задолженности

Заключение, выводы, рекомендации

Список используемой литературы

Введение

Финансовый анализ представляет собой процесс, в ходе которого обычно оценивается прошлое и текущее финансовое состояние организации. В наше время даже не специалист имеет некоторое представление о том, что такое финансовое положение организации, и зачем его определять. Вместе с тем, любой пользователь информации, представленной в отчетности организации, заинтересован не столько в оценке текущего финансового состояния, сколько в определении будущего финансового положения организации. И для того, чтобы адекватно оценить текущее и спрогнозировать будущее финансовое состояние специалист – аналитик должен владеть достаточно сложными методами и иметь аналитические способности.

Существует много групп пользователей информации как внутренних, так и внешних, и они могут преследовать различные цели при осуществлении финансового анализа. Так, например, результаты финансового анализа могут быть использованы управленцами для принятия необходимого решения по улучшению финансового состояния организации; потенциальный инвестор с помощью финансового анализа может принять обоснованное решение по поводу направлений инвестирования капитала. В том и другом случае финансовый анализ должен выступать в качестве инструмента прогнозирования финансовой деятельности.

|

|

Традиционно финансовый анализ решает следующие задачи:

- позволяет выявить степень сбалансированности между движением материальных и финансовых ресурсов;

- оценивает потоки собственного и заемного капитала в процессе экономического кругооборота;

- позволяет оценить правильность использования денежных средств для поддержания эффективной структуры капитала;

- дает возможность проконтролировать правильность составления финансовых потоков организации, целесообразность осуществления расходов.

В большинстве случаев, для того чтобы решить какую-либо из названных задач специалист-аналитик должен выделить определенные факторы, влияющие на результирующие показатели, и определить степень (значимость) их влияния.

В данной работе будет проведен экономический анализ компании ООО «Интеркино-Челябинск». Существующая компания занимается производством и реализацией продуктов питания. Считается, что это один из наиболее прибыльных бизнесов. Посмотрим так ли это.

Задачами работы являются:

· Оценить имущественное положение организации;

· Оценить уровень и динамика фондоотдачи и материалоемкости фирмы;

· Оценить ликвидность активов предприятия;

· Оценить финансовую устойчивость компании;

· Оценить рентабельность;

· Рассчитать финансовые коэффициенты предприятия.