Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Во-вторых, негативное воздействие макроэкономической ситуации сказывается на организации кредитования частных клиентов банка.

Косвенное банковское кредитование потребительских нужд населения позволяет банку сократить влияние рисков (кредитных, процентных, валютных, рыночных и проч.), поскольку ссуды, предоставляемые, например, юридическим лицам, позволяют с большей степенью достоверности и реальности определить кредитоспособность заемщика (юридического лица), возможности погашения ссуды в срок и полностью, организовать действенный контроль, в том числе на стадии погашения ссуды. Для клиента же важно не только то, что он получает ссуду в момент возникновения в ней потребности (в торговой организации при покупке товаров длительного пользования), но и отсутствие необходимости обращения в банк с просьбой о ее выдаче и т.д. Основные виды предоставляемых ссуд - долгосрочные и краткосрочные. Долгосрочные ссуды в основном носят инвестиционный характер и связаны с удовлетворением потребностей населения в жилищном строительстве и хозяйственном обзаведении. Наибольшую популярность на сегодняшний день завоевали краткосрочные ссуды на покупку товаров длительного пользования (бытовая техника, мебель) и услуг, долгосрочные ссуды (например, так называемое автокредитование) и ипотечное кредитование (кредиты на покупку жилья). Таким образом, существует много разновидностей и различных классификаций потребительских кредитов: по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объектам кредитования, объему и т.д. Современное состояние и основные тенденции на рынке потребительского кредитования будут рассмотрены в следующем параграфе. В последние пять лет потребительское кредитование получило широкое распространение на российском рынке банковских услуг. Многие банки начали активно предлагать широкий комплекс банковских продуктов и услуг для физических лиц. Большое значение при этом получило именно потребительское кредитование. Однако если раньше процедура оформления кредита, применявшаяся в банках, была достаточно громоздкой и занимала много времени, теперь занимает считанные минуты. Существенно упростились требования к заемщику, кредит стал доступным для более широких слоев населения, поэтому интерес к нему повышается в последние дни.

Именно с потребительским кредитованием как наиболее реальным инструментом связано развитие всей кредитно-финансовой системы страны на ближайшее время. Обострение конкуренции между банками на рынке кредитования населения заставляет их применять более гибкую кредитную политику, снижать процентные ставки, сокращать сроки оформления кредита, разрабатывать новые кредитные продукты, развивать кредитование в регионах, где на сегодняшний день потребительский спрос также является высоким. Интерес кредитных организаций к розничному клиенту и борьба за него продолжают нарастать, несмотря на то, что коммерческим банкам предпочтительнее работать с юридическими лицами, поскольку себестоимость потребительских кредитов дороже, а залоговые возможности по обеспечению ссуды у физических лиц значительно ниже. В условиях стабильности банки традиционно начинают ориентироваться на розничного клиента. К этому их подталкивает и конкуренция на рынке банковских услуг, и снижение доходности, а также уверенность в том, что расходы на создание инфраструктуры потребительского кредитования окупятся за пользование кредитом. Кроме того, кредитные организации наращивают взаимодействие с розничными клиентами и предлагают им новые условия кредитования. В сложившейся ситуации можно использовать методы и инструменты предоставления/возврата потребительских кредитов, которые будут аналогичны цивилизованным методам, практикуемым на рынке кредитования населения в развитых странах. Коммерческий банк, выдавая потребительский кредит, способствует, в первую очередь, решению социальных проблем населения, связанных необходимостью улучшения условий жизни, оплаты медицинских и образовательных услуг. К тому же он, стимулируя спрос населения на товары, содействует увеличению их производства и реализации, повышая тем самым экономический потенциал страны. Ориентация коммерческих банков на частных заемщиков способствует также повышению качества их кредитного портфеля за счет расширения круга клиентов банка и видов предоставляемых ссудных услуг, диверсификации кредитного риска.

Наиболее популярным банковским продуктом является экспресс-кредитование. Для удобства покупателей в торговых сетях несколько лет назад были созданы банковские точки для выдачи экспресс-кредитов. Приобретая товары в торговом центре, покупатель мог воспользоваться данной услугой и оформить кредит. Предъявив минимум документов (паспорт и второй документ, удостоверяющий личность), кредит можно получить практически сразу. Данная процедура может занять от 30 минут до нескольких часов, в зависимости от работы кредитного эксперта. Экспресс-кредиты предназначены для решения сиюминутных потребительских задач вроде покупки телевизора или зимней одежды. Их размер составляет от 3 до 150тыс. рублей (преобладают суммы вблизи нижней границы). Банки, занимающие лидирующие позицию в потребительском кредитовании: "Банк24.ру", "Русский Стандарт", Банк "Хоум-Кредит", "Альфа-Банк", "Кредит Европа Банк", "Банк Москвы" и др. Они присутствуют в ведущих торговых сетях: "Эльдорадо", "М-Видео", "Техносила" и др., а также оформляют кредиты населению в офисах банка. Анализ рынка потребительского кредитования за 2007-2010 г.г. Кредитование населения является одним из самых динамичных видов банковских операций в развитых странах мира. Так в США за период с 1970 по 2005 гг. объем потребительских кредитов вырос более чем в десять раз и в 2007 году составил 2000 млрд. долл. В промышленно развитых странах Европы темпы роста были также высоки, в частности в Германии с 70-х г.г. наблюдался пятикратный рост потребительского кредита, достигнув уровня 190 млрд. долл. к началу нынешнего десятилетия. Такому росту способствовала их законодательная система и стабильная устойчивая экономика. Возможность приобретения товаров длительного пользования в рассрочку увеличивает спрос, что, в свою очередь, приводит к росту эффективности продаж и, как следствие, к развитию производства товаров длительного пользования. Таким образом, развитие технологий потребительского кредитования выгодно как для покупателей (частных лиц), так и для торгового сектора. Официальные сообщения Центрального банка и отчеты крупнейших банков отмечают увеличение совокупных объемов средств, предоставленных заемщикам. К этому в немалой степени привело утверждение Правительством РФ и ЦБ РФ стратегии развития банковского сектора, в которой было объявлено, что потребительские кредиты являются "важным направлением развития кредитных операций банков". Рост популярности кредитов на приобретение товаров длительного пользования связан также с ростом уровня жизни населения, возможностью удовлетворить отложенный спрос, ранее требовавший длительного накопления средств. Этому способствует и устойчивая политическая и экономическая ситуация в стране. Иными словами, граждане перешагнули психологический барьер и готовы жить в долг, а не копить. Потребитель при относительно стабильной работе готов к инвестициям через кредит. На рис. 1 можно увидеть, какую часть своих доходов россияне направляют на погашение кредитов. Таким образом, на диаграмме видно, что 37 % человек (а всего опрошенных: 2948 чел.) погашают кредиты в банках. Из них 5% от всех опрошенных направляют на погашение свыше 50% своих доходов и 6% от всех опрошенных - направляют 30-50% своих доходов.

Рисунок 1 - Доля доходов, направляемых на погашение кредитов физ. лиц в РФ за 2010 г.

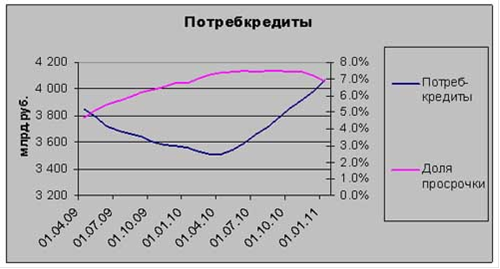

Однако в январе 2011 года потребительские кредиты сократились на 0,2%. В феврале их рост составил всего 0,5%, зато в марте 2011 года ждало самое интересное - бурный всплеск интереса к потребительским ссудам. Увеличение портфеля потребительского кредитования началось в марте 2010 года, примерно тогда же стартовал и рост корпоративных кредитов. Увеличение совокупного кредитного портфеля привело к падению уровня просрочки в банковской отрасли. Динамика роста объема выданных потребкредитов, начиная со второго квартала 2010 года, была сугубо положительной. Все это привело к тому, что сейчас даже ипотека не может обогнать в абсолютном выражении потребкредитование. В 2010 году рост показали только рублевые кредиты, валютные сокращались. Доля последних в целом по стране составляет 9%, лишь только в московском регионе - 38%. В своем обзоре мы сконцентрируемся на рублевой составляющей.

Рисунок 2 - Динамика роста потребительских кредитов в РФ за период с апреля 2009 года по январь 2011 года

Таблица 1 - Динамика потребительских кредитов в 2010 году.

По данным таблицы можно сказать следующее: рост жилищных кредитов в 2010 году был существенно ниже, чем прочих. Хотя до кризиса ипотека развивалась в два раза быстрее, чем потребительское кредитование. Рост существенно более высокий показали кредиты до 30 дней (включая до востребования и овердрафт), на этих счетах отражаются кредитные карты. Большинство банков, в свою очередь, рассматривает повышение продаж карточных продуктов как одну из ключевых маркетинговых задач. Появляется много рекламных акций в поддержку кредитных карт, развиваются различные кобрендинговые проекты и бонусные программы лояльности, реализуемые на базе пластика. В результате этих тенденций динамика роста по кредитным картам действительно оказывается несколько выше, чем по другим кредитным продуктам.

В России наблюдается не только рост объемов выдаваемых кредитов, но и расширение их видов. На текущий момент самым популярным видом потребительского кредитования является кредитование покупки дорогостоящих товаров народного потребления с длительным сроком службы. Вторым по популярности является "автокредитование", то есть кредитование физических лиц на приобретение транспортных средств (для банка это самая выгодная форма: минимум риска, обеспечением является приобретаемый автомобиль и наличие обязательного страхования). В настоящее время процентные ставки по целевым кредитам, таким как "автокредитование", фактически достигли крайней отметки - 9% в валюте и 12% в рублях, ниже которых они не могут опуститься в силу действующего Налогового кодекса (преодоление нынешнего порога возможно только при снижении ставки рефинансирования, от которой устанавливаются минимальные ставки по кредитам). Третье место по популярности занимает кредит на неотложные нужды (выгодный для заемщика, поскольку не указывается цель кредита и не требуется дорогостоящее страхование). Наименее популярным является самый дорогой и продолжительный по оформлению вид кредита - ипотечный (под залог недвижимости и на покупку недвижимости) на первичном/вторичном рынке жилья. Несмотря на то, что рост цен на квартиры опережает процентные ставки, в любом случае уровень риска достаточно велик, так как ипотечное кредитование связано с негативными факторами, которые сдерживают развитие ипотеки. Таким образом, кредитование населения является одним из самых динамичных видов банковских операций в развитых странах мира. За последние пять лет рынок потребительского кредитования начал стремительно развиваться и в России. До сих пор на нем сохраняется тенденция к росту: растет объем выдаваемых банком кредитов и увеличивается задолженность по кредитам, выдаваемым населению.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-27; просмотров: 90; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.71.237 (0.016 с.) |