Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика інвестиційних проектів, для яких вирішується задача розподілу ресурсівСодержание книги

Поиск на нашем сайте

Аналізуючи результати, які були отримані у другому розділі роботи щодо фінансово-господарського стану підприємства, можна зробити висновки про необхідність залучення інвестицій для підвищення конкурентоспроможності виробляємої продукції. Підприємство з 1999 р. відчувало різкий спад по обсягу виробництва. Але за останні три роки фінансове положення більш менш стабілізувалося. Для подальшого росту підприємству потрібен випуск таких видів продукції, які б користувалися попитом у споживачів, та підвищували рентабельність основної діяльності. Тому на сьогодні на підприємстві за рахунок власного капіталу сформовані два інвестиційних проекти. Кожен з цих проектів передбачає випуск нового модельного взуття, але за різною собівартістю одиниці продукції. На фабриці є цех малих серій для пошиття модельного взуття, яких у даний час не працює. Для реалізації треба обрати тільки один із інвестиційних проектів. Тому стає задача вибору найкращого варіанту інвестування. Для здійснення інвестиційних проектів планується залучення інвестицій (табл. 3.1.).

Таблиця 3.1 - Необхідні інвестиційні вкладення

Загальний обсяг інвестиційних ресурсів складає 450000 грн., тобто необхідно обрати ефективний інвестиційний проект для вкладення зазначеної кількості ресурсів. Вихідні данні, які необхідні для розрахунків, приведені у табл. 3.2.

Таблиця 3.2 - Вихідні данні, незмінні по періодам реалізації інвестиційних проектів

Ціна за одиницю продукції представлена для базового періоду. Звісно, ця величина динамічна і буде змінюватись по періодам інвестування. Для того, щоб більш-менш адекватно відобразити зміну ціни, було зроблено прогноз на підставі індексів цін на взуття у попередні періоди (за останні 8 років). Для прогнозування потрібно визначити чи існує тренд у досліджуваних даних. Для цього варто скористатися методами визначення наявності тренда. Методи визначення тренда в середньому залежать від наявності тренда в дисперсії. Оцінку тренда в дисперсії ми проводимо за допомогою розрахунку суми квадратів відхилень від середньої. Ця сума може змінюватися як за рахунок зміни дисперсії в помилках, так і за рахунок нелінійної зміни тренда в середньому. Досліджуємо динамічний ряд індексів цін на взуття за останні 8 років на наявність тренда в дисперсії. Перша сукупність складається з перших чотирьох спостережень, а друга з останніх чотирьох. У табл. 3.3 та табл. 3.4 приведені розрахункові дані вибіркових дисперсій. Таблиця 3.3 - Розрахунок дисперсії для першої вибірки

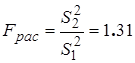

Оскільки

По таблиці "Критичні точки розподілу Фішера - Снедекора" знаходимо для α=0,05, k1=2, k2=2 критичне значення критерію Фішера Fкр (0,05; 2;2) =0,952. Звідси випливає висновок: коли Fрас > Fкр, то в нас є підстави для відхилення нульової гіпотези і ми повинні зробити висновок, що тренд у дисперсії існує. Метод Форестера - Ст’юарта використовується для виявлення тренда в ряді спостережень за допомогою підрахунку так званих рекордних значень. Застосування цього методу більш ефективно у випадку стрибків в одну сторону.

Таблиця 3.4 - Розрахунок дисперсії для другої вибірки

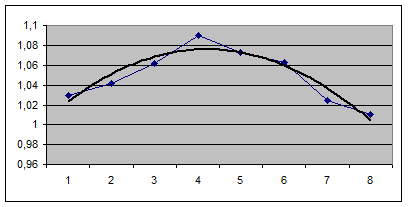

Визначивши кількість рекордних значень розрахувавши випадкові величини S і D. Визначаємо по таблиці критичних значень статистик S і D математичне сподівання і середні квадратичні відхилення. Розраховуємо значення Вид тренда визначимо за допомогою пакета Excel. Для цього побудуємо кілька трендів різного виду (лінійний і поліноміальний) для даного динамічного ряду й оцінимо його за допомогою коефіцієнта детермінації. Найвище значення коефіцієнта детермінації було отримано для тренду поліноміального виду другого степеню (рис. 3.1). Побудована модель адекватна, тому її можна використовувати для прогнозів.

Рисунок 3.1 - Графік моделі тренду

Модель тренду має такий вигляд: y = - 0,005*

Таблиця 3.5 - Вихідні дані, які змінювалися по кварталам реалізації проекту № 1

На підставі розрахунку змінних витрат, обсягу виробництва та спрогнозованого коефіцієнта зміни ціни на продукцію складаємо табл. 3.5 та табл. 3.6. Отримані дані використовуватимуться при проведенні імітаційних експериментів.

Таблиця 3.6 - Вихідні дані, які змінювалися по кварталам реалізації проекту №2

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-27; просмотров: 197; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.137 (0.008 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, отримаємо

, отримаємо .

.

, і

, і  . Для розглянутого ряду

. Для розглянутого ряду  , а

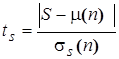

, а  . Порівнюємо отримані значення зі значенням у таблиці критичних точок розподілу Ст’юдента для α=0,05 до і=15:

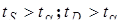

. Порівнюємо отримані значення зі значенням у таблиці критичних точок розподілу Ст’юдента для α=0,05 до і=15:  . Таким чином, робимо висновок про те, що тренд існує або у середньому, або у дисперсії.

. Таким чином, робимо висновок про те, що тренд існує або у середньому, або у дисперсії.

+ 0,0443* Х + 0,9969,R = 0,8912 (коефіцієнт детермінації). Оскільки строк реалізації обох інвестиційних проектів становить два роки, спрогнозуємо коефіцієнт зміни цін на взуття на два періоди вперед. На перший рік реалізації проектів він становитиме 0,9906, на другий рік - 0,9599.

+ 0,0443* Х + 0,9969,R = 0,8912 (коефіцієнт детермінації). Оскільки строк реалізації обох інвестиційних проектів становить два роки, спрогнозуємо коефіцієнт зміни цін на взуття на два періоди вперед. На перший рік реалізації проектів він становитиме 0,9906, на другий рік - 0,9599.