Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз фінансового стану підприємстваСодержание книги

Поиск на нашем сайте

Основою для аналізу стали наступні форми звітності підприємства: Баланс, Звіт про фінансові результати і їхнє використання, Звіт про фінансові результати, дебіторської і кредиторської заборгованості, розшифровка використання прибутку, витрат на виробництво і збитків та інші. Джерелами інформації для проведення аналізу є: Баланс підприємства за 2007-2008р., ф.1; Звіт про фінансові результати і їхнє використання за попередній рік і за звітний період, ф.2; Звіт про фінансово - майнове положення, ф. З.; ф.1-ПВ, ф. З-ПВ.; Звіт про витрати на виробництво продукції, робіт, послуг, ф.5-З; Розрахунок нормативу власних оборотних коштів; Розшифровка дебіторської і кредиторської заборгованості; Звіт про наявність і рух основних фондів, амортизації (зносу), ф.11-ОФ; Зведена таблиця основних показників, ф.22 (річні); звіт про рух засобів в іноземній валюті, ф.15; Матеріали маркетингових досліджень; висновки аудиторських перевірок; інша інформація. Аналізований період валюти балансу підприємства: на 01.01.2010р. - 4375,7 тис. грн. на 01.01.2011р. - 5543,4 тис. грн. на 01.01.2012р. - 5555 тис. грн Основні техніко-економічні показники підприємства представлені в табл. 2.3.

Таблиця 2.3 - Основні техніко-економічні показники за 2012 рік

Головною метою фінансово-господарського аналізу є одержання об'єктивної і точної інформації про фінансовий стан підприємства на підставі розрахунків ключових параметрів [32]. Розрахунки коефіцієнтів ділової активності дозволяють проаналізувати ефективність (активність) використання активів у діяльності підприємства. Значення першого коефіцієнта - коефіцієнта обіговості активів - свідчить про те, що компанія почала більш ефективно використовувати свої активи (збільшення з 1,77 до 2,35). Тобто, виходячи з результату, можна говорити про те, що кожна одиниця активів принесла на початок періоду 1,77 грн. реалізованої продукції, а на кінець - 2,35 грн, тобто збільшилася на 0,58 грн, а зворотний коефіцієнт показує, що закріплення засобів на 1 грн реалізованій продукції знизилося на 0,13 грн. Для підприємства дуже важливо, щоб його запаси оберталися якомога скоріше. Чим активніше протікає цей процес, тим менше капіталу необхідно підприємству для утримання запасів, тим більше ліквідну структуру мають оборотні активи, тим стійкіше фінансовий стан підприємства. Обіговість кредиторської заборгованості знизилася з 70 днів до 36 днів, тобто скоротилася на 34 дня. У табл.2.4 представлені розрахункові значення коефіцієнтів ділової активності підприємства на початок і кінець 2012 року. Очевидно зі звіту про фінансові результати і розрахованих коефіцієнтів, що виручка від реалізації продукції збільшилася у звітний період на 3404,3 тис. грн. матеріальні витрати збільшилися в звітному періоді на 2411,2 тис. грн. Витрати на утримання в соціальні сфери зменшилися з 305,7 тис. грн до 283,6 тис. грн за рахунок зміни структури операційних витрат. Одним з показників, що характеризують фінансову стійкість підприємства є його платоспроможність, тобто можливість погашати свої платіжні зобов’язання вчасно. У своїй діяльності підприємство повинне сплачувати всі поточні рахунки, щоб його не оголосили неплатоспроможним. Саме тому як і інвестори, так і кредитори приділяють особливу увагу цим показникам.

Таблиця 2.4 - Показники ділової активності підприємства

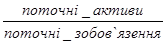

Поточний коефіцієнт ліквідності характеризує очікувану платоспроможність і визначається як співвідношення поточних активів і поточних зобов'язань:

ДО =

Середньорічний поточний коефіцієнт ліквідності ВАТ "Світоч" дорівнює 2,45. За норму приймається коефіцієнт більший за одиницю, що означає, що поточні активи фінансуються не тільки за рахунок поточних зобов'язань. Це дає кредиторам впевненість у тім, що заборгованість може бути погашена підприємством вчасно. Коефіцієнт абсолютної ліквідності визначається:

ДО =

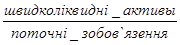

На підприємстві він складає лише 0,2%, що обумовлюється тим, що на рахунках зберігається невелика сума готівки. Коефіцієнт швидкої ліквідності розраховується так:

ДО =

і на підприємстві дорівнює 0,9. Більшість кредиторів вважає, що його величина повинна бути більше одиниці. Це означає, що підприємство може погасити свої поточні зобов'язання без продажу запасів. Коефіцієнт автономії вважається найбільш динамічним, тому що визначає кількість днів, що підприємству може працювати без додаткового надходження засобу. Ця величина визначається як співвідношення готівки, що мається в розпорядженні підприємства, і середньоденними витратами виробництва без обліку амортизації.

ДО =

На підприємстві ця величина дорівнює 3,6 днів. Таким чином, розрахувавши основні коефіцієнти ділової активності і ліквідності, можна зробити висновок про те, що підприємство протягом року почало більш ефективно використовувати свої активи. Також за рік збільшилася виручка від реалізації при незначному рості операційних витрат.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-27; просмотров: 177; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.01 с.) |

, (2.1)

, (2.1) (2.2)

(2.2)

(2.3)

(2.3) , (2.4)

, (2.4)