Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз витрат за допомогою беззбитковостіСодержание книги

Поиск на нашем сайте

Зниження витрат на виробництво продукції - важкий процес, потребуючий від трудового колективу підприємства дотримання запланованих витрат трудових, матеріальних і енергетичних ресурсів, ефективного використання устаткування, пошуку резервів економії ресурсів. Зниження витрат виробництва досягають в результаті: застосування ресурсозберігаючих технологій, котра забезпечує економію матеріалів та енергії, визволення робітників; строгого дотримання технологічної дисципліни, котре приводить до скорочення втрат від браку; використовування технологічного устаткування, особливо коштовного, в економічно ефективних областях і режимах; збалансованої експлуатації виробничих потужностей, котрі призводять до скорочення вартості основних засобів, незавершеного виробництва і запасів продукції; розробки оптимальної стратегії технічного розвитку підприємства, котра забезпечує раціональний рівень витрат на отримання технічного потенціалу підприємства; збільшення організаційного рівня виробництва, яке тягне за собою зниження втрат робочого часу, тривалості виробничого циклу і, як наслідок, зниження собівартості продукції і розмірів зворотних коштів підприємства; запровадження ефективних систем внутрішньовиробничих економічних відношень, сприятливих економії усіх видів ресурсів, підвищенню якості продукції; раціоналізації організаційної структури системи управління виробництвом, а тобто, скорочення витрат на управління, підвищення його ефективності. Кожний напрямок зниження витрат виробництва припускає ряд мір, котрі в сукупності складають конкретні плани. Виходячи із тієї задачі, що в процесі господарської діяльності підприємство повинно отримувати прибуток, то в цьому випадку йому необхідно випускати таку кількість продукції, продаж якої дозволить йому покрити усі його витрати, тобто як мінімум загальні витрати повинні дорівнювати загальним доходам. Звідси ми приходимо до поняття беззбитковості. Аналіз беззбитковості - це аналітичний підхід до вивчення взаємозв’язку між витратами та доходами при різних рівнях виробництва. У процесі проведення аналізу робиться припущення, що уся випущена продукція буде реалізована продовж планового періоду часу.

Практична користь аналізу беззбитковості є в тому, що він дозволяє: оцінити порівняльну прибутковість окремих видів продукції, що дає підстави для вибору оптимального портфелю продукції; встановити запас "міцності" підприємства в його поточному стані; спланувати обсяг реалізації продукції, який забезпечує бажане значення прибутку. Враховуючи вищевикладене для аналізу були використовувані 2 моделі, одна з яких характеризує загальну собівартість, тобто витрати, а друга - виручку від реалізації, тобто доходи. Виходячи із того, що точка беззбитковості знаходиться як рівність обсягу продаж і загальних витрат, а також умови, що обсяг виробництва дорівнює обсягу реалізації, то для розв’язання цієї задачі дорівнюють одне до одного дві сторони цих моделей. Вони матимуть наступний вигляд:

sso = a0 + a1 ´ log10 y; (3.22) w = a1 ´ yр, (3.23)

де sso - загальна собівартість,- обсяг виробництва, yр - обсяг реалізації, w - виручка від реалізації,0, a1 - параметри моделі. Дані для побудови моделі представлені в табл. 3.11 Таблиця 3.11 - Дані для побудови моделей

За допомогою ППП STATISTIСA 6.0 обчислимо значення параметрів моделей. Вони мають наступне значення (табл. 3.12, 3.13).

Таблиця 3.12 - Параметри моделі прогнозування витрат виробництва

Коефіцієнт множинної кореляції дорівнює 0,948

Таблиця 3.13 - Параметри моделі прогнозування виручки від реалізації

Коефіцієнт множинної кореляції дорівнює 0,979 Аналіз критерію Ст’юдента та коефіцієнтів множинної кореляції дозволяє зробити висновок, що отримані моделі можна використовувати для прогнозування. Моделі мають наступний вигляд. = -14543331 + 12014397 ´ log10 y

w = 101979,4 yр Слід звернути увагу на показник а0 в другій формулі, котрий відсітній. Це показує, що підприємство нічого не отримує якщо реалізує 0 одиниць продукції. Як вже було зазначено в точці безбитковості y = yr, в зв’язку з цим їх можна позначити за Х і прирівняємо 2 праві частини кожного рівняння. На підставі цього отримаємо наступне рівняння:

-14543331 + 12014397 ´ log10Х= 101979,4 Х

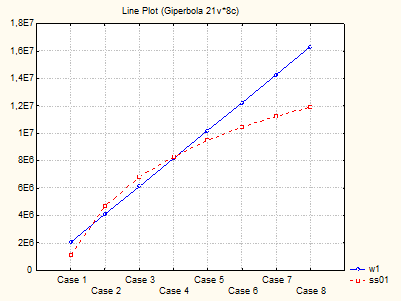

Знайдемо точку Х (точку беззбитковості). Для даного рівняння буде існувати дві точки беззбитковості. В першому випадку продаж продукції буде вигідний до 28 одиниць. Потім він буде збитковим. І остання точка беззбитковості буде для 84 одиниць товару. Відповідно, при обсязі виробництва (а також реалізації) у 28 мінітракторів підприємство матиме рівність збитків з прибутками. Графічно точка беззбитковості наведена на рис. 3.8.

Рисунок 3.8 - Точка безбитковості

На цьому графіку case1=20 од., case2=40 од., case3=60 од. та так далі. Також за допомогою наведених вище моделей можна розрахувати прибуток від кожних додаткових одиниць проданих товарів. Ці розрахунки містяться в табл. 3.14.

Таблиця 3.14 - Динаміка зростання прибутку в залежності від зростання виробництва

В реальній практиці на підприємстві часто прибігають до окремого аналізу беззбитковості різних видів продукції, але у нашому випадку це здійснити не можливо у зв’язку з відсутністю даних про інші вироби. Просто за умов наявності даних можливо було б говорити про виділення найбільш прибуткової продукції і звідси рекомендувати конкретні заходи. Таким чином, необхідно відзначити що зменшення витрат виробництва можливо за рахунок більш чіткого їх розуміння і розрахунку. 4. ОХОРОНА ПРАЦІ І НАВКОЛИШНЬОГО СЕРЕДОВИЩА

4.1 Загальні питання охорони праці

Підвищення технічної оснащеності підприємств, застосування нових матеріалів, конструкцій і процесів, збільшення швидкостей і потужностей машин робить вплив на характер і частоту нещасних випадків і захворювань на виробництві. Праця людини в сучасному автоматизованому і механізованому виробництві є процесом взаємодії людини і машини, причому центральне місце належить людині - оператору. Поліпшення умов праці, підвищення його безпеки впливають на результати виробничої діяльності: продуктивність праці, якість і вартість продукції, що випускається, а також приводить до зниження виробничого травматизму, професійних захворювань, зберігає здоров'я працівників і одночасно приводить до зменшення витрат на оплату пільг і компенсацій за роботу в несприятливих умовах праці. В існуючому законодавстві [1 ] велику увагу надається питанням захисту працюючих від дії небезпечних і шкідливих чинників виробничого середовища. В законі України про охорону праці" (2002г.) сказано, що державна політика базується на принципах пріоритету життя і здоров'я працівників по відношенню до результатів виробничої діяльності підприємства, повної відповідальності власника за створення безпечних і нешкідливих умов праці. Використовуються економічні методи для управління охороною праці на підприємстві. Створюються національні, галузеві, регіональні програми з питань охорони праці, враховуючі різні напрями економічної і соціальної політики держави. Встановлюються єдині нормативи по охороні праці для всіх підприємств, організацій незалежно від форм власності. Створюються страхові фонди.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-27; просмотров: 69; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.122.223 (0.009 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||