Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кафедра економіки і управлінняСодержание книги Поиск на нашем сайте

МЕТОДИЧНІ ВКАЗІВКИ ДО ВИКОНАННЯ ІНДИВІДУАЛЬНОЇ РОБОТИ З дисципліни „АНТИКРИЗОВЕ УПРАВЛІННЯ”

ЄП -08

Алчевськ, 2012 ДОНБАСЬКИЙ ДЕРЖАВНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ ФАКУЛЬТЕТ ЕКОНОМІКИ І ФІНАНСІВ КАФЕДРА ЕКОНОМІКИ І КЕРУВАННЯ

ЗАВДАННЯ на індивідуальну роботу з дисципліни "АНТИКРИЗОВЕ УПРАВЛІННЯ"

Видано студентові (ці) ________________________________________ групи_______________________________________________________

СКЛАД ІНДИВІДУАЛЬНОЇ РОБОТИ

1. Загальна характеристика підприємства. 2. Аналіз кризової ситуації на підприємстві. 2.1 Діагностика кризи на підприємстві. 2.2 Аналіз причин виявлення кризової ситуації на підприємстві. 3. Прогнозування й оцінка імовірності банкрутства підприємства. 4. Формування антикризової програми підприємства. Висновки Рекомендації Перелік посилань Додатка (копії документів і т.д.).

Індивідуальна робота виконується на аркушах формату А4 рукописним або машинописним способом відповідно до вимог ДСТУ-3008-95.

Керівник___________________________________________ В першому розділі "Загальна характеристика підприємства" описуються: загальні відомості про підприємство, історична довідка, види діяльності, асортимент продукції або послуг, організаційна структура, структура управління, ринки збуту, ринки споживачів, основні конкуренти, техніко-економічні показники виробничо-господарської та фінансової діяльності.

Рисунок 1.1 - Організаційна структура підприємства

Рисунок 1.2 - Структура управління підприємством

Таблица 1.1— Основні споживачі продукції підприємства

Таблиця 1.4 – Основні техніко-економічні показники діяльності підприємства

Динаміку змін основних показники з табл. 1.4 відобразити у вигляді графіків.

В підрозділі 2.1 „Діагностика криз на підприємстві” визначаються типи криз на підприємстві. На сучасних підприємствах процес розгортанні кризи складається з декількох етапів (фаз, стадій), кожен з яких має відповідну сутнісну характеристику, а саме: кризове явище, локальна криза, системна криза (кризовий стан). Кризове явище являє собою стале погіршення окремого кількісного або якісного показника функціонування підприємства, яке справляє локальний та несуттєвий негативний вплив на процеси його життєдіяльності. Локальна криза - це сукупність кризових явищ, що мають автономну сферу прояву, виникли в окремій підсистемі підприємства (у межах окремих елементів, функцій, процесів) і справляють мають суттєвий негативний вплив, але не порушують життєдіяльність підприємства в цілому. Можливі сегменти прояву локальних криз: 1. Криза збуту викликана невідповідністю обсягу і структури продукції (товарів, робіт, послуг) обсягу та структурі попиту покупців. 2. Криза діяльності пов'язана зі скороченням або захопленням конкурентами стратегічної зони господарювання, тобто з невідповідністю між можливостями виробничої системи та їх реалізацією в рамках обраної ніші ринку, асортиментної або регіональної політики. 3. Криза менеджменту пов'язана з невідповідністю стилю, форм і засобів керування підприємством його існуючому статусу, стратегічним цілям господарювання, якості персоналу тощо. 4. Криза організації (або організаційної структури управління), причиною якої є невідповідність організаційно-правової форми господарювання, форми власності, внутрішньої організаційної структури управління обсягам діяльності підприємства та характеристикам його ресурсного потенціалу. 5. Криза платоспроможності, що визначається як невідповідність між грошовими доходами і видатками підприємства, що призводить до періодичної або постійної неможливості фінансування діяльності і виконання прийнятих зовнішніх зобов'язань. 6. Фінансова криза, що проявляє себе в розбалансованості фінансового механізму підприємства, неможливості одержання необхідних фінансових ресурсів. Причиною кризи є невідповідності фінансових характеристик використання капіталу на даному підприємстві (дохідність і ризик інвестування (кредитування) вимогам фінансового ринку та його суб'єктів. 7. Системна криза (кризовий стан) - це критична за наслідками сукупність кризових явищ та сфер їх прояву, наявність якої призводить до недотримання параметрів життєздатності (найважливіших характеристик внутрішнього стану підприємства), порушення життєздатного стану підприємства та кінцевої його економічної загибелі (примусової чи самостійної ліквідації"). На початку розділу дати характеристику кризової ситуації, явища, локальної або системної кризи, що виникла на підприємстві. Дати опис причин кризового стану підприємства, виду кризи (приклади наведені в табл. 2.1), його стадії (зародження, ріст, критична крапка, спад), "проблемних полів" підприємства, дій, що вживаються керівництвом підприємства по виходу із кризи, їхня ефективність. За результатами опису заповнити таблицю 2.2.

Таблиця 2.1 – Класифікація кризових явищ і ситуацій

Таблиця 2.2 – Класифікація видів криз у процесі функціонування і розвитку підприємства у 20..-20.. рр..

В підрозділі 2.2 „Аналіз причин виникнення кризового розвитку підприємства” необхідно проаналізувати фінансовий стан підприємства, його виробництво, маркетинг, управління, трудові ресурси. Згідно результатів аналізу необхідно ідентифікувати «проблемні поля» підприємства, провести систематизацію та оцінювання відповідних обмежувальних чинників і їх впливу на фінансово-господарську діяльність підприємства. Визначаються вид та фаза фінансової кризи. Вказати симптоми фінансової кризи, що проявляються внаслідок впливу таких обмежувальних чинників і здійснити рекомендації по їх ліквідації чи мінімізації негативного впливу.

Таблиця 2.3 – Ідентифікація проблемного поля підприємства

Класифікація факторів, що обумовлюють кризові явища в діяльності підприємства здійснюється за такими ознаками: - залежно від місця виникнення: внутрішні (ендогенні) та зовнішні - залежно від наслідків прояву: загальні, специфічні та індивідуальні; - залежно від ступеня впливу: основні та другорядні; - залежно від ступеня взаємообумовленості: незалежні та похідні; - залежно від часу дії: постійні та тимчасові; - залежно від підходу до визначення: потенційні та фактичні. У свою чергу, можливо здійснити класифікацію зовнішніх кризових факторів за такими ознаками: - за місцем виникнення: міжнародні та національні; - за причинами виникнення: демографічні, соціальні, політичні, техніко-технологічні, природно-кліматичні, економічні (загальноекономічні й ринкові) та інші. Виходячи з вітчизняного та зарубіжного досвіду функціонування підприємств різних галузей економіки можна розробити типовий перелік зовнішніх факторів, основними з яких є: зниження обсягу валового внутрішнього продукту та національного доходу; зростання рівня інфляції; політична нестабільність; негативні демографічні тенденції; нестабільність регулюючого законодавства; зростання податкового тиску; зниження місткості внутрішнього ринку; посилення конкуренції або монополізму; суттєве та стабільне зниження попиту; погіршення фінансових можливостей споживачів; погіршення кон'юнктури товарних та фінансових ринків, з якими взаємодіє підприємство; зростання цін та погіршення умов закупівлі окремих факторів виробництва; вихід на ринок товарів - субститутів (аналогів); зниження конкурентоспроможності продукції за окремими параметрами; стихійні лиха, інші форс-мажорні обставини. Типовими внутрішніми кризовими факторами вважаються: 1. Залежно від джерела формування грошового потоку: • операційна діяльність: неефективний маркетинг; неефективна структура поточних витрат (велика частка постійних витрат); низький рівень використання основних фондів; великий розмір страхових та сезонних запасів; недостатньо диверсифікований асортимент продукції; неефективний виробничий менеджмент; • інвестиційна діяльність: довго тривалість освоєння інвестиційних ресурсів; суттєве перевитрачання інвестиційних ресурсів; недосягнення запланованих обсягів прибутку за здійсненими інвестиційними проектами; неефективно сформований фондовий портфель; неефективний інвестиційний менеджмент. • фінансова діяльність: неефективна фінансова стратегія; неефективна (з точки зору ліквідності) структура активів; надмірна частка позикового капіталу; велика частка короткострокових джерел залучення позикового капіталу; перевищення допустимих меж фінансових ризиків; неефективний фінансовий менеджмент тощо. 2. Залежно від виду ресурсів, що використовуються: § технічні ресурси: незадовільний стан та якість використання основних фондів, матеріально-сировинних та паливноенергетичних ресурсів; велика матеріаломісткість виробництва; високий рівень матеріальних втрат; § технологічні ресурси: застаріла технологія виробництва (операційної діяльності). § трудові ресурси: низькій фаховий рівень управлінського, виконавчого та технічного персоналу; дефіцит та висока плинність кадрів; втрата ключових працівників; § інформаційні ресурси: відсутність доступу до стратегічної та оперативної інформації; незадовільний стан системи інформаційного забезпечення прийняття управлінських рішень; організаційні ресурси: незадовільний стан організаційної структури управління; стилю та засобів управління; неадекватний та несвоєчасний управлінський вплив на розвиток ситуації; фінансові ресурси: недостатність власного капіталу та (або) його недостатня мобільність; * неможливість отримання та (або) обслуговування позикового капіталу; збитковість діяльності; просторові ресурси: неможливість територіальної диверсифікації діяльності; зміни району збуту продукції; § товарні ресурси: невідповідність товарних запасів попиту споживачів; неспроможність закупівлі товарів, що користуються попитом (організаційна та (або) фінансова неефективність каналів закупівлі товарів) тощо. 3. Залежно від функціонального спрямування менеджменту: § загальний менеджмент: невідповідність сучасним вимогам загальних принципів управління підприємством; відсутність стратегічного підходу; не опануванням сучасних методів аналізу, планування, прийняття рішень; § операційний (виробничий) менеджмент: не оптимальність виробничої програми; збитковість випуску окремих видів продукції (товарів); високий рівень накладних (постійних) витрат; неефективна закупівельна діяльність та організація виробничого процесу; § фінансовий менеджмент: неефективне управління формуванням та використанням окремих видів активів; неефективність формування власного та залучення позикового капіталу; високий рівень фінансового ризику тощо; § маркетинг: неефективність товарної; цінової; збутової та комунікаційної політики; незадовільне вивчення та прогнозування попиту; § інвестиційний менеджмент: неефективність відбору та реалізації окремих інвестиційних проектів; незбалансованість інвестиційних потреб та можливостей; збитковість і неліквідність інвестиційного портфеля підприємства в цілому тощо. 4. Залежно від причин виникнення (розгортання): § погане керівництво: адміністративний стиль керівництва; непрофесіоналізм управлінців; відсутність стратегічного підходу; слабка трудова і виконавча дисципліна; аморальність та неетичність поведінки тощо; § недостатній контроль: відсутність планування та необґрунтованість; прийняття рішень; недостатній виконавчий та фінансовий контроль за їх виконанням; § незбалансовані дії: недостатність власного капіталу; надмірна залежність від позикового капіталу; високий рівень витрат на одиницю обороту; незадовільна структура витрат; надмірні та незбалансовані темпи розвитку; недостатня диверсифікація; надмірно великі проекти; виникнення форс-мажорних обставин.

Таблиця 2.4 – Зовнішні фактори

Таблиця 2.5 – Внутрішні фактори

Отже, виходячи з вищевикладеного можна зробити такі висновки: • розгортання кризи є результатом сумісної дії зовнішніх та внутрішніх кризових факторів; • зовнішні кризові фактори створюють загальні передумови для розвитку кризи, але блокуються за відсутності внутрішніх кризових факторів; • внутрішні кризові фактори обумовлюються неефективним загальним та функціональним менеджментом, його нездатністю пристосуватись до змін у зовнішньому та внутрішньому середовищі; • перелік кризових факторів конкретного підприємства завжди індивідуальний; • кризові фактори підвищують імовірність виникнення і розгортання кризи, але не є фатальними На підставі аналізувихідної ситуації, проведеної в індивідуальній роботі, необхідно аргументовано зробити висновок про доцільність і можливість фінансової санації підприємства відповідно до причин кризи. Вибір виду санації підприємства необхідно аргументувати й коротко описати організаційно-правові та фінансові заходи, що забезпечать здійснення фінансової санації підприємства. У випадку вибору виду фінансової санації необхідно вказати заходи по реалізації процесу санації.

Таблиця 2.6 – Характеристика кризової ситуації на підприємстві

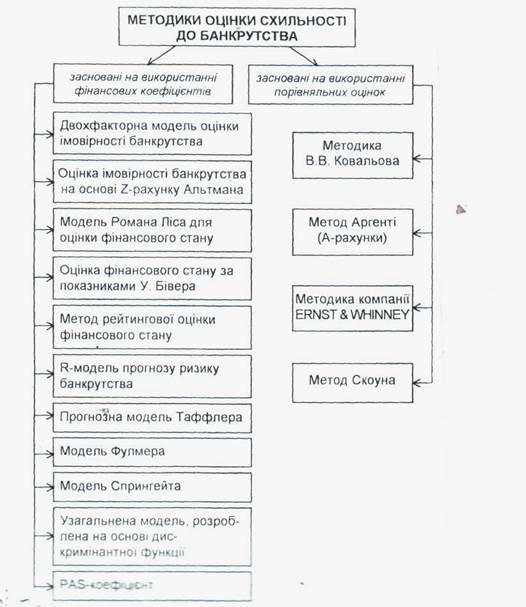

В третьому розділі „Прогнозування банкрутства підприємства” на основі вихідних даних здійснити прогнозування ймовірності банкрутства підприємства за основними моделями прогнозування банкрутства. Здійснити порівняння отриманих результатів, зробити висновки по можливих відхиленнях отриманих розрахунків. Вихідні дані даються у додатку(табл. А,Б,В,Г,Д... форма 1,2,3,4, 5 – С, 11- ОЗ та інші) З метою своєчасного виявлення тенденцій формування незадовільної структури балансу у прибутково працюючого суб'єкта підприємницької діяльності і вжиття випереджувальних заходів, спрямованих на запобігання банкрутству, проводиться систематичний експрес-аналіз фінансового стану підприємств (фінансовий моніторинг) Існує два підходи до прогнозування банкрутства: прогнозування за допомогою фінансових коефіцієнтів та прогнозування за допомогою порівняльного аналізу характеристик підприємств. На рис. 3.1 представлені методики оцінки схильності підприємства до банкрутства.

Рисунок 3.1 – Класифікація методик схильності підприємства до банкрутства

Методи прогнозування банкрутства, засновані на використанні фінансових коефіцієнтів

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 91; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.237.68 (0.012 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||