Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Існуючи системи оплати праціСодержание книги Поиск на нашем сайте

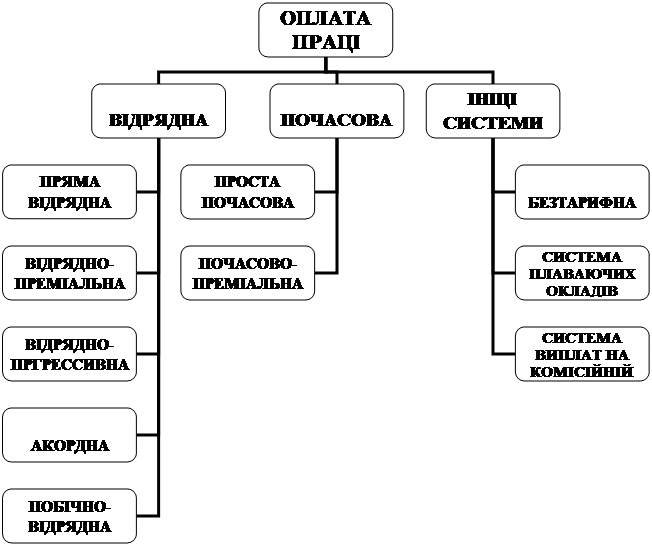

Під системою оплати в трудовому законодавстві розуміється спосіб числення розмірів винагороди, сутності видачі працівникам відповідно до проведених ними витрат, а у ряді випадків і результатами праці. В Україні, як правило, застосовують дві основні та одну додаткову (у поєднанні з одного з основних)системи заробітної плати: - почасову; - відрядну; - преміальну. Крім того, існують і інші системи оплати праці, використовувані рідше: - безтарифна, - система плаваючих окладів, - система виплат на комісійній основі (см. рис. 1.2) Вибір того або іншого варіанту залежить від особливостей технологічного процесу, форм організації праці, вимог, що пред'являються до якості продукції або виконуваної роботи, стану нормування праці і обліку трудових витрат. Згідно Трудового Кодексу України в бюджетних організаціях системи оплати встановлюють відповідно до законів і інших нормативно-правових актів, а в комерційних організаціях − самостійно. При цьому використовувані системи фіксують в колективному договорі, Положенні про оплату праці або трудові договори з конкретними працівниками. Для різних категорій співробітників в одній і тій же організації можуть бути встановлені різні системи оплати: наприклад, для офісного персоналу − почасова, а для робочих виробництва − відрядна. Ця відмінність також повинна бути обумовлена в настановних документах. Положення про оплату затверджують наказом керівника організації і погоджують з відповідною профспілкою.

Рисунок 1.2 − Система оплати праці

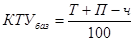

Найпоширенішою є почасова система оплати, що припускає облік часу, який члени організації фактично відпрацювали. При цьому їх праця ч може бути сплачена по годинних або денних тарифних ставках або ж виходячи зі встановленого окладу: їх розміри для різних працівників організації визначені в Положенні про оплату праці і вказані в штатному розкладі. Необхідно вести табель обліку використання робочого часу, в якому відзначають фактично відпрацьований годинник і дні, указують причини нез'явлень і т.д. Почасова система оплати праці буває простою і почасово-преміальною. У першому випадку організація оплачує співробітникам фактично відпрацьований час. Якщо встановлена годинна ставка, гроші нараховують за фактично відпрацьовану кількість годин в конкретному місяці: суму розраховують як твір кількості відпрацьованого годинника на розмір годинної ставки. При денній ставці оплату визначають за те число днів, яке людина фактично відпрацювала в конкретному місяці. Зарплату, відповідно, розраховують як твір кількості відпрацьованих днів на розмір денної ставки. Співробітникові може бути встановлений місячний оклад. Якщо всі дні відпрацьовані ним повністю, розмір його зарплати не залежить від кількості робочого годинника або днів в конкретному місяці. Оклад нараховується в повному розмірі. Якщо ж він відпрацював не весь місяць, зарплату нараховують тільки за ті дні, які він фактично провів на службі. При цьому оклад ділять на кількість робочих днів місяця і умножають на кількість відпрацьованих в місяці днів. У другому випадку (почасовий-преміальна система) разом із заробітною платою можуть бути нараховані премії як в твердих сумах, так і у відсотках від окладу. Розрахунок ведуть так само, як і при простій почасовій оплаті. Суму премії додають до зарплати і виплачують разом. Преміювання.може бути двох видів: 1. Стимулюючого характеру (передбачене системою оплати праці). Згідно Трудового Кодексу України працедавець має право встановлювати різні системи преміювання, стимулюючих доплат і надбавок з урахуванням думки представницького органу працівників. Вони можуть бути встановлені також колективним договором. При цьому прийнята в організації преміальна система повинна передбачати виплату премій певному коло осіб на підставі наперед певних конкретних показників і умов преміювання. 2. Заохочення працівників, що відрізнилися (поза системами При виплаті разових премій круг вибраних для цього осіб наперед не визначають. Розмір премії кожному з них за певний період встановлюють наказом керівника. При цьому враховують особистий внесок співробітника у діяльність організації, результат роботи підрозділу, в якому він виконує обов'язки, результат діяльності організації. Премії виплачують на підставі наказу керівника організації. У наказі обов'язково повинні бути вказані: 1) прізвище, ім'я і по батькові премійованих осіб, їх табельні номери, посади і структурний підрозділ, в якому вони працюють; 2) причина виплати премії (наприклад, у зв'язку з перевиконанням плану по випуску продукції, за підсумками діяльності організації за рік і т. д.); 3) підстава для нарахування премії (наприклад, службова записка керівника структурного підрозділу); 4) сума премії. Величина премії може бути визначена на підставі Положення про преміювання, прийнятого в організації. У нім повинні бути передбачені показники преміювання, його умови, розміри і шкала, круг премійованих працівників, джерело преміювання. На підставі цього Положення у працівника (при виконанні їм показників і умов преміювання) виникає право вимагати премії, а у працедавця − обов'язок її видати. Виплати разових заохочувальних премій проводять тільки за рішенням працедавця. При цьому співробітник не може оспорювати дії керівника, що відмовив йому у виплаті разової премії. Часто виникає питання: чи може працедавець без пояснення причин позбавити людину премії, якщо вона передбачена Положенням про преміювання не як разова, а як виплачувана за певний період при виконанні показників преміювання? В даному випадку дії керівника неправомірні. Рішення про зниження розміру грошового заохочення або позбавленні його зовсім повинно бути мотивованим, заснованим на об'єктивних показниках трудової діяльності працівника. При відрядній системі оплати праці оплачують те кількість продукції (робіт, послуг), яку людина провела. Подібна система може бути - простою - відрядно-преміальною, - відрядно-прогресивною, - побічно-відрядною, - акордною. При простій відрядній платні заробітну плату нараховують виходячи зі встановлених в організації відрядних розцінок за одиницю продукції і кількості створеної працівником продукції (робіт, послуг). Зарплату розраховують як твір цих показників. Для того, щоб визначити розмір відрядної розцінки, необхідно розділити розмір годинної (денною) ставки на розмір годинної (денною) норми вироблення, тобто на кількість продукції (робіт, послуг), яка людина повинна провести за одиницю робочого часу (наприклад, два вироби за одну годину). Норми вироблення визначає адміністрація організації. При відрядно-преміальній оплаті праці премії можуть бути встановлені як в твердих сумах, так і у відсотках від заробітної плати за відрядними розцінками. Порядок преміювання аналогічний порядку при почасовий-преміальній системі. Зарплату розраховують так само, як і при простій відрядній системі. Суму премії додають до зарплати співробітника і виплачують разом з нею. При відрядно-прогресивній системі оплати відрядні розцінки залежать від кількості проведеної продукції за той або інший період (наприклад, місяць). Чим більше працівник виготовив продукції, тим більше відрядна розцінка. Побічно відрядну систему застосовують, як правило, для оплати праці на обслуговуючих і допоміжних виробництвах. В цьому випадку величина зарплати працівників залежить від суми, що одержується по відрядній системі співробітниками основного виробництва. Іншими словами, вона складає певний відсоток від загальної суми заробітку людей на обслуговуваному виробництві. При прямій відрядній системі оплата праці визначається виконаною роботою по встановленій розцінці за кожну одиницю; при відрядній преміальній − додається премія (за виконання і перевиконання встановлених технічно обґрунтованих норм і ін.); при відрядній прогресивній системі − розцінки за одиницю виконаних робіт прогресивно збільшуються у міру перевиконання норм; при відрядній непрямій системі оплата праці допоміжних робочих визначається залежно від результату роботи обслуговуваних ними основних робочих. Відрядна непряма розцінка розраховується діленням денної тарифної ставки допоміжного робочого на змінну норму вироблення обслуговуваного їм основного робочого, а оплата − як твір непрямої відрядної розцінки на кількість одиниць продукції, виробленої основним робочим; при акордній системі оплата визначається об'ємом виконаних робіт відповідно до договору. 1. Оплата праці членам бригади із застосуванням КТУ. Система оплати може бути індивідуальною або бригадною. Найбільш поширена бригадна оплата по єдиному наряду, кінцевим результатам праці. Вона близька акордній системі. Бригадна форма оплати — один з найважливіших чинників підвищення інтенсифікації і ефективності виробництва. Між членами бригади заробіток розподіляється відповідно до відпрацьованого часу і тарифного розряду (пропорційно тарифно-годинну), як правило, з використанням коефіцієнта трудової участі (КТУ). Можливі різні варіанти застосування КТУ, зокрема розподіл всієї оплати праці або тільки прироблення. Перш за все визначається базовий (номінальний) КТУ, що приймається частіше одиниці. Загальні збори членів бригади встановлюють фактичний КТУ кожного працівника. 2. За наявності позитивних моментів в роботі окремих членів бригади фактичний КТУ встановлюється більш за одиницю (наприклад, за поєднання професії додається 0,2, збільшення зони обслуговування − 0,1 і т. д.), за порушення в роботі − менш одиниці (наприклад, за запізнення і прогули знімається 0,15, за брак в роботі − 0,2). Проте сума базових і фактичних КТУ повинна бути рівною. Існують і інші способи визначення базового КТУ, наприклад по співвідношенню вироблення членів бригади або співвідношенню заробітної плати за минулий рік. У останньому випадку базовий КТУ розраховується по формулі

де Т − середня заробітна плата за тарифом; П − сума премій; ч − сума приробітку. При встановленні фактичного КТУ базовий коректується з урахуванням якості роботи кожного члена бригади. КТУ використовується при розподілі заробітної плати не тільки в промисловості, але і в інших галузях господарства — сільському господарстві, будівництві, сфері побутового обслуговування. У сільському господарстві вся заробітна плата бригади (ланки) за рік підрозділяється на дві части — оплата за тарифом і виплата по кінцевих результатах праці. Аналіз витрачання фонду заробітної плати. Величина фонду заробітної плати повинна забезпечити оптимальне поєднання двох сторін процесу суспільного відтворення: підвищення матеріального добробуту трудящих і максимальний випуск продукції при мінімальних витратах, тобто ефективність суспільного виробництва. При розподілі фонду заробітної плати по окремих ділянках роботи враховуються об'єм і ступінь складності робіт, умови праці, питома вага різних форм і систем заробітної плати. Фонд заробітної плати планується і враховується окремо по категоріях персоналу основної діяльності і персоналі неосновної діяльності. Фонд заробітної плати персоналу основної діяльності тісно пов'язаний з об'ємом продукції, що випускається. Акордну систему застосовують при оплаті праці бригади працівників. Наприклад, бригаді з декількох чоловік дають завдання, яке необхідно виконати в певні терміни, і за це пропонують грошову винагороду. Його суму розподіляють між членами бригади виходячи з того, скільки часу трудився кожен. При цьому загальну суму ділять на кількість годинника, витраченого на виконання обов'язків, і умножають на кількість годинника? відпрацьованого кожним. Розцінки за кожним завданням визначає адміністрація організації за узгодженням з членами бригади. Безтарифна система оплати праці може бути використана там, де вдається розрахувати внесок кожного представника колективу в кінцевий результат діяльності організації. Всім працівникам привласнюють коефіцієнт трудової участі, який повинен відповідати його внеску в загальну справу. Фонд заробітної плати розраховують щомісячно за наслідками діяльності підприємства. Розмір коефіцієнтів встановлюють на загальних зборах і відображають в Положенні про оплату праці або в наказі працедавця. Щоб розрахувати зарплату людини, необхідно суму фонду місячної зарплати розділити на суму коефіцієнтів всіх співробітників і отриманий результат помножити на коефіцієнт конкретного працівника. При системі плаваючих окладів співробітники одержують гроші залежно від результату їх роботи, прибутку організації і суми грошових коштів, яку планують витрачати на заробітну плату. Керівник організації може щомісячно видавати наказ про підвищення або пониження зарплати на певний коефіцієнт. Дану систему встановлюють з відома працівників і фіксують в колективному (трудовому) договорі. Суму, що видається співробітникові, розраховують як твір окладу на коефіцієнт підвищення (пониження) зарплати. Цей коефіцієнт керівник визначає самостійно і затверджує в наказі. Щоб його розрахувати, необхідно суму коштів, направлених на виплату, розділити на суму фонду оплати праці, встановлену в штатному розкладі. При оплаті праці на комісійній основі розмір видаваної суми складає відсоток від виручки, яку одержує організація в результаті діяльності працівника. Дана система звично має місце на підприємствах торгівлі. Відсотки від виручки, що виплачуються працівникові, визначає керівник організації відповідно до Положення про оплату праці і затверджує своїм наказом. Працівникові також може бути встановлений мінімальний розмір зарплати, який виплачують незалежно від кількості проданої продукції. Мінімальний заробіток працівника визначають в трудовому договорі. Таким чином, українське трудове законодавство дає працедавцеві право встановлювати для членів організації ту або іншу систему оплати праці. Вибір її залежить від умов виробництва і інших чинників. І лише для працівників бюджетної сфери систему оплати встановлюють державні закони і інші нормативні правові документи. В цьому випадку у працедавця вибору немає.

|

|||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 146; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.012 с.) |