Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Роль и место страхового рынка в финансовой системе

Страховой рынок можно определить как определенное экономическое пространство, где формируется спрос на специфическую услугу, рождается предложение этой услуги и, наконец, создаются условия для реализации услуги.[5] Настоящий страховой рынок делается теми страховщиками, кто продает такие услуги, которые хотят потребители, не те, которые удалось разработать для продажи. Можно условно разделить страховой рынок на отдельные самостоятельные рынки, жизнеспособность и эффективность функционирования которых возможны только в их тесном взаимодействии: страховой рынок потребителей услуг, страховой рынок продавцов услуги, страховой рынок посредников, рынок страховой инфраструктуры. Для определения любого рынка, в том числе и страхового, следует определить основные параметры, позволяющие определять степень его развития. Такими параметрами могут быть: границы рынка, емкость, конъюнктура рынка, конкуренция. На основе характеристики рынка разрабатываются методы его изучения. Географические границы определяются экономическими, технологическими, административными барьерами, ограничивающими возможностями участия потребителя в получении данной услуги на рассматриваемой территории, т. е. рынком является территория, в отношении которой должна быть доказана экономическая возможность потребителя получить услугу на данной территории, и отсутствие этой возможности за ее пределами. В зависимости от типов потребителей страховой рынок имеет также и демографические границы, определяемые полом, возрастом, уровнем доходов, уровнем образования; социографические границы в зависимости от принадлежности к общественному классу, образу жизни.[6] Любой рынок, в том числе страховой, характеризуется емкостью, которая представляет собой максимально возможный объем реализации на нем товаров и услуг в течение определенного периода времени. Емкость страхового рынка определяется на основе анализа уровня доходов населения, отношения собранной страховой премии к валовому внутреннему продукту, среднего уровня потребительских расходов. Страхование — система экономических отношений, предназначенная для преодоления и возмещения разного рода потерь, ущерба в результате непредвиденных случайностей. Оно представляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба, полученного в результате несчастных случаев, причиненного стихийным бедствием, вызванным непредвиденными обстоятельствами в деятельности предприятий, фирм, банков.

Многовековой опыт страхования убедительно доказал, что оно является мощным фактором положительного воздействия на экономику. Именно страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации. Это важно для российской экономики, которая пока пребывает в сложном положении. Поэтому налаживание непрерывного и бесперебойного производственного процесса, поддержание стабильности и устойчивости экономического развития, повышение уровня жизни населения требуют формирования системы страховой защиты. Страхование включает совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при непредвиденных рисках, а также на оказание помощи гражданам при наступлении определенных событий в их жизни. Сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложения на нее, получила название страховой рынок. Обязательным условием существования страхового рынка является наличие общественной потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. Переход отечественной экономики к рынку существенно меняет роль и место страховщика в системе экономических отношений. Страховые компании превращаются в полноправных субъектов хозяйственной жизни. Итак, страховой рынок — это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее. Страховой рынок тесно связан со всеми звеньями процесса воспроизводства. Будучи составной частью экономики, страховой рынок отражает состояние и уровень развития производительных сил общества и в то же время активно влияет на развитие экономики. Страховые рынки подразделяются по отраслевому признаку, по масштабам — на национальный, региональный и международный. Страховой рынок — это и поле активных информационных связей, где информационные потоки обеспечивают реализацию управленческих решений по всем ключевым вопросам его деятельности.

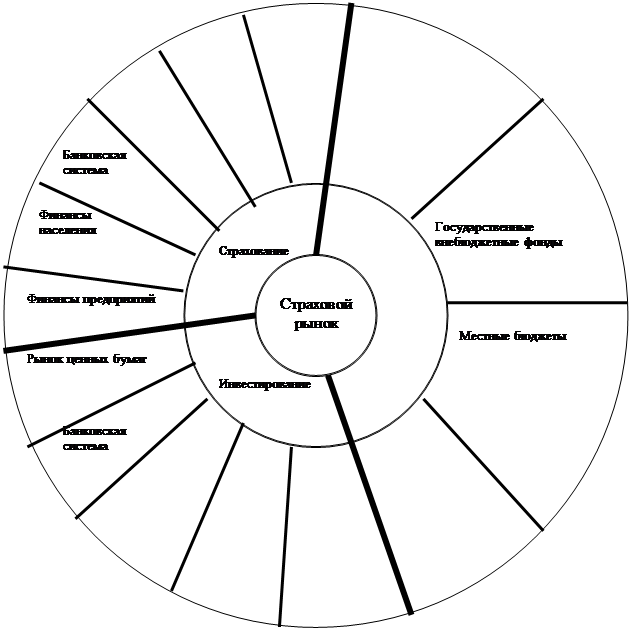

Место страхового рынка в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и их значением как объектов размещения инвестиционных ресурсов страховых организаций и обслуживания страховой, инвестиционной и других видов деятельности (рис. 1.1). Специфические отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами. Что связано с организацией обязательного страхования. Устойчивые финансовые отношения имеет страховой рынок с рынком ценных бумаг, банковской системой, валютным рынком, государственными и региональными финансами, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы.

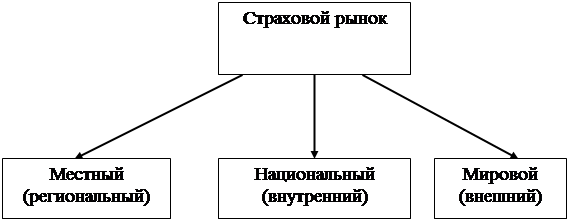

Рис. 1.1. Место страхового рынка в финансовой системе Функционирование страхового рынка происходит в рамках финансовой системы, как на партнерской основе, так и в условиях конкуренции. Это касается конкурентной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Рынок обеспечивает органическую связь между страховщиком и страхователем. Здесь осуществляется общественное признание страховой услуги. Первостепенными экономическими законами функционирования страхового рынка являются закон стоимости и закон спроса и предложения. Страховой рынок формируется в ходе становления товарного хозяйства и является его неотъемлемым и важным элементом. Условием возникновения того и другого служат общественное разделение труда и существование различных собственников – обособленных товаропроизводителей. Реальное соотношение данных условий определяет степень развития рыночных отношений. Страховой рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги, развитую систему горизонтальных и вертикальных связей. Структура страхового рынка может быть охарактеризована в институциональном и территориальном аспектах. В институциональном аспекте она представлена акционерными, корпоративными, взаимными и государственными страховыми компаниями. В территориальном аспекте можно выделить местный (региональный) страховой рынок, национальный (внутренний) и мировой (внешний) страховые рынки (рис. 1.2).

Рис. 1.2. Структура страхового рынка в территориальном аспекте В зависимости от масштабов спроса и предложения на страховые услуги можно выделить внутренний, внешний и международный страховые рынки. Внутренний страховой рынок – местный рынок, в котором имеется непосредственный спрос на страховые услуги, тяготеющий к удовлетворению конкретными страховщиками. Внешним страховым рынком называют рынок, находящийся за пределами внутреннего рынка и тяготеющий к смежным страховым компаниям как в данном регионе, так и за его пределами.

Под мировым страховым рынком следует понимать предложение и спрос на страховые услуги в масштабах мирового хозяйства. По отраслевому признаку выделяют рынок личного страхования, имущественного страхования, страхования ответственности. В свою очередь каждый из них можно разделить на обособленные сегменты, например. Рынок страхования от несчастных случаев, рынок страхования домашнего имущества и т.д. Участниками страхового рынка выступают продавцы, покупатели и посредники, а также их ассоциации. Категорию продавцов составляют страховые и перестраховочные компании. В качестве покупателей выступают страхователи – физические и юридические лица, решившие оформить договор страхования с тем или иным продавцом. Посредниками между продавцами и покупателями являются страховые агенты и страховые брокеры, своими усилиями содействующие заключению договора страхования. Специфический товар, предлагаемый на страховом рынке, - страховая услуга. Она может быть представлена физическому или юридическому лицу на основании договора (в добровольном страховании) или закона (в обязательном страховании). В тех случаях, когда предоставление страховой защиты необходимо с позиций общественных интересов, страхование носит обязательный характер. Акт купли-продажи страховой услуги оформляется заключением договора страхования, в подтверждение чего страхователю выдается страховое свидетельство (полис). В основу классификации могут быть положены различные признаки. Но более целесообразно разобрать, в данном случае, два основных признака, применяемых в сфере страхования. В отраслевом аспекте страховой рынок можно классифицировать следующим образом: 1. Рынок личного страхования – объектами этой отрасли могут быть не противоречащие законодательству РФ имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица; 2. Рынок имущественного страхования – объектами этой отрасли могут выступать имущественные интересы, связанные с владением, пользованием, распоряжением имуществом; 3. Рынок страхования ответственности – объектами выступают имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического или юридического лица. 4. Рынок страхования предпринимательских рисков – ущерб от простоев предприятия, риск внедрения новой техники.

Все звенья классификации страхования охватывают две формы страхования – обязательную и добровольную. Сочетание обязательного и добровольного страхования позволяет сформировать такую систему страхования, которая обеспечивает универсальный объем страховой защиты, как общественного производства, общественных отношений, так и личных интересов граждан. Страховой рынок как часть финансово-кредитной сферы является объектом государственного регулирования и контроля в целях обеспечения его стабильного функционирования с учетом значимости страхования в процессе общественного воспроизводства. Государственное регулирование страхового рынка осуществляется посредством специальной налоговой политики, принятия по отдельным видам предпринимательской деятельности законов, отражающих порядок заключения договоров страхования и решения возникающих споров.

|

||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 201; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.116.20 (0.01 с.) |