Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Классификация производственных затрат и ее роль в управлении себестоимости продукцииСодержание книги

Поиск на нашем сайте

ДИПЛОМНАЯ РАБОТА на тему: Состояние системы управления затратами на производство и определение путей и резервов ее совершенствования в УП ФХ “Автюки”

Гомель 2011 Список сокращений

АПК - агропромышленный комплекс; АРМ - автоматизированное рабочее место КРС - крупный рогатый скот; ПЭВМ - персональная электронно-вычислительная машина; УП - унитарное предприятие.

Реферат Ключевые слова: бухгалтерский учет, затраты, животноводство, калькуляция, счет, растениеводство, себестоимость, сельское хозяйство, стоимость, экономический анализ, управление. Объектом исследования выпускной работы является система производственных затрат, действующая в сельскохозяйственном предприятии “Автюки”. Цель исследования - изучение состояния системы управления затрат на производство и определение путей и резервов ее совершенствования в УП ФХ “Автюки”. Методами исследования, использованными в данной выпускной работе являются методы анализа и синтеза, сравнения, индукции и дедукции. Полученные результаты и их новизна: разработанная методика анализа затрат на производство предполагает более эффективно использовать приемы управленческого учета, увеличивать объемы реализации сельскохозяйственной продукции, что приведет к их росту по сравнению с произведенной продукцией и будет способствовать ускорению их оборачиваемости. Область внедрения: разработанная методика анализа затрат на производство может быть внедрена в практику сельскохозяйственных организаций АПК всех организационных форм. Экономическая эффективность и (или) практическая значимость работы: даны предложения по совершенствованию методики учета и анализа, приняв которые руководство предприятия сможет минимизировать затраты предприятия и более достоверно сформировать себестоимость продукции (работ, услуг). Содержание

Введение . Экономическое содержание себестоимости продукции в современных условиях хозяйствования Классификация производственных затрат и ее роль в управлении себестоимости продукции Себестоимость как основной показатель производственной деятельности предприятий. Сущность калькулирования себестоимости продукции (работ, услуг)

Экономическая характеристика изучаемого объекта . Информационное обеспечение системы управления себестоимости продукции Бухгалтерский учет как информационное обеспечения системы управления себестоимости продукции Планирование затрат на производство и реализацию продукции . Методика анализа затрат на производство продукции как основа системы управления себестоимостью Информационное обеспечение и объекты анализа затрат на производство Анализ состава и структуры затрат на производство Анализ себестоимости отдельных видов продукции Резервы снижения себестоимости и повышения эффективности деятельности организации Заключение Литература Введение В современных условиях хозяйствования в республики все больше возрастает роль сельского хозяйства как основной отрасли национальной экономики. Непременные условия развития рыночных отношений - формирование многоукладной экономики, приватизация собственности в аграрном секторе. Многоукладность предполагает функционирование различных форм собственности и хозяйствования при условии максимального использования их ресурсного потенциала, эффективного ведения хозяйства и расширенного воспроизводства. На исследуемых предприятиях одним из наиболее ответственных и важных участков в системе информационного обеспечения управления является система планирования, учета и анализа затрат. Особую актуальность приобретают вопросы совершенствования системы управления затратами на сельскохозяйственных предприятиях АПК в условиях приближения отечественной системы учета к международным принципам и стандартам учета и отчетности в и разработки на этой основе научно обоснованных рекомендаций направленных на повышение эффективности управления процессом формирования себестоимости продукции. На организацию системы управления затрат значительное влияние оказывают специфика работы сельскохозяйственных предприятий АПК. Как показывает практика, предприятия, имеющие сложную структуру, остро нуждаются в оперативной экономической и другой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения.

Выпускная работа посвящена исследованию и решению ряда актуальных проблем в области совершенствования методик и организации планирования, учета и анализа затрат на сельскохозяйственных предприятиях Министерства сельского хозяйства и продовольствия Республики Беларусь для повышения экономической эффективности системы управления формированием себестоимости выращиваемой продукции. Существование этих проблем в значительной степени обусловлено тем, что в настоящее время не уделено должного научного и практического внимания вопросам планирования, учета и анализа затрат, связанных с формированием себестоимости на исследуемых предприятиях. Это не позволяет выявить и проанализировать причины перерасхода ресурсов по направлениям деятельности и отдельным статьям затрат, а также виновников этого перерасхода в местах возникновения этих затрат и результативность соответствующего направления деятельности. Применяемые на данных предприятиях методики планирования, учета, калькулирования и анализа себестоимости продукции не в полной мере отвечают современным требованиям и требуют дальнейшего совершенствования и развития. Действующие методики управления затратами на сельскохозяйственных предприятиях АПК основываются на оценке их общей суммы и уровня без детализации по видам расходов. Данный подход не обеспечивает оперативное получение таких важнейших показателей как себестоимость конкретных видов изделий. Недостаточно используются средства автоматизированной обработки экономической информации. Недостаток научных разработок и их дискуссионный характер по указанным проблемам, практическая значимость и актуальность этих проблем для повышения эффективности функционирования сельскохозяйственных предприятий определили тему и содержание выпускной работы. Целью выпускной работы является изучение состояния системы управления затрат на производство и определение путей и резервов ее совершенствования в УП ФХ “Автюки”. методики и путей совершенствования системы управления затратами на производство. Для реализации указанной цели нами поставлены следующие задачи: · рассмотреть экономическое содержание понятий " затраты", "себестоимость"; · изучить признаки классификации затрат на производство; · рассмотреть методику учета затрат на производство; · изучить методику планирования затрат; · разработать методику анализа производственных затрат; · обосновать направления совершенствования системы управления затратами на производство. Проблема совершенствования системы управления затратами достаточно хорошо изучена в трудах ученых экономистов Республики Беларусь, Российской Федерации и стран с развитой рыночной экономикой. Вопросами управления затрат занимались такие ученые-экономисты как: Балдинова А. И., Басманов И. А., Безруких П. С., Додонов А. А., Ладутько Н. И., Либерман А. В., Маргулиса А. Ш., Мизиковского Е. А., Новиченко П. П., Папковская П. Я., Поклад И. И. Исходными данными для написания выпускной работы являются учебники и учебные пособия по исследуемой теме. Рассмотрим основные из них. Так, в учебнике "Бухгалтерский учет" под редакцией Тишкова И.Е. изложена методика учета производственных затрат, методы распределения накладных расходов, применительно к предприятиям, использующим журнально-ордерную форму бухгалтерского учета. Указаны основные регистры аналитического учета и корреспонденция счетов по учету хозяйственных операций по учету затрат на производство.

Кроме этого, следует отметить как базовый учебник Ладутько Н. И. "Бухгалтерский учет", где достаточно подробно изучена сущность категорий "затраты" и "себестоимость", рассмотрена классификация производственных затрат, указана методика учета прямых и косвенных затрат на примере предприятий машиностроения. Особый интерес вызывает методика учета затрат на промышленных предприятиях потребительской кооперации. Так, в учебном пособии "Бухгалтарскі улік на вытворчых прадпрыемствах" Шевлюкова А. П. изучена сущность понятие "затраты на производство", в том числе их классификационные признаки. Кроме того, в в данном учебном пособии достаточно глубоко рассмотрена методика учета затрат на производство колбасных изделий и копченности применительно к мясоперерабатывающим предприятиям системы потребительской кооперации. Основные научные разработки всегда сгруппированы в монографиях ученых. Нами были изучены монографии Валуева Б. И., Додонова А. А., Папковской П. Я., Палия В. Ф.. Одним из проблемных вопросов является определение понятия категории "себестоимость". Так, в монографии Валуева Б. И. "Проблемы развития учета в промышленности" предлагается своя отличная трактовка понятия "себестоимость", как "инструмент управления производством, отражающий “затраты производства, учитываемые через систему экономических отношений на предприятии, выпускающем готовую продукцию. Благодаря себестоимости выявляется величина затрат на производство, ее доля в стоимости (ценовое выражение) производственного продукта. Превышение этой стоимости над величиной затрат образует чистый доход или прибыль”. Методика планирования затрат на производство и реализацию продукции (работ, услуг) рассмотрена в учебнике Попова Е.М. “Финансы и кредит в потребительской кооперации”. Статьи в научных и научно-практических журналах являются основой при поске резервов совершенствования методики учета и анализа затрат на производство. Интерес представляют статьи Шутовой А. М., которая проводит исследования в области учета затрат и калькулирования себестоимости на мясоперерабатывающих предприятиях. В частности, ее разработана методдика учета затрат с использованием метода "стандарт-кост".

Вызывает интерес статья Трофимова А. Н. "Проблемы и перспективы развития управленческого учета затрат и результатов производства в Республике Беларусь", где доказывается неизбежность внедрения на промышленных предприятиях управленческого учета, изучаются основные моменты перехода. "Бухгалтерский учет административной системы сегодня не смог бы удовлетворить запросы современного "рыночного" предприятия. В этих условиях неизбежным становится появление управленческого учета как самостоятельной отрасли бухгалтерской деятельности". Статья Ярмоленко В. П. "О классификации издержек производства" посвящена изучению основных классификационных групп затрат на производство, здесь же автор приводит классификацию затрат, используемую в управленческом учете. Автор использовал также статью Мизиковского А. Н., которая посвящена проблемам нормирования топливно-энергетических ресурсов при включении их в себестоимость в современных условиях функционирования предприятия. В частности, он предлагает: “Сегодня необходимо отказаться от сложившегося в 30-40-х годах стереотипа нормы расхода топливно-энергетических ресурсов, трактуемого действующими нормативными документами как максимально допустимый плановый показатель расхода топлива, энергии, сжатого воздуха, кислорода, воды в производстве единицы продукции (работы установленного качества). Норма-максимум, не предполагающая учета качества, становится своеобразным стимулятором максимальной материалоемкости продукции, а значит, повышения цен, которые в свою очередь, создают видимость высокого качества продукции. Вместе с тем норма-максимум образует питательную почву вуалирования фактов бесхозяйственности, расточительства, хищения. Данное утерждение крайне актульно для мясоперерабатывающий предприятий, где используются элементы нормативного метода. Исследование методологических и методических аспектов экономического анализа содержится во многих трудах отечественных и зарубежных ученых: М. И. Баканова, Л. Л. Ермолович, Н. А. Русак, Г. В. Савицкой, В. И. Стражева, А. Д. Шеремета и др. Так, в учебнике "Анализ финансово-хозяйственной деятельности" под редакцией Ермолович Л. Л. рассмотрена методика анализа себестоимости продукции (работ, услуг) на промышленных предприятиях Республики Беларусь. Следует отметить, что данное учебное пособие, предлагает методику анализа себестоимости, основываясь на бухгалтерскую отчетность 2000 года [14]. В учебнике Савицкой Г. В. "Анализ хозяйственной деятельности" рассматривается методика анализа себестоимости продукции, в том числе приведен порядок анализа операционного рычага и точки безубыточности [26]. Методика анализа себестоимости исследуется в статьях Шутовой А. М. и Трофимовой А. Н. Статья Шутовой А. М. "Анализ и оценка будущих затрат на производство продукции на основании прошлой и текущей информации" посвящена разработке методики анализа будущих затрат на производство на предприятиях мясоперабатывающих предприятиях. В частности, разработан факторный анализ будущих производственных затрат, где учтены факторы третьего порядка.

Статья Трофимовой А. Н. "Вопросы совершенствования учета и анализа затрат на заготовительно-перерабатывающих предприятиях потребительской кооперации" посвящена изложениюразработанной автором методика анализа издержкоемкости продукции. Предложенная методика определения и анализа издержкоемкости заготавливаемой сельскохозяйственной продукции и сырья в системе Microsoft Excel, включает разработку научно обоснованных критериев распределения всех статей затрат по видам сельскохозяйственной продукции и сырья, взамен действующего одного усредненного показателя издержкоемкости всей продукции и сырья.Хотя методика апробирована на заготовительно-производственных предприятиях потребительской кооперации, но при необходимой доработке данная методика может и использоваться на сельскохозяйственных предприятиях АПК. Таким образом, планирование, учет, контроль и анализ затрат является крайне важной и актуальной темой, которая дебатируется в научных трудах ученых экономистов Республики Беларусь, Российской Федерации и стран с развитой рыночной экономикой. Объектом исследования является система управления затрат, действующая на сельскохозяйственное предприятие "Автюки". Предметом исследования комплексный анализ системы управления производственных затрат и его совершенствование в условиях реформирования экономики Республики Беларусь. В процессе анализа в выпускной работе использованы методы сравнения, абсолютных и относительных величин. Выпускная работа состоит из трех глав, ведения и заключения. Во введении обосновывается актуальность темы, указывается цель, задачи, объект исследования. В главе второй проведен анализ литературных источников по теме исследования. В главе третьей изучается экономическое содержание понятие "затраты" и "себестоимость", излагается классификационная модель затрат, дана экономическая характеристика исследуемого предприятия. Во второй главе излагается методика учета прямых и косвенных затрат, действующая на исследуемом предприятии, а также порядок планирования затрат. В третьей главе разрабатывается методика анализа затрат и себестоимости продукции. Исходными данными для разработки темы явились нормативные акты правительства Республики Беларусь, бухгалтерская и статистическая отчетность (бухгалтерский баланс ф. №1; отчет о прибылях и убытках ф. № 2; приложение к бухгалтерскому балансу ф № 5; отчет о затратах предприятия ф. № 5-з) и регистры аналитического учетасельскохозяйственного предприятия "Автюки". 1. Планирование затрат на производство и реализацию продукции

При планировании затрат на производство и реализацию продукции. Составляют калькуляцию себестоимости и смету затрат на производство. Состав затрат, включаемых в себестоимость продукции, их классификация по статьям, элементам и другим признакам группировок, калькуляционная единица продукции или работы определяются в соответствии с Методическими рекомендациями по нормированию, планированию, калькулированию и учету затрат на производство продукции, выпускаемой предприятиями кооперативной промышленности. В соответствии с постановлением Совета Министров Республики Беларусь № 209 "О некоторых мерах по усилению контроля за соблюдением дисциплины цен" субъекты хозяйствования обязаны экономическими расчетами (калькуляциями с расшифровками статей затрат) обосновать уровень отпускных цен (тарифов) на реализуемую продукцию (товары, работы, услуги). Плановая калькуляция отражает себестоимость выпускаемой продукции по действующим нормам затрат материальных, топливно-энергетических, трудовых и финансовых ресурсов. Через плановую калькуляцию необходимо не только возместить все понесенные затраты на производство и реализацию готовой продукции, но и обеспечить получение необходимой прибыли для дальнейшего развития предприятия и удовлетворения социальных нужд коллектива. Показатели плановых калькуляций при установлении уровня цен, формировании плана прибыли, определении экономической эффективности производства, как в целом, так и отдельных видов выпускаемой продукции. Плановая калькуляция составляется на каждый вид выпускаемой продукции, а если продукция изготавливается в различных модификациях (исполнениях), то плановые калькуляции составляются для каждого варианта исполнения. Калькулированию подлежит также продукция вспомогательных цехов, которая полностью или частично используется внутри предприятия. В качестве калькуляционной единицы применяется единица измерения, принятая в стандартах или технических условиях на соответствующий вид продукции (изделия) и в плане производства продукции в натуральном выражении. Плановые калькуляции составляются исходя из установленного процесса, действующих на начало месяца норм расхода сырья, материалов, покупных полуфабрикатов, норм времени и расценок по оплате труда, учетных цен (тарифов), установленных смет расходов по обслуживанию производства и управлению. Налогов, сборов и отчислений согласно действующему законодательству. Учетные цены (тарифы) устанавливаются согласно принятой ученой политике предприятия. В течение года но инициативе предприятия принятый порядок оценки материалов, сырья, покупных материалов, комплектующих меняться не может. Плановые калькуляции пересматриваются по мере внедрения организационно-технических мероприятий и обновления норм и нормативов и другим приминам. Плановая (отчетная) калькуляция единицы продукции составляется на основе прямых затрат но нормам и нормативам, а также косвенных затрат, по которым нет прямых норм и нормативов, в соответствии со сметами этих расходов но методике принятой к их распределению. В плановую калькуляцию не включаются расходы, не предусмотренные техническим процессом, потери от брака (за исключением технологически неизбежных) и непроизводительные расходы. На основе плановых калькуляций себестоимости отдельных изделий и их планируемого выпуска определяется полная себестоимость всей товарной продукции. Отчетная калькуляция себестоимости продукции составляется по данным бухгалтерского учета и позволяет выявить размеры отклонений фактических затрат от плановых и анализировать их причины. Смета затрат на производство отражает расходы предприятий, связанные с производством товарной продукции, а также с изменением незавершенного производства и выполнением работ (услуг), не включаемых в состав валовой, товарной продукции. В смету включаются все затраты основного и вспомогательного производства, необходимые для выпуска промышленной продукции, а также выполнения работ (услуг) непромышленного характера как для хозяйств своего предприятия, так и для других организаций. К работам непромышленного характера относятся: строительно-монтажные работы, выполненные промышленно-производственным персоналом предприятия но капитальному строительству, капитальному ремонту зданий и сооружений, но жилищно-коммунальному хозяйству и др.; услуги заводского транспорта, оказываемые сторонним организациям, и научно - исследовательские работы, выполняемые для других организаций; затраты на освоение и подготовку производства. Смета затрат на производство в УП фермерское хозяйство “Автюки” составляется на год с поквартальной разбивкой. Полная себестоимость всей товарной продукции определяется в смете как общая сумма затрат минус расходы, не относящиеся к выпуску товарной продукции, плюс внепроизводственные расходы. При составлении сметы затрат на производство применяется единая для всей промышленности классификация расходов по экономическим элементам. Это дает возможность разрабатывать сводные сметы, анализировать структуру себестоимости и ее динамику, намечать пути снижения затрат. В практике финансового планирования широко используется относительный показатель расходов - затраты на один рубль товарной продукции. Он исчисляется путем деления полной себестоимости товарной продукции на ее стоимость в отпускных ценах без акцизов, налога на добавленную стоимость и отчислений в дорожный фонд. Этот показатель используется при планировании снижения себестоимости продукции, анализа достигнутых результатов, а также при сводном планировании издержек производства и прибыли. Объем реализации товарной продукции отличается от объема ее производства на величину переходящих остатков готовой продукции. В планируемом году реализуется часть товарной продукции, изготовленной в отчетном году, периоде (входящие остатки); часть продукции планируемого года будет реализована в следующем году (выходные остатки). Они включают два элемента: готовую продукцию на складе и товары отгруженные. Сумма остатков но производственной себестоимости отражается в бухгалтерском балансе (раздел II актива). При планировании входящих остатков учитывают их наличие на последнюю отчетную дату и предполагаемое изменение до конца планируемого периода за счет ускорения отгрузки продукции и оплаты платежных документов. Остатки товаров на складе на конец планируемого периода предусматриваются в размере установленной нормы их запаса на складе (в днях), а также отгруженных, срок оплаты которых не наступил, - с учетом средневзвешенного срока оборота платежных документов. При определении суммы переходящих остатков готовой продукции на конец года исходят из объема выпуска товарной продукции по производственной себестоимости в IV квартале. Например, по УП фермерское хозяйство “Автюки” выпуск товарной продукции в IV квартале планируемого года по производственной себестоимости - 5400 млн. рублей; норма запаса готовой продукции - 3 дня; средний период документооборота - 4 дня. Остаток готовой продукции на конец планируемого года составит 420 млн. рублей (5400/90*7) Себестоимость реализованной продукции равна себестоимости остатков готовой продукции на начало планируемого года, себестоимости производимой в планируемом году товарной продукции за вычетом себестоимости остатков на конец планируемого года. Нереализованные остатки товарной продукции на начало и конец года планируются по производственной себестоимости, а товарная продукция - но полной себестоимости. Полная себестоимость реализованной продукции (С11) определяется по формуле:

С11=О1 - Т - О2(2.1)

где О1- остатки товарной продукции но производственной себестоимости на начало планируемого года; Т - выпуск товарной продукции по полной себестоимости; О2 - остатки товарной продукции по производственной себестоимости на конец планируемого года. Например, товарные остатки по производственной себестоимости по УП фермерское хозяйство “Автюки” на начало планируемого года - 2200 млн. р., на конец - 1800 млн. р. Выпуск товарной продукции по полной себестоимости планируется и объеме 25000 млн. р. Полная себестоимость реализованной продукции составит 25400 млн. р. (2200 + 25000 - 1800) Снижение себестоимости продукции - важнейший фактор интенсивного развития экономики. Финансовые службы предприятий осуществляют контроль за затратами, анализируют их уровень, динамику с целью дальнейшего снижения себестоимости продукции. Финансовые службы на предприятиях призваны обеспечить денежными ресурсами своевременное и полное финансирование всех предусмотренных планом затрат и одновременно осуществлять постоянный контроль за эффективностью расходов и соблюдением режима экономии. Финансовый контроль за затратами осуществляется на всех стадиях производственной деятельности предприятий. На стадии планирования рассчитывается экономическая эффективность расходов, проверяется обоснованность норм, определяются направления снижения затрат на рубль товарной продукции. В процессе финансирования текущей деятельности и капитальных затрат сопоставляются размеры производственных запасов сырья, материалов и других товарно-материальных ценностей, незавершенного производства с реальной потребностью в них. Контролируется выполнение плана производства и реализации продукции, прибыли; ввод в действие производственных мощностей, оценивается финансовое состояние предприятий на конкретную дату. Помимо предварительного и текущего контроля важное значение придается последующему контролю. Он осуществляется путем проведения экономического анализа хозяйственно-финансовой деятельности с целью изыскания возможностей увеличения выпуска продукции, повышения ее качества, снижения себестоимости продукции, роста прибыли и рентабельности производства. В материалоемких производствах, таких как УП фермерское хозяйство “Автюки” в себестоимости продукции которых основной удельный вес занимают сырье и материалы, основное внимание уделяется рациональному использованию материальных ресурсов Финансовые службы контролируют соблюдение норм расхода сырья и материалов на выпуск продукции, размеры товарных запасов, принимают меры к выявлению и реализации излишних и ненужных материальных ценностей, вскрывают причины возникновения потерь и недостач. Своевременное обеспечение денежными ресурсами предстоящих затрат необходимо для бесперебойного оборота ресурсов предприятий и объединений, их нормальной деятельности на всех участках хозяйствования. Выдача в установленные дни рабочим и служащим заработной платы, расчеты в наступившие сроки с поставщиками за товарно-материальные ценности и оказанные услуги, платежи в бюджет и другим обязательствам - непременные условия нормальной хозяйственной деятельности. Направление работы по обеспечению ресурсами предстоящих расходов и контролю в значительной мере связано со структурой затрат. Разные условия хозяйственной деятельности, складывающиеся в различных отраслях промышленности, определяют особенности в структуре затрат.

Рис. 3.1. Объекты анализа затрат на производство и себестоимости продукции Источниками информации об экономических элементах затрат являются журнал-ордер № 10-АПК (раздел 2 "Расчет затрат на производство по экономическим элементам") при полной журнально-ордерной форме счетоводства, а также сведения о затратах на производство и реализацию продукции (работ, услуг) ф. № 5- з (Приложение). Однако следует иметь в виду, что для того, чтобы, используя форму 5-з, получить информацию о величине производственной себестоимости выпущенной за отчетный период готовой продукции, необходимо из общей суммы производственных затрат исключить расходы, списанные на непроизводственные счета, вычесть прирост или прибавить уменьшение по сравнению с данными на начало года остатков незавершенного производства, полуфабрикатов и приспособлений собственной выработки, расходов будущих периодов, прибавить прирост и вычесть уменьшение остатка по счету 96 "Резервы предстоящих расходов". Информацию о постатейном составе затрат содержат журнал-ордер № 10 (раздел 3 "Расчет себестоимости товарной продукции") или заменяющая его машинограмма, ведомости № 12-АПК и № 15-АПК. Для анализа используются также плановые (отчетные) калькуляции отдельных изделий, данные аналитического учета по счету 20 "Основное производство", отражаемые в оборотных ведомостях (машинограммах) по каждому производственному подразделению предприятия, по отдельным видам или однородным группам продукции, а также данные аналитического учета по счетам 25"Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44/1 "Коммерческие расходы".

Исходные данные для расчета снижения себестоимости продукции

Экономия зарплаты в относительном выражении (в %):

где

Экономия зарплаты в абсолютном выражении:

где ТП - себестоимость товарной продукции отчетного периода;

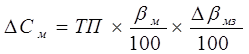

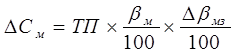

Бережное хранение и более экономное расходование сырья и материалов: Экономия затрат в абсолютном выражении:

где

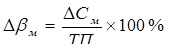

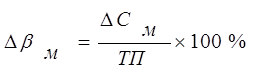

Экономия затрат в относительном выражении (в % к реализации):

где ∆βм - процент доли теплоэнергии в составе реализуемой продукции; ∆вмз - планируемый процент экономии теплоэнергии (к объему затрат) в результате реализации вышеуказанной совокупности мероприятий; ∆См = 2859810 x 0,095 x 0.30 = 81505 тыс. руб. Экономия затрат в относительном выражении (в % к реализации):

∆вм = 81505/ 2859810 x 100 % = 2,85 %; Снижение себестоимости (∆С) в результате проведения организационно-технических мероприятий: ∆С = ∑∆С = 9437 + 61120 + 81505 = 152062 тыс. руб. Планируемый процент снижения себестоимости в результате внедрения организационно технических мероприятий: ∆С = (152062 / 2665619,0) x 100 % = 5,7 % Выводы: запланированные мероприятия по снижению затрат УП фермерское хозяйство “Автюки” позволяют снизить себестоимость выпускаемой продукции на 6,2 %. Заключение

Проанализировав действующую на исследуемом предприятии систему управления затратами следует сделать вывод о том, что она достаточно эффективна. Изучив методику учета затрат на производство, что в целом бухгалтерский учет на исследуемом предприятии ведется в соответствии с основными требованиями Закона Республики Беларусь "О бухгалтерском учете и отчетности". Для учета производственных затрат на УП фермерское хозяйство “Автюки” используются счет 20 "Основное производство", 23 "Вспомогательное производство " и счет 26 "Общехозяйственные отходы". Бухгалтерский учет на анализируемом предприятии не автоматизирован. Данные анализа производственных затрат, показывают, что в 2009 году в расчете на 1 рубль реализованной продукции общая сумма затрат на производство увеличилась в связи с ростом расходов на заработную плату. Кроме того, сложилась такая ситуация, что себестоимость превышает полученную выручку, что приводит к заведомо убыточной деятельности организации. Это вызвано коренной перестройкой работы УП фермерское хозяйство “Автюки” в 2009 году. Были пересмотрены нормы материальных затрат, резко увеличена заработная плата работников. Это повлекло за собой более рентабельную работу организации в 2010 году. Затраты на 1 рубль реализованной продукции уменьшились на 0,21 р., т.к. уменьшились все затраты организации, что является положительной тенденцией в развитии данного предприятия и умелой работой ее руководства. Проанализировав абсолютное и относительное изменение величины производственных затрат по элементам, следует отметить, что в общей сумме затраты уменьшились в 2009 году на 15737 млн. рублей или на 0,96 %, в 2010 году на 1005149,4 млн. р. или на 63,69 %. Уменьшение затрат в 2009 году произошло из-за снижения объемов производства. Увеличение затрат в 2010 году произошло в связи с ростом выпускаемой продукции. На увеличение затрат повлияло прежде всего увеличение величины расходов на оплату труда на 96600,9 и 64614,2 млн. рублей соответственно или 293,87 и 49,91 %. В 2009 году выросла сумма затрат на амортизацию основных фондов, это объясняется вводом в эксплуатацию вновь купленных основных средств, за то в 2010 году произошло уменьшение суммы амортизационных отчислений в абсолютном выражении на 46699,6 млн. рублей или 18,33%. Уменьшение произошло из-за списания с баланса самортизированных и морально устаревших основных средств. Увеличение материальных затрат в 2010 году произошло прежде всего из-за инфляционного фактора: роста цен на сырье и материалы, тарифов на тепловую и электрическую энергию. Анализ структуры затрат на производство по сельскохозяйственному предприятию фермерское хозяйство "Автюки" показывает, что за анализируемый период произошло значительное изменение структуры затрат. В 2009 году произошло структурные изменения и перепрофилирование производства. Если ранее в структуре производимой продукции преобладали материалоемкие производства: сельское хозяйст

|

|||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 68; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.89.0 (0.019 с.) |

(3.2)

(3.2) - планируемый прирост производительности труда;

- планируемый прирост производительности труда; - планируемый прирост заработной платы в связи с ростом производительности труда;

- планируемый прирост заработной платы в связи с ростом производительности труда; - процент зарплаты в объеме реализации

- процент зарплаты в объеме реализации = {6.0 - 2.5 / (100 + 6.0)} x 10.0 % = 0.33 %

= {6.0 - 2.5 / (100 + 6.0)} x 10.0 % = 0.33 % (3.3)

(3.3) = 2859810 x 0.33 %: 100 % = 9437 тыс. руб.

= 2859810 x 0.33 %: 100 % = 9437 тыс. руб. (3.4)

(3.4) - процент доли сырья и материалов в составе реализуемой продукции;

- процент доли сырья и материалов в составе реализуемой продукции; - планируемый процент экономии сырья и материалов (к объему затрат) в результате реализации вышеуказанной совокупности мероприятий;

- планируемый процент экономии сырья и материалов (к объему затрат) в результате реализации вышеуказанной совокупности мероприятий;

(3.5)

(3.5)