Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 1. Теоретические аспекты реформирования бюджетного учёта и отчётностиСтр 1 из 10Следующая ⇒

Содержание

Введение Глава 1. Теоретические аспекты реформирование бюджетного учёта и отчётности Базовые экономические понятия 1.2 Система нормативно - правового регулирования бюджетного учёта Основные концепции изменений в бюджетном учёте Российской Федерации Основные направления реформы бюджетного сектора Реализация МСФО в процессе развития бюджетного учёта Основные проблемы реформирования бюджетного учёта Глава 2. Организация бюджетного учёта в прокуратуре Астраханской области Организационная характеристика Прокуратуры Астраханской области Анализ основных показателей финансово - хозяйственной деятельности Прокуратуры Астраханской области Правила организации бюджетного учёта Прокуратуры Астраханской области 2.4 Изменение в организации бюджетного учёта в процессе реформирования Глава 3. Предложение по совершенствованию организации бюджетного учёта в Прокуратуре Астраханской области Заключение

Введение В экономике России происходят постоянные преобразования. Процессы, связанные с реформированием бюджетного учета, коснулись и бюджетной сферы. Реформирование бюджетного учета - не обычные изменения и уточнения, а переход на новую систему ценностей. Впервые в Российской Федерации вопросы реформирования бюджетного учета в секторе государственного управления подняты на очень высокий политический уровень. В бюджетных учреждениях идет активный поиск новых методов ведения бухгалтерского учета и составления отчетности, позволяющих учесть происходящие изменения, в том числе в составе источников финансирования различных социальных услуг. Изменения, происходящие в организации бюджетного учета, позволят более экономно и рационально расходовать бюджетные средства, будут способствовать решению задач, связанных с формированием полной и достоверной информации о финансовом положении бюджетных учреждений, усилением контроля над обоснованностью расходования, сохранностью и наиболее эффективным использованием материальных и денежных ресурсов. Осуществляемый в России переход от административно - хозяйственной системы к рыночной экономике требует коренного пересмотра уже существующих и принятия значительного количества новых нормативно-правовых документов, которые предусматривают принципиально новые механизмы реформирования бюджетного процесса, среди которых одна из ключевых ролей отводится бюджетному учету.

Новые принципы организации и ведения бюджетного учета должны максимально соответствовать реальным процессам движения денежных средств в системе бюджетных учреждений, сделать их прозрачными, хорошо контролируемыми. В связи с вышеизложенным, выбранная мною тема дипломной работы актуальна и достаточно хорошо изучена. Цели и основные направления реформирования бюджетного учета в соответствии с Международными стандартами финансовой отчетности полно и логически последовательно раскрыты в трудах таких авторов, как Маклеева Г.И., Артюхин Р.Е., Зеленский В.А. и других. Основным критериям новой системы бюджетного учета, проблемам места и роли бюджетного учета в системе управления государственными и муниципальными финансами посвящены статьи в периодических изданиях: в журналах «Бюджетный учет», «Бюджетные организации: акты и комментарии для бухгалтера», «Бухгалтерский учет в бюджетных и некоммерческих организациях», «Советник бухгалтера». Целью исследования по теме дипломной работы является изучение организации бюджетного учета в процессе идущей реформы бюджетной сферы, как в теоретическом аспекте, так и на практическом примере. Для достижения поставленной цели были определены следующие задачи: изучить организацию и методологию бюджетного учета в соответствии с требованиями реформирования бюджетного процесса; разработать основные направления и внести предложения по совершенствованию бюджетного учета в учреждении «Прокуратура Астраханской области». Объектом исследования для написания дипломной работы было выбрано бюджетное учреждение- Прокуратура Астраханской области. Предмет исследования - организация бюджетного учета в соответствии с Международными стандартами финансовой отчетности. Методы исследования, применяемые для изучения организации бюджетного учета в данной дипломной работе - монографический, сравнительный, статистический.

Источниками информации для изучения реформирования бюджетного учета, совершенствования его организации в учреждении являются организационно-распорядительные документы учреждения: Приказ об учетной политике, Положение по размещению заказов на поставки товаров, выполнение работ, оказание услуг для нужд Прокуратуры Астраханской области, Распоряжение о распределение должностных обязанностей между работниками отдела планирования труда, финансирования, бухгалтерского учета и отчетности Прокуратуры Астраханской области, бухгалтерская отчетность, нормативные и законодательные акты. В дипломной работе исследования в части бюджетного учета проводятся за период с 2005 по 2006год.

Таблица 1. Структура Плана счетов бюджетного учета

Номер счета Плана счетов бюджетного учета состоит из двадцати шести разрядов. -17-й разряды - включают код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов. Чтобы правильно определить первые семнадцать разрядов счета, необходимо руководствоваться Указаниями о порядке применения бюджетной классификации Российской Федерации. -й разряд - содержит код вида деятельности (источника финансирования). В данном разряде могут стоять следующие цифры, обозначающие вид деятельности: - бюджетная деятельность; - деятельность, приносящая доход; - деятельность со средствами, находящимися во временном распоряжении. -, 20-, 21-й разряды - включают код синтетического счета Плана счетов бюджетного учета. Первый знак (19) - означает номер раздела плана счетов (всего в плане счетов их 5). Второй и третий знаки (20 и 21) - это порядковые номера подразделов внутри каждого раздела плана счетов. Например, первый раздел подразделяется на семь подразделов: "Основные средства" - первый подраздел, код счета - 101, "Нематериальные активы" - второй подраздел, код счета - 102, "Непроизведенные активы" - 103 (третий подраздел) и т.д.

Второй раздел состоит из тринадцати подразделов. Например, денежные средства на банковских счетах (это первый подраздел), код счета - 201, средства на счетах бюджетов - 202 и т.д. расчеты с дебиторами по прочим операциям между органами, осуществляющими кассовое обслуживание исполнения бюджетов - 213. - и 23-й разряды - содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела. В частности, основные средства подразделяются на жилые и нежилые помещения (номера счетов 10101 и 10102), транспортные средства и библиотечный фонд (10105 и 10107) и т.д. Кроме того, к каждой подгруппе основных средств открыты еще по два аналитических счета, на которых развернуто, учитываются изменения стоимости активов и обязательств, например увеличение стоимости машин и оборудования отражается на счете 10104310, а обратный процесс - на счете 10104410. Это связано с Классификацией операций сектора государственного управления (КОСГУ). Код КОСГУ отражается в 24-, 25- и 26-м разрядах и представлен в приложении № 5 к Инструкции по бюджетному учету. Такое построение счета создает возможности для ведения детализированного аналитического учета и формирует основу для перехода к бюджетированию, ориентированному на результат. План счетов позволяет иметь информацию о финансовых результатах тех или иных программ и подпрограмм. Учетная информация по объемам активов и обязательств в разрезе кодов бюджетной классификации является основой для построения среднесрочного бюджета в условиях планирования. План счетов с интегрированной в него бюджетной классификацией позволяет учитывать, например, запасы конкретного вида активов на начало учетного периода, а также изменения в них, вызванные операциями в том или ином отчетном периоде (в ходе исполнения бюджета) и, таким образом, обеспечить данные о запасах соответствующих активов на конец отчетного периода. Данная система учета предопределяет информационную базу для составления отчетов об исполнении бюджета, об операциях сектора государственного управления и др. Такой подход позволяет составлять отчетность как в соответствии с действующим законодательством РФ об исполнении бюджета, так и отчеты в соответствии с МСФО государственного (общественного) сектора.

Забалансовые счета кодируются двумя цифрами. На счетах этой группы в стоимостной оценке учитываются наличие и движение ценностей, не принадлежащих учреждению. К забалансовым относятся также счета условных прав и обязательств, предназначенные для обобщения информации о наличии и движении полученных и выданных гарантий в обеспечение обязательств и платежей, контрольные счета ("Бланки строгой отчетности" и "Списанная задолженность неплатежеспособных дебиторов"). Учет хозяйственных операций на забалансовых счетах ведется внесистемно, без применения двойной записи. План счетов в своем составе предусматривает объекты учета, соответствующие Международным требованиям к финансовой отчетности, как по методу начисления, так и по кассовому методу. По учету методом начислений объектами учета являются - нефинансовые активы, финансовые активы, обязательства, доходы, расходы, финансовый результат (чистая стоимость активов), счета по учету санкционирования расходов, юридические обязательства. По учету кассовым методом - кассовые поступления, кассовые выбытия, финансовый результат, финансовые активы и обязательства, связанные с кассовыми поступлениями и выбытиями, счета по учету санкционирования расходов бюджетов, юридические обязательства. Результат деятельности является балансовой величиной и определяется как разница между совокупными активами и совокупными обязательствами сектора государственного управления. Текущие доходы приводят к увеличению результата (чистой стоимости). В текущие доходы не включаются - поступления от реализации нефинансовых и финансовых активов, например, (продажа земли, оборудования) в связи с тем, что подобные операции, связаны лишь с видоизменением активов: из нефинансовых (основные средства) активов переходят в финансовые (средства на счете). При этом общая стоимость активов не меняется, не меняется и результат. Объектом учета на счете доходов является лишь результат реализации активов, выраженный в разнице между балансовой стоимостью реализуемых активов, расходами на реализацию и ценой реализации. Аналогично текущие расходы уменьшают результат (чистую стоимость активов) в процессе операций. Таким образом, к текущим расходам не относится ни приобретение основных средств, ни создание активов, ни операции с бюджетными кредитами и ссудами. Подобные операции относятся к операциям с нефинансовыми и финансовыми активами и не оказывают влияния на результат финансовой деятельности. Таким образом, текущие доходы и текущие расходы являются экономическими потоками, оказывающими прямое воздействие на изменение результата деятельности сектора государственного управления. Сальдо доходов за вычетом расходов является величиной, эквивалентной изменению чистой стоимости активов в результате операций с нефинансовыми и финансовыми активами и обязательствами. В то же время для обеспечения учета движения денежных средств, в ходе исполнения бюджета в плане счетов введены понятия «кассовые поступления» и «кассовые выбытия».

На все кассовые поступления и выбытия органы, осуществляющие кассовое обслуживание исполнения бюджета, направляют выписки с лицевых счетов администраторов поступлений и получателей средств бюджета. Объект учета - это нефинансовые активы. С точки зрения Инструкции основными средствами являются произведенные активы, используемые многократно и непрерывно в деятельности учреждения, независимо от стоимости, и сроком полезного использования более 12 месяцев. Такое определение вызывает появление огромного количества новых объектов учета. Поэтому, избран соответствующий подход: основные средства стоимостью до одной тысячи рублей - списываются на расходы при передаче в эксплуатацию, от тысячи до десяти тысяч рублей списываются на расходы при 100%-ом начислении износа при выдаче в эксплуатацию, а от десяти тысяч и выше- с ежемесячным начислением износа. Таким образом, решена проблема, когда одинаковый по своей природе объект может быть, в зависимости от стоимости, в материальных запасах или в основных средствах, а также ликвидировали понятие «малоценных и быстроизнашивающихся предметов». В связи с необходимостью использования метода начислений, также изменены принципы и, во многом, природа понятия «износ», который, с точки зрения новой Инструкции относится на текущие расходы учреждения. Тем самым показатель изношенности нефинансовых активов служит основанием для планирования средств на ремонт объектов основных средств и на их обновление. Нормы начисления износа устанавливаются нормативными актами, разработанными соответствующими федеральными органами исполнительной власти. Но введение указанной методики вскрыло большую проблему - в настоящее время действуют нормы, разработанные Госкомстатом в 1974 году. Они не соответствуют новым условиям хозяйствования. Постановлением Правительства Российской Федерации от 01.01.2002г. №1 установлены нормы износа основных средств бюджетных учреждений, в соответствии с которым на бюджетные учреждения распространены сроки эксплуатации объектов основных средств, включаемые в амортизационные группы. Кроме того, помимо изменения методики учета существующих объектов, в план счетов были включены новые нефинансовые активы - непроизведенные активы, незавершённое строительство. В Инструкции заложен в основном принцип казначейского обслуживания исполнения бюджетов. Это означает, что такого объекта учета, как денежные средства, у учреждения не существует. Указанная специфика нашла отражение через счета активов и обязательств по расчетам учреждения с органами, осуществляющими кассовое обслуживание исполнения бюджета по поступлениям и выбытиям. Бухгалтерские записи по этим счетам производятся на основании выписок с лицевых счетов администраторов по поступлениям и получателей бюджетных средств по выбытиям, открытым в органах, осуществляющих кассовое обслуживание исполнения бюджета. В бюджетном учете новые объекты имеются у каждого бюджетного учреждения - получателя. Это - лимиты бюджетных обязательств, принятые бюджетные обязательства и бюджетные ассигнования. В качестве объектов бухгалтерского учета они выступают впервые. С них начинается и ими заканчивается осуществление любых расходов, необходимых в деятельности бюджетного учреждения. Они живут только один год и в балансе не отражаются. Согласно ст. 249 БК РФ лимиты бюджетных обязательств федерального бюджета должны формироваться на основании сводной бюджетной росписи федерального бюджета и доведенных бюджетных ассигнований. Согласно ст. 225 БК РФ получатели бюджетных средств имеют право на принятие денежных обязательств по осуществлению расходов и платежей в пределах доведенных до них лимитов бюджетных обязательств. Бюджетный кодекс содержит два вида обязательств, возникающих в процессе расходования средств бюджетов, - денежные обязательства (ст. ст. 225, 226 БК РФ) и бюджетные обязательства (ст. 222 БК РФ). В соответствии со ст. 222 БК РФ бюджетное обязательство - это признанная органом, исполняющим бюджет, обязанность совершить расходование средств соответствующего бюджета в течение определенного срока, возникающая в соответствии с законом о бюджете и со сводной бюджетной росписью. Денежным обязательством является заключение получателем бюджетных средств договоров с поставщиками товаров, работ, услуг в соответствии с требованиями гражданского законодательства. Это следует из положений ст. 225 БК РФ, в которой сказано, что получатели бюджетных средств, принимают денежные обязательства путем составления платежных и иных документов, необходимых для совершения расходов и платежей. Таким образом, смыслом процедуры принятия денежных обязательств является факт заключения договоров с поставщиками товаров, работ и услуг в соответствии с требованиями Гражданского кодекса. Оба этих понятия связаны между собой и по экономическому смыслу едины. Но получатель бюджетных средств, формально принимая денежные обязательства от своего имени, обязуется не за счет своих собственных средств, а за счет соответствующего бюджета. Эта процедура порождает обязательство соответственно у Российской Федерации, субъекта РФ или муниципального образования. Поэтому БК РФ предусмотрено, что в отличие от денежного бюджетное обязательство возникает при наличии предусмотренных на эти цели расходов в соответствующем бюджете, сводной бюджетной росписи. А для осуществления кассового расхода по бюджетным обязательствам необходимо наличие утвержденных и доведенных лимитов бюджетных обязательств у получателя бюджетных средств. Именно для того, чтобы обеспечить соответствие объемов принятых бюджетным учреждением денежных обязательств, доведенным до него лимитам бюджетных обязательств, методологией бюджетного учета предусмотрено ведение учета санкционирования расходов. Процедура санкционирования расходов является неотъемлемой частью казначейского исполнения бюджетов. Процедура санкционирования расходов федерального бюджета установлена ст. 247 БК РФ. Процесс санкционирования расходов включает в себя: утверждение и доведение бюджетных ассигнований до распорядителей и получателей бюджетных средств, а также уточнение смет доходов и расходов распорядителями средств федерального бюджета и бюджетными учреждениями; утверждение и доведение до распорядителей и получателей бюджетных средств лимитов бюджетных обязательств; принятие денежных обязательств получателями средств федерального бюджета; подтверждение денежных обязательств федерального бюджета. Главным в этой процедуре является последовательное выполнение всех стадий в том порядке, как это установлено БК РФ. У главного распорядителя средств бюджета подлежат учету бюджетные ассигнования, а также утвержденные и доведенные до получателей бюджетных средств, в том числе самому себе, лимиты бюджетных обязательств. На основании уведомлений о лимитах бюджетных обязательств (ф. 0504822) он отражает в учете утвержденные суммы ЛБО, а также изменения, вносимые в них в течение текущего года. Записи по принятию обязательств бюджетным учреждением - получателем средств, производятся одновременно с проводками по их возникновению. Количество записей по отражению утвержденных и доведенных им до распорядителей и получателей средств ЛБО зависит от разнообразия кодов функциональной классификации и количества соответствующих кодов операций сектора государственного управления При ведении бухгалтерского учета, в соответствии с Инструкцией по бухгалтерскому учету в бюджетных учреждениях, утвержденной Приказом Минфина России от 30.12.1999 N 107н, это несоответствие выражалось в наличии на конец финансового года остатков денежных средств по счетам 091 "Средства федерального бюджета на расходы учреждений", 101 "Средства на расходы учреждений". Разработанный план счетов, представляет собой интеграцию кодов Бюджетной классификации и счетов бюджетного учета, позволяющий увязывать запасы активов и обязательств с потоками по их изменению. Бюджетным посланием Президента РФ «О бюджетной политике на 2003 год» определены основные критерии такой системы: интеграция с бюджетной классификацией; объединение учета исполнения бюджета и учета в бюджетных учреждениях; использование метода начислений. Благодаря интеграции с бюджетной классификацией Российской Федерации, план счетов позволяет на основе кодов классификации запасов активов и обязательств и потоков по операциям учитывать запасы конкретного типа активов или пассивов в начале отчетного периода, провести учет изменений в этих запасах, вызванных операциями, и, соответственно, выйти на их остатки на конец отчетного периода. Такая система учета дает возможность полностью анализировать последствия конкретных экономических событий в секторе государственного управления.

Бюджетного сектора

Главной задачей бюджетной реформы является создание действенных механизмов, направленных на эффективное управление общественными финансами. Направления бюджетной сферы: . Пересмотр всех нормативных актов, порождающих бюджетные обязательства, и приведение объемов этих обязательств в соответствии финансовым возможностям государства. . Перевод всех оставшихся обязательств из натурального в денежное выражение (если государство объявило обязательство, то оно должно само нести финансовое бремя по его оплате, а не перекладывать это бремя на частный сектор - негативный пример, транспортный налог). . Распределение и закрепление всех активов и обязательств за соответствующими уровнями власти с передачей полномочий по утверждению конкретных обязательств перед определенной категорией реципиентов. . Реформа бюджетных учреждений (как составных частей соответствующих институциональных единиц, созданных собственником для производства услуг). Ядром новой организации бюджетного процесса станет широко применяемая концепция «бюджетирования, ориентированного на результаты в рамках среднесрочного финансового планирования». Ее суть- распределение бюджетных ресурсов между администраторами бюджетных средств и реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов. Без пересмотра всего объема государственных и муниципальных обязательств, без изменения порядка исполнения этих обязательств (без ликвидации всех натуральных обязательств, порождающих непрозрачные финансовые схемы), без пересмотра всего массива бюджетных учреждений, без изменений экономической классификации, без реформы бюджетного учета - практически невозможно подойти к бюджетированию на результат и среднесрочному бюджетированию. Переход на среднесрочное бюджетирование, ориентированное на результат, должно создать в РФ систему, позволяющую эффективно управлять общественными финансами в интересах социально-экономической политики, объявленной государством. Среднесрочное бюджетное планирование создает правовую основу для принятия долгосрочных бюджетных обязательств. Переход на трехлетний бюджет означает, что в рамках закона о бюджете участником бюджетного процесса, бюджетополучателем, создается правовая основа для принятия многолетних, в данном случае трехлетних, бюджетных контрактов, которые будут оплачиваться за счет бюджетных ассигнований. Для экономики страны это дает в целом предсказуемость, уверенность в том, что государство не прервет на любом этапе исполнения контракт, который заключен с экономическим агентом, который находится по ту сторону сектора государственного управления, то есть рыночным агентом. Это создает уверенность и предсказуемость в реализации бюджетной политики. Можно выделить два основных принципа новой системы «бюджетирования»: во-первых, введение «скользящего» трехлетнего планирования или среднесрочного бюджетного планирования, и во-вторых, отказ от планирования бюджета на содержание учреждений и переход к финансированию конечных результатов. Оба эти принципа направлены на оптимизацию бюджетных расходов, на повышение «прозрачности» и эффективности в расходовании государственных средств. Федеральный бюджет на 2006г. стал первым бюджетом, сформированным в рамках трехлетнего перспективного финансового плана, который в свою очередь, стал основой для выработки бюджетной политики на новую бюджетную «трехлетку». Трехлетний бюджет будет уточняться каждый год, но в каждом случае, необходимо принимать поправки в закон, поэтому внесение изменений будет ограничено. Главные направления бюджета нацелены на реализацию действенных стратегических проектов, способных решить задачи повышения благосостояния россиян, роста экономики и инвестиционной привлекательности страны. На решение социальных проблем было выделено более 120 млрд. руб. Доходы составили 6965,3 млрд. рублей, расходы-5463,5 млрд. рублей, а профицит-1501,8млрд. рублей. Это самый большой бюджет России за последнее десятилетие. По сравнению с бюджетом 2005 г. он увеличился примерно на 25%. Целью развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004 - 2010 гг.) является создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учета и отчетности присущих ей функций в экономике Российской Федерации. Суть дальнейшего развития состоит в активизации использования МСФО для реализации этой функции путем создания необходимой инфраструктуры и построения эффективного учетного процесса.

Астраханской области Астраханской области

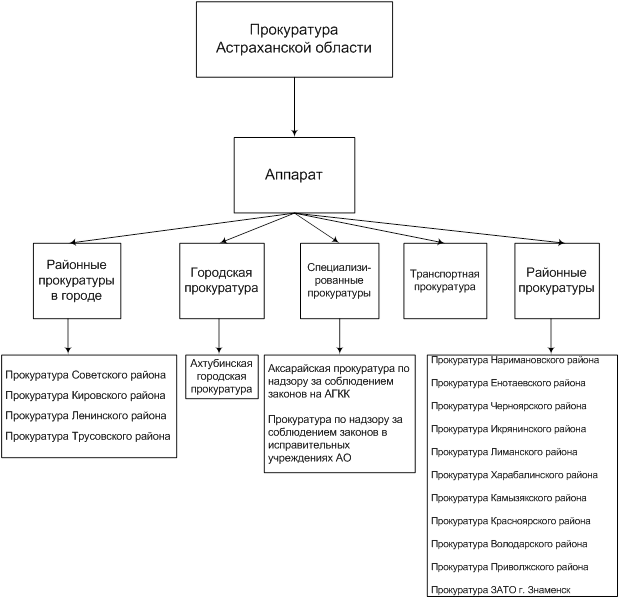

Прокуратура Астраханской области расположена на ул. Набережная Приволжского Затона 13/1. Как самостоятельное учреждение существует с декабря 1943 года, после образования Астраханской области, вышедшей из состава Сталинградской области. Прокуратура Астраханской области является юридическим лицом, действующим на основании Федерального закона «О прокуратуре Российской Федерации». Прокуратура Астраханской области входит в единую федеральную централизованную систему органов и учреждений прокуратуры Российской Федерации. Основной целью деятельности Прокуратуры Астраханской области является осуществление от имени Российской Федерации контроля за соблюдением Конституции РФ и исполнением законов, действующих на территории Астраханской области. Основными направлениями деятельности Прокуратуры Астраханской области являются: участие прокуроров в рассмотрении дел судами; надзор за исполнением законов исполнительными органами всех уровней; надзор за органами осуществляющими оперативно- розыскную деятельность, судебными приставами; надзор за соблюдением прав человека; уголовное преследование; координация деятельности правоохранительных органов. Прокуратура Астраханской области имеет право от своего имени заключать договоры, приобретать имущественные и неимущественные права, выступать истцом и ответчиком в судебных органах. Прокуратура Астраханской области имеет собственное и арендованное имущество, самостоятельный баланс, гербовую печать со своим наименованием и идентификационным номером, лицевой счет в Управлении Федерального казначейства (УФК) по Астраханской области. Прокуратура Астраханской области состоит из центрального аппарата, четырех районных прокуратур, находящихся в городе, одиннадцати районных прокуратур, находящихся в Астраханской области, одной прокуратуры города Ахтубинска и трех специализированных прокуратур. Штатная численность сотрудников - 441 человек. Из них 318 человек- прокуроры и следователи, 37 человек- госслужащие, 31 человек- технические исполнители, 59 человек- водители и обслуживающий помещения персонал. Прокуратура Астраханской области имеет линейную (иерархическую) структуру управления. Она состоит в том, что управляющие воздействия на объект могут передаваться только одним доминантным лицом - руководителем, который получает официальную информацию только от своих, непосредственно ему подчиненных лиц, принимает решения по всем вопросам, относящимся к руководимой им части объекта, и несет ответственность за его работу перед вышестоящими органами. Преимущества линейной структуры объясняются простотой применения. Все обязанности и полномочия здесь четко распределены, и поэтому создаются условия для оперативного процесса принятия решений, для поддержания необходимой дисциплины в коллективе. К недостаткам линейного построения Прокуратуры Астраханской области можно отнести жесткость, негибкость, неприспособленность к дальнейшему росту и развитию управления учреждением.

Рис.1. Организационная структура управления Прокуратуры Астраханской области

Руководит Прокуратурой Астраханской области прокурор, назначаемый на должность и освобождаемый от должности Генеральным прокурором Российской Федерации по согласованию с органами государственной власти Астраханской области. Бюджетный учет в учреждении осуществляется отделом планирования труда, финансирования, бухгалтерского учета и отчетности (финансовым отделом), возглавляемым начальником отдела и имеющем в штате восемь сотрудников. Распределение служебных обязанностей производится по функциональному признаку, т.е. за каждой группой или отдельным работником, в зависимости от объема работ закрепляется отдельный участок. Финансовый отдел является органом, осуществляющим финансовую деятельность прокуратуры Астраханской области в целом за счет финансирования средств федерального бюджета. В своей деятельности финансовый отдел руководствуется федеральным законом «О Прокуратуре Российской Федерации», Инструкцией по бухгалтерскому учету в бюджетных учреждениях № 25н, Бюджетным Кодексом Российской Федерации, распоряжениями Генеральной прокуратуры Российской Федерации, другими законодательными актами. В соответствии с этим основными задачами финансового отдела являются: формирование полной и достоверной информации о хозяйственных процессах и результатов деятельности прокуратуры; обеспечение систематического контроля над ходом исполнения смет доходов и расходов, состоянием расчетов с юридическими и физическими лицами, наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов; своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов; обобщение учетной информации в различных формах отчетности и ее представление.

Руководство (начальник отдела)

Рис.2 Организационная структура финансового отдела прокуратуры Астраханской области. Таблица 2. Основные показатели финансово-хозяйственной деятельности Прокуратуры Астраханской области за 2005-2006 гг.

. Правила организации бюджетного учета В процессе реформирования

Радикальная перестройка экономики и финансового механизма России не могла не повлечь за собой соответствующих изменений основ финансовой деятельности бюджетных учреждений, включая и Прокуратуру Астраханской области, что, в свою очередь, потребовало реформирования организации системы бюджетного учета. До 2005 года бухгалтерский учет в организации велся в соответствии с требованиями Инструкции Минфина РФ от 30.12.1999 № 107н. На основании применения данного нормативного документа формировалось два вида отчетности: по операциям кассового исполнения бюджета и по операциям фактического использования выделенных бюджетом средств. Эта информация не консолидировалась и, в основном, применялась внутренними пользователями только в части операции по кассовому исполнению соответствующего бюджета. год был годом перехода Прокуратуры Астраханской области, как и всех бюджетных учреждений, с бухгалтерского учета в соответствии с Инструкцией № 107н на бюджетный учет, регламентированный Инструкцией Минфина РФ от 26.08.2004г. № 70н и Приказом Минфина РФ от 10.02.2006г. №25н. Изменения требований в соответствии с Инструкцией №25н можно разделить по следующим направлениям: изменение структуры Плана счетов бюджетного учёта; изменение порядка отражения в бюджетном учёте отдельных финансово - хозяйственных операций. Переход на новый план счетов осуществлялся постепенно. С 2005 г. финансовый отдел помимо решения повседневных задач изучал и внедрял в практику своей деятельности новую учетную систему, которая была установлена новой нормативно-правовой базой Министерства финансов Российской Федерации по бюджетному учету: Приказ от 26.08.2004 N 70н "Об утверждении Инструкции по бюджетному учету",

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 57; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.112.69 (0.117 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||