Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Производства и реализации молока

Скотоводство в животноводстве страны занимает ведущее место. Оно снабжает население ценным продуктом питания – цельным молоком. По сравнению с другими видами животных крупный рогатый скот обладает наивысшей молочной продуктивностью. От коровы при правильном выращивании и содержание получают по 5-6 тыс. кг молока и более в год при жирности до 4% и выше. В настоящее время состояние отрасли молочного животноводства началось постепенно улучшаться. В значительной степени преодолены тенденции спада производства и созданы предпосылки перехода к устойчивому росту. Концепцией – прогнозом развития молочного животноводства в России до 2010 года планируется восстановить объем производства молока, в том числе на душу населения, достигнутые в 1990 году. Основанием для этого служит наступившая в 2004-2008 годах стабилизация производства продукции молочного скотоводства. Перспективой развития отрасли предусматривается рост поголовья коров до 16,5 млн. голов и повышения их удоя до 3700 кг. молока, в интенсивном варианте – до 4300 кг. Проанализируем тенденцию поголовья и продуктивности животных в ОАО «Базинское».

Таблица 12 Поголовье и продуктивность животных в ОАО «Базинское» за 2008 – 2010 гг.

Поголовье крупного рогатого скота снизилась к 2010 году на 26 головы или 1,46%. На данное снижение повлияло снижение поголовья скота на выращивании и откорме на 26 головы или на 1,95%. Поголовье коров молочного направления за анализируемый период стабильно и составляет 450 голов. Продуктивность, то есть среднегодовой удой на 1 корову, имеет тенденцию к росту с 46,32 ц. до 50,02 ц. или увеличилась на 7,99%. Прирост увеличился с 1284 ц. до 1668 ц., то есть на 384 ц., или на 29,91%. Увеличение прироста произошло за счет увеличения среднесуточного привеса. В настоящее время в хозяйстве содержится один вид скота: крупный рогатый скот молочно-мясного направления. Содержание крупного рогатого скота в зимний период стойлово-привязное, в летний – пастбищное.

Развитие отрасли животноводства должно осуществляться на основе интенсификации отрасли. Увеличение объёмов производства животноводческой продукции необходимо добиваться, прежде всего, за счёт роста продуктивности скота, повышения уровня воспроизводства стада, сокращения потерь от падежа животных. Экономическая эффективность производства молока одним из основных показателей – надой молока на 1 корову. Важнейший показатель эффективности отрасли, определяющий в значительной мере все остальные, - продуктивность животных.

Таблица 13 Анализ молочной продуктивности скота ОАО «Базинское»

Среднегодовое поголовье за анализируемый период не изменилось, следовательно, валовой надой изменялся в результате роста продуктивности животных хозяйства, что имеет не маловажное значение для развития хозяйства. Годовая продуктивность увеличилась на 3,71 ц. и составила в 2010 году 50,03 ц. с 1 гол., что позволило увеличить объем производства молока на 1669 ц., и в 2010 году оно составило 22512 ц. Произошел и среднесуточный удой 1 гол с 15,19 кг до 16,4 кг, то есть на 1,21 кг. или на 7,9%. Себестоимость продукции является важнейшим показателем экономической эффективности сельскохозяйственного производства. В нем синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. Ее снижение является одной из первоочередных и актуальных задач любого общества, каждой отрасли, предприятия. При исчислении себестоимости продукции животноводства обычно выделяют следующие статьи затрат: прямые затраты на оплату труда (включая начисления по социальному страхованию), горючее и смазочные материалы, корма, амортизацию основных средств производства, текущий ремонт основных средств производства, прочие прямые затраты, общепроизводственные и общехозяйственные расходы.

Группировка затрат по статьям калькуляции или видам расходов отражает целевое назначение расходов и образует структуру себестоимости отдельных продуктов и видов работ. Правильно составленная калькуляция позволяет вести строгий контроль за уровнем затрат, оценивать результаты хозяйствования, выявлять недостатки. Повышение эффективности производства молока необходимо искать в снижении затрат на производство, для чего рассмотрим следующую таблицу. Таблица 14 Состав и структура затрат на производство молока в ОАО «Базинское»

За анализируемый период денежно-материальные затраты увеличились на 7601 тыс. руб. и в 2010 году составили 19438 тыс. руб.. Затраты на оплату труда в 2008 году составили 2345 тыс. руб., что на 1575 тыс. руб. больше чем в 2010 году. Затраты на корма в 2010 году по сравнению с 2008 годом увеличились на 4541 тыс. руб. и составили 11779 тыс. руб. необходимо отметить, что все корма ОАО «Базинское» собственного производства. В структуре затрат на производство молока статья кормов занимает наибольший удельный вес – 60,6 % в 2010 году, хотя за анализируемый период они снизились на 0,5%. На содержание основных средств в 2010 году в хозяйстве тратилось 2156 тыс. руб. (11,1%), что на 349 тыс. руб. больше чем в 2008 году. Прочее затраты увеличились на 1136 тыс. руб. и в 2010 году составили 1583 тыс. руб. и занимают наименьший удельный вес в структуре затрат – 8,1%. Хотя в динамике они увечились на 4,3%. Конечным (важным) результатом производственных показателей является расчет окупаемости произведенной продукции. Поэтому следующей таблице будет расчет окупаемости производства продукции животноводства в изучаемого хозяйства.

Таблица 15 Расчет окупаемости производства продукции животноводства в ОАО «Базинское»

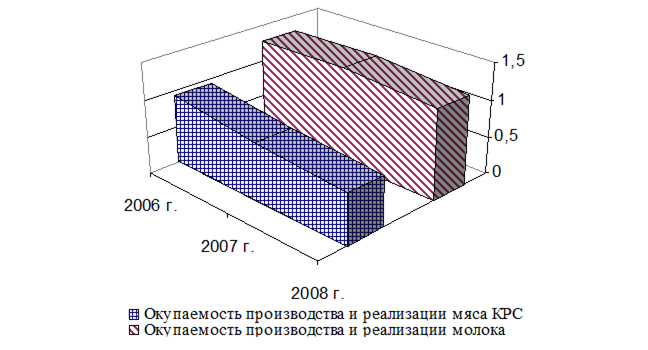

Производство и реализация мяса КРС в хозяйстве не окупаемо, и можно говорить о неоправданности вложенных средств. Кроме того за анализируемый период данный показатель снизился на 0,26 пункта и в 2010 году составил 0,67, что означает на 1 руб. затрат приходится 67 коп. выручки от реализации мяса крупного рогатого скота. В молочном направлении сложилась положительная тенденция, так как окупаемость превышает единичный рубеж и составляет в 2008 году 1,29. В 2009 году она достигла 1,31, но к 2010 году данный показатель снизился до 1,21, то есть на 0,08 и на 0,1 соответственно по отношению к 2008 году и 2009 году. Это произошло так как темпы роста себестоимости на 1ц. были выше темпов роста выручки на 1ц.: 40,3% и 49,04% соответственно.

Рис. 9. Динамика окупаемости производства и реализации продукции животноводства ОАО «Базинское» Главный путь снижения себестоимости продукции – это рост производительности труда. Следовательно, факторы роста производительности труда в тоже время оказывают влияние на себестоимость продукции. Однако рост производительности труда обеспечивает снижение себестоимости продукции лишь в случае, если он сопровождается снижением расходов на оплату труда и материальных затрат в расчете на единицу продукции, или же когда экономия затрат на оплату труда превышает рост расходов на материалы. Прямой показатель производительности труда – выработка продукции в расчете на единицу затраченного времени или на одного работника. Обратный показатель – трудоемкость производства – количество рабочего времени,затраченное на единицу продукции.

Таблица 16 Производительность и трудоемкость труда по молоку в ОАО «Базинское» за 2008 – 2010 гг.

Производительность по молоку в ОАО «Базинское» в 2010 г. по сравнению с базисным годом увеличилась на 8,01%, что отразилось на снижении трудоемкости молока на 17,23%. Производительность и трудоемкость труда по мясу в ОАО «Базинское» за 2008 – 2010 гг. рассмотрим в таблице. Таблица 17 Производительность и трудоемкость труда по мясу в ОАО «Базинское» за 2008 – 2010 гг.

Производительность по мясу в ОАО «Базинское» в 2010 г. по сравнению с базисным годом увеличилась на 50%, что отразилось на снижении трудоемкости молока на 42,3% - положительная динамика, что означает рост механизации отрасли животноводства.

Вся производимая продукция в сельском хозяйстве либо реализуется, либо расходуется на собственные нужды хозяйства. Задача экономической службы – выявить возможности наиболее рационального использования продукции, увеличения объема продажи ее государству, роста прибыли, правильного распределения денежных доходов и прибыли в интересах укрепления экономики предприятия, улучшения материальных и культурных условий жизни тружеников села.

Таблица 18 Результаты реализации молока в ОАО «Базинское» за 2008 -2010 гг.

Производство молока имеет тенденцию роста с 20843 ц. в 2008 году до 22512 ц. в 2010 году или производство выросло 1669ц. Процент роста составил 8%. Реализация продукции в базисном году составила 18562 ц., что на 327 ц. или на 1,8% больше отчетного года, то есть в 2010году объем реализации молока составил 18235 ц. Анализируя показатель товарности наблюдаем, что она незначительно уменьшилась и в 2010 году составила 81%, вместо 89,06% в 2008 году, или на 8,06%. Полная себестоимость реализуемого молока возросла с 9852 тыс. руб. до 14356 тыс. руб. или на 4684 тыс. руб., или 47,5%. Рост полной себестоимости реализованной продукции оказался выше роста реализованной продукции, что отрицательно сказалось на себестоимости 1 ц. реализованной продукции, которая повысилась с 530,76 руб. за 1 ц. до 797,15 руб. или 266,39 руб. за 1ц. или на 50,2%. Анализируя выручку от реализации молока наблюдаем тенденцию к росту и в отчетном году она составила 17544 тыс. руб., что на 4811 тыс. руб. больше, чем в базисном году или на 37,78%. С ростом выручки возросла и цена реализации 1ц. с 685,97 руб. за 1 ц. до 962,11 руб., то есть на 40,3%. Сопоставляя рост цены реализации 1 ц. молока с ростом себестоимости реализованной продукции, видим, что цена реализации возросла в отчетном году по сравнению с базисным 40,3%, а себестоимость возросла 50,2%. Это сказалось неблагоприятно на прибыли полученной от реализации молока. В 2008 году было получено прибыли 2881 тыс. руб., а в 2009 году – 4110 тыс. руб., в отчетном году – 3008 тыс. руб. или на 127 тыс. руб. больше чем в 2008 году и меньше на 1102 тыс. руб. чем в 2009 году. Однако рост себестоимости реализованной продукции отрицательно сказался на росте рентабельности производства данной продукции, которая снизилась в отчетном году по сравнению с базисным до 20,69% или 8,55 %. Рентабельность продаж упала до 17,13% по сравнению с 2008 годом – 22,63% По данным раздела можно говорить, что отрасль животноводства, а именно молочное скотоводство, экономически эффективный вид деятельности. Данная отрасль окупаема, рентабельна и получает прибыль от реализации молока. Уровень товарность достаточно высокий – свыше 80% - положительная тенденция.

На увеличение валовой продукции большое влияние оказывает производительность труда, которая выражает связь между объемом производства и затратами труда. За анализируемый период приобрело положительную динамику такой показатель как производительность и снижение трудоемкости. Эффективность отражает не только повышение производительности труда и снижения себестоимости, но также рост физического объёма сельхозпродукции. В этом и заключается экономическая сущность эффективности сельского хозяйства. Объемы производства увеличились не за счет рота поголовья скота (осталось неизменным), а за счет роста продуктивности животных. Наибольший удельный вес в структуре себестоимости занимают корма – свыше 60%, так как серьёзные требования предъявляются к организации полноценного кормления, что предопределяет необходимость создания прочной кормовой базы.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 118; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.93.73 (0.045 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||