Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Совершенствование системы материального стимулированияСодержание книги

Поиск на нашем сайте

Одной из основных форм материального стимулирования является заработная плата, включающая в себя основную (сдельную, повременную, окладную) и дополнительную (премии, надбавки за профмастерство, доплаты за условия труда, совместительство, руководство бригадой и т.д.) Считается, что высокий уровень реальной заработной платы по определению создает мотивацию персонала к высокопроизводительному труду. Поэтому часто предприятия удовлетворяются внедрением различных форм оплаты труда, подкрепленных системой премирования, считая, что на этом их работа по мотивированию персонала окончена. На рассматриваемом нами предприятии ОАО "Жировой комбинат" применяются три формы оплаты труда – сдельная, повременная и окладная. Для инженерно-технического и руководящего персонала предприятия установлены оклады, учитывающие сложность выполняемых работ, квалификацию персонала, важность выполняемых работ для комбината в целом. Размер окладов периодически пересматривается исходя из изменений вышеперечисленных факторов, однако подобные пересмотры не должны быть слишком часты. Оклады ИТР и руководителям устанавливаются на должность в штатном расписании. Однако в современных условиях на многих западных компаниях отказались от подобной практики. Там оплата труда ИТР и руководителей, особенно высшего звена, представляет собой инвестиции в персонал. В этих компаниях давно поняли, что высококвалифицированный сотрудник, будучи "украденным" конкурирующей компанией, может принести огромный ущерб. Поэтому оклады там устанавливаются не на должность, а конкретному лицу исходя не только из сложности работы и других объективных факторов, но и особенностей личности – квалификации, преданности компании, деловой хватки и пр. Однако российские компании, кажется, еще не готовы к такому порядку установления окладов. Неминуемо усилится субъективизм назначающего оклады – оклады будут повышаться у друзей и родственников назначающего. Для работников установлены сдельная и повременная формы оплаты труда. Сдельная оплата труда давно зарекомендовала себя как достаточно эффективная, ставящая в прямую зависимость результаты труда и вознаграждение. Однако повременная форма оплаты труда давно вызывает нарекания со стороны специалистов. Считается, что она не обеспечивает стимулов для повышения производительности труда. Для устранения данного недостатка рекомендуется использовать повременно-премиальную форму оплаты труда. Рабочее время оплачивается повременно, а сам факт получения премии, ее размер зависят от того, какого результата работник достиг (выполнил он план или нет). При этом снижается влияние такого фактора, как уровень загрузки производства (обеспечить персонал заказами - задача менеджмента). При этом необходимо оптимизировать пропорциональное соотношение между величиной постоянной зарплаты и премии. Система премирования, используемая на предприятии, кажется адекватной, однако нам кажется, что ее можно усовершенствовать благодаря внедрению интегрального показателя результатов труда работника. Основным преимуществом ИПРТР является его универсальность, то есть возможность применения для оценки труда разнообразных категорий работников. Основными элементами ИПРТР являются оцениваемый показатель, критерии оценки, удельная значимость показателя и шкала перевода ИПРТР в денежные единицы.

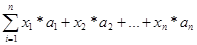

Наиболее ответственным этапом является выбор и обоснование количественных и качественных оцениваемых факторов, охватывающих различные аспекты деятельности работников и нацеливающих последних на полное раскрытие собственного потенциала и на максимизацию конечных результатов деятельности предприятия. Установление критериев оценки для различных категорий работников (xi) имеет свою специфику. Для работ, результат которых может быть измерен в количественных показателях, предлагается включать в состав ИПРТР отношение фактически достигнутого показателя к плановому. В последнее время для оценки результатов труда широко используются методы, основанные на квалиметрии как специфической области знаний, позволяющей с помощью определенных количественных показателей определить качественные характеристики труда, которые, казалось бы, не подлежат количественной оценке. Переведенные в числовые значения результаты подобных работ также включаются в состав ИПРТР. Для персонала, основным критерием эффективности труда которого является достижение или не достижение тех или иных целей, предлагается для включения в ИПРТР устанавливать оценку в пределах от 0 до 1 в зависимости от степени достижения цели, если последнюю можно измерить.

На следующем этапе устанавливается удельная значимость того или иного показателя в диапазоне от 0 до 1 (ai). При этом сумма значений удельной значимости по всем оцениваемым показателям должна быть равна единице. При установлении данного элемента системы оценки и премирования персонала в расчет принимаются текущие ориентиры компании, выбираются наиболее важные аспекты деятельности каждого конкретного специалиста. Стоит также учитывать, что при изменении экономической ситуации и смене этапов жизненного цикла предприятия целесообразно менять как состав оцениваемых показателей, так и их удельные значимости. Однако частые смены значений элементов также не желательны, поскольку неминуемо приведут к путанице. В виду вышесказанного интегральный показатель результатов труда работника рассчитывается по формуле:

ИПРТР =

Завершающим этапом является разработка шкалы перевода ИПРТР в соответствующий денежный эквивалент, выплачиваемый затем в качестве премии. Предполагается использование различных шкал для различных категорий персонала. Разработка всех элементов предлагаемой системы требует участий квалифицированных специалистов, а также самих работников, применения методов экспертных оценок. В процессе установления состава оцениваемых показателей и значений их удельной важности следует учитывать специфику трудовой деятельности той или иной категории работников. Однако грамотно составленная и успешно внедренная, такая система позволит значительно повысить уровень мотивации труда, создать на рабочих местах атмосферу здоровой конкуренции и, как следствие, повысить эффективность функционирования предприятия в целом. При этом руководству не следует забывать о применении таких инструментов материального стимулирования, как бонусы – разовые выплаты из прибыли предприятия, обычно годовые, полугодовые, новогодние, за заслуги, за выслугу лет, за отсутствие прогулов и так далее; участие работников в прибылях, участие работников в акционерном капитале посредством продажи акций по льготным ценам или безвозмездного получения. С другой стороны, руководству не следует перегружать систему премирования, выбрав лишь самые эффективные в данной ситуации методы.

|

||||||

|

|

Последнее изменение этой страницы: 2020-03-13; просмотров: 163; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.182.115 (0.009 с.) |