Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Актуальность темы дипломной работыСодержание книги

Поиск на нашем сайте

ДИПЛОМНАЯ РАБОТА Тема: «Антикризисное управление организацией (на примере ООО «Строймаш»)»

СОДЕРЖАНИЕ Введение........................................................................................................ 3 1. современные проблемы управления несостоятельными строительными предприятиями. 10 1.1. Кризисные предприятия в национальной экономике России 10 1.2. Зарубежный опыт антикризисного управления..................... 24 1.3. Оперативное управление активами как инструмент антикризисного управления строительным предприятием........ 36 2. Методические основы стабилизации деятельности предприятия.............................................................................................. 48 2.1. Исследование причин кризисного состояния ООО "Строймаш"............................................................................................ 48 2.2. Разработка методики стабилизации и путей выхода строительного предприятия из кризиса........................................... 60 2.3. Роль мониторинга и диагностики в программе стабилизации строительного предприятия............................................................... 65 3. обоснование стратегии вывода предприятия из кризиса и выбор методов ревитализации............................ 75 3.1. Прогнозирование путей финансового оздоровления ООО "Строймаш"............................................................................................ 75 3.2. Методика разработки инвестиционной программы для вывода из кризиса ООО "Строймаш".............................................................. 82 3.3. Стратегия реструктуризации ООО "Строймаш"..................... 96 заключение............................................................................................. 112 Список использованных источников................................. 115 Приложения............................................................................................ 126

Введение Цель и задачи дипломной работы Цель работы состоит в разработке и апробации методических основ вывода строительного предприятия из кризиса в условиях переходной экономики России. Поставленная в работе цель обусловила необходимость решения следующих задач: à обобщить отечественный и зарубежный опыт применения методов стратегического и оперативного планирования, теории управления по применению различных методов стратегического и оперативного планирования, контроля функционирования строительных предприятий в условиях внешнего и внутреннего кризиса; à обосновать направления применения системного подхода к антикризисному управлению строительным предприятием; à обобщить классификацию этапов антикризисного управления и методики обоснования управленческих решений на каждом этапе; à исследовать специфику внутреннего экономического кризиса строительного предприятия; à оценить эффективность рекомендуемых в литературе и применяемых на практике методик антикризисного управления. Объект и предмет дипломной работы Объектом исследования являются строительные предприятия находящиеся в кризисной ситуации. Предмет исследования – деятельность строительного предприятия по выходу из кризиса. Выбор объекта и предмета исследования обусловлен тем, что в настоящее время в складывающихся условиях национальной экономики многие предприятия подвержены риску банкротства и попадания в кризисное состояние вне зависимости от отрасли промышленности и величины самого предприятия. Проблемы антикризисного управления, с которыми сталкиваются отечественные предприятия, как правило, однообразны, поэтому способы управления достаточно универсальны и широко применимы. Апробация дипломной работы Основные положения диплома работы были апробированы в ходе вывода из кризиса ООО "Строймаш". В результате осуществления комплекса антикризисных мероприятий с участием автора финансовое состояние ООО "Строймаш" было улучшено без применения судебных процедур. Данные результаты позволяют утверждать, что на строительных предприятиях, находящихся в кризисе, предложенные автором методические основы вывода предприятия из кризиса могут быть реализованы достаточно эффективно. Структура работы Дипломная работа включает 10 таблиц, 25 рисунков и состоит из введения, трех глав, заключения, списка использованных источников, в котором 151 наименование, и 3 приложений. Современные проблемы управления несостоятельными строительными предприятиями Кредитный портфель Как известно, любое предприятие осуществляет займы не у одного кредитора, а пытается диверсифицировать финансовые источники, используя все возможные варианты привлечения средств. В этой связи, у строительного предприятия формируется кредитный портфель, представляющий собой совокупность средств, привлеченных на финансовом рынке. Таким образом, рассматривая каждую составляющую кредитного портфеля как отдельный элемент, можно охарактеризовать этот элемент, используя несколько количественных показателей, таких как [27]: à сумма кредита; à количество дней до погашения кредита; à ставка штрафа за просрочку погашения кредита. Здесь, необходимо отметить, что в качестве кредитов предприятию рассматриваются все заемные средства, полученные не только в кредитных организациях, но и, например, в виде отсрочек по платежам в бюджет и внебюджетные фонды, в виде авансов поставщиков и т. д., даже если они выдаются на достаточно длительный срок и без процентов за их использование. На основании значений этих показателей можно сформировать некий показатель важности кредита – коэффициент важности долга. Коэффициент важности долга Коэффициент важности долга – интегральный показатель, рассчитываемый по значениям характеристик элемента кредитного портфеля, позволяющий ранжировать все кредиты по степени важности, то есть определить приоритеты при осуществлении контроля за их погашением. Коэффициент важности i-того долга (КВАЖНi) вычисляется с использованием мультипликативной модели вида: КВАЖНi = A i * X i, где A i – вектор-строка, состоящий из весов соответствующих значений показателей i-того кредита; X i – вектор-столбец, состоящий из значений соответствующих показателей i-того кредита. Веса показателей определяются, исходя из управленческой концепции руководства предприятия, и зависят от того, какому показателю при оценке кредита придается большее значение, а также от того, как влияет этот показатель на важность долга: если влияние прямо пропорционально, вес больше единицы, если влияние обратно пропорционально – меньше единицы. Предварительная оценка финансового состояния Для анализа общего состояния предприятия используются данные, полученные из его финансовой отчетности. Первый шаг анализа баланса – преобразование стандартной формы баланса в укрупненную (агрегированную) форму, более удобную для проведения анализа. Данная форма баланса методологически и терминологически в основном совпадает с используемыми в мировой практике формами балансовых отчетов [145]. Отдельной строкой агрегированного баланса показывается мобильный капитал, определяемый как часть текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность. Как правило, мобильный капитал (МК) рассчитывается по формуле [143]:

где ТА – текущие активы; ТП – текущие пассивы. В частности у ООО "Строймаш" МК в 1997-1999 гг. оставался отрицательным, однако наметилась определенная позитивная динамика. Анализ ликвидности Для оценки ликвидности используют следующие показатели: Коэффициент общей ликвидности (Кол) характеризует способность предприятия выполнять краткосрочные обязательства за счет всех текущих активов [30]:

Предприятие считается ликвидным, если Кол > 1. Коэффициент промежуточной ликвидности (Кпл) – это способность предприятия выполнять краткосрочные обязательства за счет денежных средств (ДС), краткосрочных финансовых вложений (КФВ), дебиторской задолженности (ДЗ) и готовой продукции на складе (ГотПр) [30]:

Рекомендуемое значение: 0,8 – 0,9. Коэффициент абсолютной (мгновенной) ликвидности (Кал) [30] – это способность предприятия выполнять краткосрочные обязательства только за счет свободных денежных средств и краткосрочных финансовых вложений:

Рекомендуемое значение: 0,2 – 0,3. В течение анализируемого периода перечисленные коэффициенты у ООО "Строймаш" были в несколько раз ниже нормативов, что свидетельствует о дефиците наличных ресурсов. Таким образом, повышение ликвидности – это одно из направлений деятельности антикризисного управляющего. Повысить ликвидность можно за счет погашения обязательств, оплату которых предлагается производить за счет реализации некоторых основных фондов. Как показал 2000 г., такая практика принесла определенные успехи, коэффициент абсолютной ликвидности удалось поднять до уровня 0,15. Анализ прибыльности Анализ включает вычисление следующих финансовых коэффициентов: Прибыльность переменных затрат (Пперз) показывает насколько изменится валовая прибыль при изменении переменных затрат на 1 ден. ед.:

где ВП – валовая прибыль; ПерЗ – переменные затраты. Прибыльность постоянных затрат (Ппостз) иллюстрирует степень отдаления предприятия от точки безубыточности:

где Посд – прибыль от основной деятельности; ПостЗ – постоянные затраты. Прибыльность всех затрат (ПЗ) показывает, сколько прибыли от основной деятельности приходится на 1 ден. ед. текущих затрат:

где З – все затраты. Прибыльность продаж (Ппр) показывает долю прибыли от основной деятельности в выручке от реализации:

где ВР – выручка от реализации (без НДС). Балансовая прибыльность затрат (ПЗб) показывает, какую балансовую прибыль получило предприятие, произведя затраты [24]:

где БП – балансовая прибыль. Чистая прибыльность затрат (ПЗч) показывает, какую чистую прибыль получило предприятие, произведя затраты:

Точка безубыточности (ТБ) показывает, какую минимальную сумму предприятие должно получить при реализации продукции, чтобы покрыть свои издержки:

Запас прочности (ПР) показывает, какую долю в выручке занимает доходная часть:

Порядок анализа эффективности ресурсов приведен в приложении 2. В целом по результатам анализа можно заключить, что работа, проведенная в 1998-2000 гг., дала возможность погасить убытки прошлых лет и снизить убыточность деятельности в 2000 г. Сказанное выше свидетельствует, что работа ведется в правильном направлении и рекомендации здесь могут быть следующие: наращивание достигнутых успехов с учетом изменений в налоговой сфере. Анализ убытков предприятия Прежде всего, необходимо наиболее полно выяснить факторы, обеспечившие прибыль, и причины, приведшие к убыткам. Убытки предприятия могут происходить из-за низкого объема производства продукции, относительно высоких производственных затрат, общехозяйственных и коммерческих расходов. Более скрупулезное исследование причин убытков требует применения тех или иных приемов факторного анализа (рис. 14) [30].

Условные обозначения: Q – объем производства; FC – постоянные затраты; VC – переменные затраты; Р – цена единицы продукции.

Рис. 14. Графическая модель факторного анализа убытков Факторный анализ убытков предприятия должен ответить на следующие вопросы, имеющие значение для разработки планов оздоровления [25]: à В какой мере убытки вызваны внешними (не зависящими от предприятия) или внутренними причинами? à В какой мере внешние причины несостоятельности являются случайными, временными или, наоборот, постоянно действующими? à В какой мере внутренние причины обусловлены неверными решениями коллектива или только руководства? Внутренние причины должны быть увязаны с конкретными производственными и функциональными подразделениями предприятия, конкретными сферами управления – управлением запасами или затратами, управлением финансами и т. д. Особому анализу должна подвергнуться система учета на предприятии, экономические отношения между подразделениями. Например, сегодня нередки случаи, когда хозрасчетные подразделения предприятия не дают полной информации о выполненных работах и полученных доходах. В конечном счете, анализ внутренних причин несостоятельности должен выявить недостатки в системе принятия решений, действующей на предприятии. Постоянно действующие внешние факторы должны быть разделены на факторы региональные, отраслевые, народнохозяйственные, а также на сферы управления – таможенные, налоговые, бюджетные, банковские с тем, чтобы руководство предприятия, его собственники и трудовой коллектив могли сформулировать свои предложения к местным и федеральным властям, отраслевым органам управления. Скрытая стадия банкротства Скрытая стадия банкротства предприятия характеризуется тем, что начинается незаметное, особенно если не налажен специальный учет, снижение "цены" предприятия по причине неблагоприятных тенденций как внутри предприятия, так и вовне. Анализ скрытой стадии банкротства можно проводить, используя одну из возможных формул "цены предприятия". Цена предприятия определяется капитализацией прибыли по формуле [121]:

где EBIT – ожидаемая прибыль до выплаты налогов, а также процентов по займам и дивидендов; К – средневзвешенный процент за использование пассивов (обязательств) фирмы (средний процент, показывающий проценты и дивиденды, которые необходимо будет выплачивать в соответствии со сложившимися на рынке условиями за заемный и акционерный капиталы); V – ожидаемая цена предприятия. Снижение цены предприятия означает снижение его прибыльности либо увеличение средней стоимости обязательств. Снижение текущей цены предприятия проявится явно в показателях прибыльности и требованиях банков, акционеров и других вкладчиков средств. Прогноз ожидаемого снижения требует анализа перспектив прибыльности и процентных ставок. Условия будущего падения цены предприятия обычно формируются в текущий момент и могут быть в определенной степени предугаданы. Хотя в экономике всегда остается место для непрогнозируемых скачков. Представленный показатель цены не имеет отношения к ценам продаж предприятий. За пределами финансовой отчетности остаются важнейшие элементы потенциала предприятия – кадры, научно-технические заделы, которые должны сыграть роль главных рычагов оздоровления [121]. Снижение прибыльности происходит под воздействием различных причин – внутренних и внешних. Значительная часть внутренних причин может быть определена как снижение качества управленческих решений. Значительная часть внешних – как ухудшение условий предпринимательства. В последнем случае надо иметь в виду, что общественное благополучие может потребовать ухудшения условий для некоторых видов предпринимательства. Стабилизация деятельности предприятия в кризисный период является необходимым условием вывода предприятия из кризиса, на этом этапе необходимо локализовать и минимизировать возможные последствия рискованной политики заимствования, которая привела к низкому качеству финансового состояния. Процесс стабилизации (рис. 15) представляет собой совокупность мероприятий по снижению кредитного бремени. Как показывает проведенный анализ, основными причинами ухудшения качества финансового состояния являются: à неконтролируемый рост долгов предприятия; à ухудшение качества дебиторской задолженности; à отсутствие спроса на продукцию; à рост затрат предприятия и др.

Рис. 15. Процесс стабилизации финансового состояния В соответствии с выявленными причинами, влияющими на ухудшение качества финансового состояния предприятия, проводятся мероприятия по их фиксации и минимизации. Рассмотрим эти мероприятия в порядке указанных причин. При неконтролируемом росте долгов предприятия проводятся мероприятия по закрытию договоров кредитования, а по существующим договорам проводится реструктуризация задолженности с помощью следующих процедур: à переуступка прав требований; à переоформление долгов в векселя с фиксированной датой погашения; à переход на схемы толлинга (давальческого сырья) для сокращения затрат на сырье и материалы. После применения этих мер снижается и растягивается на более продолжительный срок бремя обслуживания кредитов предприятия. При ухудшении качества дебиторской задолженности могут быть использованы следующие мероприятия: à факторинг с банком – держателем счета предприятия – дебитора; à получение прав на использование дилерской и розничной сети предприятия – дебитора; à переоформление дебиторской задолженности в векселя с возможностью их последующей передачи кредиторам предприятия. При выявлении отсутствия спроса на продукцию предприятия, могут применяться различные маркетинговые ходы, а также радикальные мероприятия по переориентации производства, однако такие мероприятия требуют больших затрат, поэтому их проведение нуждается в четком технико-экономическом обосновании. Рост затрат предприятия зачастую свидетельствует о низкой организации финансовых потоков внутри предприятия. Одним из наиболее приемлемых способов упорядочивания финансовых потоков внутри предприятия является бюджетирование производственных процессов. Помимо предварительных мер на кризисном предприятии также может применяться процедура наблюдения, целью которой является обеспечение сохранности имущества должника и проведения анализа финансового состояния должника. При осуществлении наблюдения устанавливается также наличие признаков фиктивного либо преднамеренного банкротства. В течение периода до трех месяцев с момента подачи заявления о банкротстве требования кредиторов в индивидуальном порядке не удовлетворяются, они только выявляются. Тем самым должнику предоставляется возможность работать без долгов, что способствует изучению истинной картины возможности восстановления платежеспособности и продолжения деятельности должника, установление реального срока такого восстановления. Если кризис должника не так глубок либо появились, например, возможности взыскать дебиторскую задолженность, найти инвесторов и т.п., работая без выплаты долгов, должник может расплатиться с кредиторами и тем самым избежать банкротства. Изучение финансового состояния должника поручается квалифицированному специалисту – временному управляющему. Описывая в докладе кредиторам истинную картину финансового состояния, он дает им возможность принять приемлемое для них решение. Ведь далеко не всегда кредиторам выгодна ликвидация должника. Иногда более выгодно подождать, когда платежеспособность организации восстановится, и затем получить долги, проценты и возмещение убытков в полном размере, либо преследуются цели не потерять рынок сбыта, поставщика комплектующих изделий и т.п. Все эти вопросы могут быть решены именно в период наблюдения. На этапе наблюдения, как правило, предпринимаются мероприятия по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности. В состав таких мероприятий эксперты рекомендуют включать: à инвентаризацию имущества; à сокращение дебиторской задолженности; à снижение издержек производства; à продажу дочерних фирм и долей в уставных капиталах других предприятий; à продажу незавершенного строительства; à оптимизацию количества персонала. Помимо перечисленных мы предлагаем осуществлять также реструктуризацию дебиторской задолженности с целью повышения доли реальных денег в возвращаемых средствах, а также выделять убыточные производства в самостоятельные бизнесы. Не менее важная задача наблюдения – принятие эффективных мер по сохранению имущества должника. Простой арест имущества, если он применялся, – недостаточная мера для обеспечения сохранности имущества. Должник часто применяет разнообразные способы сокрытия имущества, например, путем создания филиалов, дочерних компаний, продажи акций и т.п. Он может укрыть имущество у родственников или деловых партнеров, удовлетворить требования отдельных кредиторов. Должник еще не признан банкротом, руководитель не отстранен от должности, а деятельность организации продолжается в полном объеме, в связи с этим он вынужден совершать сделки. Поскольку должник находится в затруднительном положении, такие сделки могут совершаться либо на кабальных условиях, либо с повышенной степенью риска. Поэтому в период наблюдения крупные сделки должны контролироваться временным управляющим. Наблюдение заканчивается в момент вынесения соответствующего решения (определения) арбитражного суда по существу рассматриваемого дела либо о прекращении производства по делу в случаях, предусмотренных Законом. Работа, проведенная в период наблюдения, является необходимой основой для проведения иных назначаемых арбитражным судом процедур банкротства. Чистый приведенный доход В основе большинства методов определения экономической эффективности инвестиционных проектов в рыночной экономике лежит вычисление чистого приведенного дохода (net present value). Чистый приведенный доход (NPV) представляет собой разность дисконтированных на один момент времени (обычно на год начала реализации проекта) показателей доходов и расходов (капитальных вложений) Потоки доходов и капитальных вложений обычно представляются в виде единого потока – чистого потока платежей, равного разности текущих доходов и расходов. Ориентиром при установлении нормы дисконтирования является ставка банковского процента или доходность вложений средств в ценные бумаги Существуют различные формулы для определения чистого приведенного дохода. Наиболее распространенной интерпретацией является следующий вид:

где t – годы реализации инвестиционного проекта (t = 1, 2, 3, …, T); P(t) – чистый поток платежей (наличности) в году t; d – ставка дисконтирования. Однако, по нашему мнению, наиболее грамотной с точки зрения инвестиционного анализа является следующая интерпретация []:

где I0 – первоначальное вложение средств в инвестиционный проект. Экономический смысл ставки дисконтирования следующий: ее величина соответствует минимально приемлемой для инвестора норме дохода на капитал (как правило, ставка привлечения депозитов в коммерческих банках). Чистый поток платежей включает в качестве доходов прибыль от производственной деятельности и амортизационные отчисления, а в качестве расходов – инвестиции в капитальное строительство, воспроизводство выбывающих в период производства основных фондов, а также на создание и накопление оборотных средств. Влияние инвестиционных затрат и доходов от них на NPV можно представить в более наглядном виде, записав формулу (3) следующим образом:

где tn – год начала производства продукции; tc – год окончания капитального строительства; KV(t) – инвестиционные расходы (капитальные вложения) в году t. Отметим, что вместо годового интервала в этих формулах могут использоваться и меньшие временные интервалы – месяц, квартал, полугодие Год начала производства продукции tn может не совпадать с годом окончания строительства Случай t = tn > tc означает временную задержку производства продукции после завершения строительства, а случай t = tn < tc означает запуск производства до завершения строительства. Внутренняя норма доходности Внутренняя норма доходности (англ. internal rate of return – IRR) – показатель, позволяющий оценить степень привлекательности альтернативного размещения ресурсов. Экономический смысл этого показателя можно пояснить следующим образом. В качестве альтернативы вложениям финансовых средств в инвестиционный проект рассматривается помещение тех же средств (так же распределенных по времени вложения) под некоторый банковский процент. Распределенные во времени доходы, получаемые от реализации инвестиционного проекта, также помещаются на депозитный счет в банке под тот же процент. При ставке ссудного процента, равной внутренней норме доходности, инвестирование финансовых средств в проект даст в итоге тот же суммарный доход, что и помещение их в банк на депозитный счет. Таким образом, при этой ставке ссудного процента обе альтернативы помещения финансовых средств экономически эквивалентны. Если реальная ставка ссудного процента меньше внутренней нормы доходности проекта, то инвестирование средств в него выгодно, и наоборот. Следовательно, IRR является граничной ставкой ссудного процента, разделяющей эффективные и неэффективные инвестиционные проекты. Из сказанного следует, что уровень IRR полностью определяется внутренними данными, характеризующими инвестиционный проект. Никакие предположения об использовании чистого дохода за пределами проекта не рассматриваются. Методика определения внутренней нормы доходности зависит от конкретных особенностей распределения доходов от инвестиций и самих инвестиций. В общем случае, когда инвестиции и отдача от них задаются в виде потока платежей, IRR определяется как решение следующего уравнения относительно неизвестной величины d*:

где d* = IRR – внутренняя норма доходности, соответствующая потоку платежей Р(t). Уравнение (4) эквивалентно алгебраическому уравнению степени Т и обычно решается методом последовательных приближений. Ясно, что величина IRR зависит не только от соотношения суммарных капитальных вложений и доходов от реализации проекта, но и от их распределения во времени. Чем больше растянут во времени процесс получения доходов в результате сделанных вложений, тем ниже значение внутренней нормы доходности. Как правило, существует единственное значение IRR. Однако на практике могут встречаться более сложные случаи, когда это уравнение имеет несколько положительных корней. Это может, например, произойти, когда уже после первоначальных инвестиций в производство возникает необходимость крупной модернизации или замены оборудования на действующем производстве. В последнем случае следует руководствоваться наименьшим значением из полученных решений. Срок окупаемости инвестиций Срок окупаемости (payback method) – это один из наиболее часто применяемых показателей, особенно для предварительной оценки эффективности инвестиций. Срок окупаемости определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Более точно под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций. Для определения срока окупаемости можно воспользоваться формулой (4), видоизменив ее соответствующим образом. Левую часть этой формулы приравняем нулю и будем полагать, что все инвестиции сделаны в момент окончания строительства. Тогда неизвестная величина h периода с момента окончания строительства, удовлетворяющая этим условиям, и будет сроком окупаемости инвестиций. Уравнение для определения срока окупаемости можно записать в виде:

где KV – суммарные капиталовложения в инвестиционный проект. Заметим, что в этом уравнении t = 0 соответствует моменту окончания строительства. Величина h, рассматриваемая как номер интервала срока окупаемости, определяется путем последовательного суммирования членов ряда дисконтированных доходов до тех пор, пока не будет получена сумма, равная объему инвестиций или превышающая его. Обозначим совокупный доход на момент времени m через Sm, тогда

причем, момент времени m выбран таким образом, что: Sm < КV < Sm+1. Тогда срок окупаемости приблизительно равен:

Очевидно, что на величину срока окупаемости, помимо интенсивности поступления доходов, существенное влияние оказывает используемая норма дисконтирования доходов. Естественно, что наименьший срок окупаемости соответствует отсутствию дисконтирования доходов, монотонно возрастая по мере увеличения ставки процента. На практике могут встретиться случаи, когда срок окупаемости инвестиций не существует (или равен бесконечности). При отсутствии дисконтирования эта ситуация возникает, только если срок окупаемости больше периода получения доходов от производственной деятельности. При дисконтировании доходов срок окупаемости может просто не существовать (стремиться к бесконечности) при определенных соотношениях между инвестициями, доходами и нормой дисконтирования. Определим срок окупаемости инвестиционного проекта для случая, когда поток платежей является постоянной величиной. Для этого положим в формуле (6) Р(t) = P = const. Тогда сумма:

является суммой членов геометрической прогрессии. При

Очевидно, при любом конечном h, Sh < S. Отсюда следует, что необходимым условием существования конечного срока окупаемости h является выполнение неравенства:

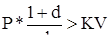

что эквивалентно:

Неравенство (8) можно использовать для оценки существования срока окупаемости реальных проектов, если интенсивность поступления доходов можно аппроксимировать некоторой средней величиной, постоянной в течение всего производственного периода. Заметим, что при определении срока окупаемости инвестиций последние не подвергались дисконтированию, а просто суммировались. Иногда полезно определять срок окупаемости инвестиций, осуществляя их приведение к моменту окончания строительства, наряду с доходами по той же процентной ставке. В этом случае при норме дисконтирования, равной внутренней норме доходности, срок окупаемости инвестиций равен производственному периоду, в течение которого доходы от производственной деятельности положительны. Таким образом, IRR является предельной нормой дисконтирования, при которой срок окупаемости существует. Она может быть также ориентиром при оценке предельного значения нормы дисконтирования, соответствующей существованию срока окупаемости и в случае отсутствия дисконтирования инвестиций. Основной недостаток срока окупаемости как показателя эффективности капитальных вложений заключается в том, что он не учитывает весь период функционирования производства и, следовательно, на него не влияют доходы, которые будут получены за пределами срока окупаемости. Такая мера, как срок окупаемости, должна использоваться не в качестве критерия выбора инвестиционного проекта, а лишь в виде ограничения при принятии решения. Это означает, что если срок окупаемости больше некоторого принятого граничного значения, то инвестиционный проект исключается из состава рассматриваемых. Рентабельность проекта Показатель рентабельности (benefit-cost ratio), или индекс доходности (profitability index) инвестиционного проекта, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам. Используя те же обозначения, что и в формуле (2.2), получим формулу рентабельности (R) в виде:

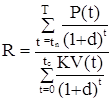

Как видно из формулы (9), в ней сравниваются две части приведенного чистого дохода – доходная и инвестиционная. Если при некоторой норме дисконтирования d* рентабельность проекта равна единице, это означает, что приведенные доходы равны приведенным инвестиционным расходам и чистый приведенный доход равен нулю. Следовательно, d* является внутренней нормой доходности проекта. При норме дисконтирования, меньшей IRR, рентабельность больше 1. Таким образом, превышение над единицей рентабельности проекта означает некоторую его дополнительную доходность при рассматриваемой ставке процента. Случай, когда рентабельность проекта меньше единицы, означает его неэффективность при данной ставке процента. Рассмотрим несколько альтернативных строительных проектов и на основе расчета основных показателей ликвидности выберем наиболее приемлемый для ООО "Строймаш" способ ревитализации (оживления) его деятельности. Исходные данные для расчетов приведены в табл. 9.

Таблица 9 Исходные данные для расчета эффективности проекта 1

Доля капитальных затрат составляет по обоим проектам 30% за первый год и 40% – за второй. В следующих годах все затраты текущие. Ставка дисконтирования составляет 15%. Расчеты показывают, что проекты имеют следующие значения показателей эффективности инвестиций (табл. 10). Таблица 10 Основные показатели проектов

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-13; просмотров: 179; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.3 (0.044 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||

,

, .

. .

. .

. ,

, ,

, ,

, ,

, ,

, .

. ,

, .

.

,

,

, (3)

, (3) ,

, , (4)

, (4) , (5)

, (5) , (6)

, (6) ,

, . (7)

. (7) ,

, ®

®  , эта сумма равна

, эта сумма равна .

. ,

, . (8)

. (8) . (9)

. (9)