Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

До елементу “витрати на оплату праці” відносяться витрати на викладку основної і додаткової заробітної плати штатних та позаштатних працівників.

До елементу “Відрахування на соціальні заходи” відносяться: 1. Відрахування на державне соціальне страхування; 2. Відрахування на державне пенсійне страхування; 3. Відрахування до фонду сприяння зайнятості населення; 4. Відрахування до фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення. До елементу “Амортизація основних фондів і нематеріальних активів” відносяться: 1. Амортизаційні відрахування від балансної вартості основних виробничих фондів на повне відновлення та капітальний ремонт відповідно до встановлених норм; 2. Витрати, пов’язані із зносом нематеріальних активів у формі амортизаційних відрахувань. До елементу “Інші витрати” відносяться: 1. Витрати, пов’язані із сплатою відсотків за користування фінансовими кредитами; 2. Витрати, на оплату послуг сторонніх підприємств щодо проведення рекламних засобів; 3. Витрати на відшкодування шкоди, заподіяної працівникові ушкодження здоров’я, пов’язаним з виконанням ним трудових обов’язків; 4. Податки. [6, с.149] Номенклатура витрат обігу складається з п’ятнадцяти статей. До них входять: 1. Витрати на перевезення; 2. Витрати на оплату праці; 3. Витрати на оренду та отримання основних фондів; 4. Амортизаційні відрахування на повне відновлення основних фондів і нематеріальних активів; 5. Амортизаційні відрахування на капітальний ремонт і витрати на поточний ремонт основних фондів; 6. Знос та утримання малоцінних і швидкозношуваних предметів; 7. Витрати на паливо, газ, електроенергію для виробничих потреб; 8. Витрати на зберігання, підсортування, оброблення, пакування і перепродажну підготовку товарів; 9. Витрати на рекламу; 10. Відсотки за кредит; 11. Втрата товарів у межах норм природного убутку під час перевезення, зберігання та реалізації; 12. Витрати на тару; 13. Відрахування на соціальні заходи; 14. Витрати на обов’язкове страхування майна; 15. Інші витрати. [8, с.383] Згідно з стандартом бухгалтерського обліку №16 “Витрати” під витратами розуміють зменшення економічних зобов’язань, які призводять до зменшення власного капіталу. Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Це відповідає принципам міжнародних стандартів фінансової звітності і застосовуваному у національних стандартах принципи відповідності витрат доходам. Якщо витрати неможливо прямо пов’язати з доходами певного періоду, то вони відображаються в складі витрат того звітного періоду, в якому вони були здійснені.

Нормами П(С)БО №16 суворо регламентується умови визнання витрат підприємства (мал. 2.1).

Так, витрати визнаються за наступних умов: 1. Зменшення активів або збільшення зобов’язань, яке призводить до зменшення власного капіталу підприємства. Наприклад, списання пакувальних матеріалів; нарахування заробітної плати торговому персоналу підприємства. 2. Визнання на підставі систематичного і раціонального розподілу економічних вигод, які забезпечує актив протягом декількох звітних періодів. Наприклад, нарахування амортизації основних засобів, нематеріальних активів. 3. Негайне визнання, якщо економічні вигоди не відповідають або перестають відповідати критеріям активів підприємств. Наприклад, уцінка товарів. 4. Можлива достовірна оцінка суми витрат. Дотримання цієї умови означає, що оцінка витрат відбувається на підставі положень національних стандартів, документально підтверджена. Згідно з П(с) БО №16 витрати поділяються на такі групи: 1. Собівартість реалізованої продукції, до якої включають виробничу собівартість реалізованої продукції; при реалізації послуг виробнича собівартість наданих послуг; при реалізації товарів витрати на їх придбання, доведення до придатного для реалізації стану. 2. Собівартість реалізованих товарів. При цьому підприємство, що здійснює торговельну діяльність до складу собівартості реалізації продукції включає: - витрати на придбання товарів згідно з договором поставки; - суми, сплачені за інформаційні, посередницькі та інші подібні послуги у зв’язку з пошуком і придбанням товарів; - витрати на заготівлю, вантажно-розвантажувальні роботи, транспортування товарів до місць їх використання, включаючи витрати на страхування і відсотки за комерційний кредит; - суми вивізного мита;

- сума непрямих податків у зв’язку з придбанням товарів, які не відшкодовуються підприємству; - інші витрати, безпосередньо пов’язані з придбанням товарів і доведенням їх до стану, в якому вони придатні для використання із запланованою метою. При продажі запасів і, зокрема, товарів їхня оцінка здійснюється за одним з п’яти методів. Перший метод полягає в тому, щоб ідентифікувати собівартість відповідної одиниці запасів. Другий – це метод середньозваженої собівартості. До третього методу включають собівартість перших за часом надходження запасів (ФІФО). Собівартість останніх за часом находження запасів (ЛІФО) – це четвертий метод оцінки товарів. Останній метод оцінки включає ціни продажу. Адміністративні витрати – це загальногосподарські витрати пов’язані з управлінням і обслуговуванням підприємства. До них включають загальні корпоративні витрати; витрати на утримання адміністративно-управлінського персоналу, витрати на утримання основних засобів і інших матеріальних необоротних активів загальногосподарського призначення, винагороди за професійні послуги (юридичні, аудиторські та інші). Витрати на збут – це витрати на оплату праці та комісійні продавцям; оренду, страхування, амортизацію; витрати на відрядження є витрати на пакувальні матеріали і інші. До інших операційних витрат належать витрати на безнадійні та сумнівні борги; витрати від знецінення запасів; нестачі та витрати від псування цінностей; визначені штрафи, пені, недодержки за невиконання підприємством законодавства і умов договорів; інші витрати від операційної діяльності. В основі організації обліку витрат торговельних підприємств лежить їх класифікація. Розрізняють такі основні групування витрат: - в залежності від способу їх включення до витрат окремих структурних підрозділів підприємства; - за звітними періодами; - за функціональним призначенням. При групуванні витрат в залежності від способу їх включення до витрат окремих структурних підрозділів підприємства, розрізняють прямі і непрямі витрати. Прямі витрати – це витрати, які можна віднести безпосередньо до витрат конкретних структурних підрозділів. Непрямими визнаються витрати, які відносяться до всього підприємства в цілому і розподіляються між його структурними одиницями розрахунковим шляхом. Групування витрат в залежності від обсягів товарообігу передбачає поділ витрат на умовно-змінні і умовно-постійні. Умовно-змінні – це витрати які змінюються при зміні обсягу товарообігу. До них відносяться: - витрати на перевезення товарів; - витрати на паливо, газ і електроенергію для виробничих потреб; - витрати на зберігання, підсортування, пакування та перепродажну підготовку товарів; - відсотки за кредит; - втрата товарів у межах норм природного убутку під час перевезення, зберігання та реалізації; - витрати на тару; - інші витрати. Умовно-постійні – це витрати, які мало змінюються або залишаються незмінними при зміні обсягів товарообігу. До їхнього складу входять: - амортизація необоротних активів; - оренда приміщення; - витрати на оплату праці; - знос та отримання малоцінних швидкозношуваних предметів; - відрахування на соціальні заходи; - витрати на обов’язкове страхування майна;

- інші витрати. Групування витрат за звітними періодами передбачає, що витрати повинні включатись в тому періоді в якому вони реально утворились, незалежно від часу їх оплати. Це дає підстави для класифікації витрат на витрати звітних періодів і витрати майбутніх періодів. По ступеню доцільності розрізняють корисні та некорисні витрати. Корисні – це витрати, що сприяють здійсненню торгово-технологічного процесу. Некорисні – це витрати, що пов’язані з частиною ресурсів, що не використовується, наприклад, зберігання неходових товарів. На витрати обігу впливає ряд факторів. Одні з них викликають підвищення, а інші – зниження витрат обігу. Фактори можна поділити на зовнішні та внутрішні. До факторів зовнішнього середовища функціонування підприємства належить: 1. Стан ринків факторів виробництва. 2. Кон’юктура споживчого ринку. Даний фактор визначає, з одного боку, можливість розвитку товарообігу підприємства, а з іншого боку – стан ринку споживчих товарів. 3. Стан економіки країни в цілому: стадія циклу економічного розвитку, макроекономічна збалансованість, рівень інфляції. 4. Механізм державного регулювання торговельно-господарської діяльності. Цей фактор впливає на витрати обігу торгового підприємства через механізм ціноутворення, оподаткування (обов’язкові платежі і податки у складі витрат обігу). [8, с.399] До факторів внутрішнього середовища функціонування торгового підприємства, що визначають розмір і рівень його витрат належать: 1. Обсяг товарообігу підприємства. Збільшення обсягу товарообігу підприємства викликає зростання загального розміру витрат обігу і передбачає збільшення фінансових ресурсів, необхідних для фінансування. 2. Склад товарообігу. Розмір витрат та надання торгових послуг залежить від типу покупців, яких обслуговує торгове підприємство. 3. Асортиментна структура товарообігу. Одним із завдань витрат обігу є оптимізація асортиментної структури товарообігу за критерієм мінімальної витратомісткості. Використання цього фактора обмежена структурою споживчого попиту, стану матеріально-технічної бази. 4. Умови товаропостачання торгового підприємства. Вплив цього фактора на витрати обігу пов’язані з характером і розташуванням постачальників підприємства, засобами доставки товарів, обсягами закупівлі товарів і інше. 5. Стан та ефективність використання основних фондів і трудових ресурсів.

6. Структура капіталу підприємства. 7. Швидкість обіговості товарів. Час товарного обігу залежить від ефективності комерційної діяльності підприємства, умов товаропостачання, інтенсивності продажу товарів. Управління цими витратами дає змогу оптимізувати час товарного обігу, що дає можливість забезпечити відносне зниження витрат пов’язаних з їх формуванням. Знання факторів, що впливають на розмір витрат обігу, дає змогу визначити резерви зниження витрат, що є складовим елементом системи управління витратами торгового підприємства.

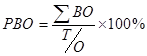

Зниження витрат призводить до кращої роботи підприємства і забезпечує йому отримати більший прибуток [8, с.398] Рівень витрат обігу Основними показниками витрат обігу є їх абсолютна сума і відносний рівень. Всі витрати торгового підприємства в грошовому виразі складають абсолютну величину витрат обігу. Сума витрат обігу, взята не в зв’язку з об’ємом товарообігу, не може об’єктивно охарактеризувати вартість торгових послуг і немає достатнього аналітичного значення. Тому при оцінці, аналізі і плануванні діяльності підприємства використовують показник витрат, виражений в процентах до товарообігу, – рівень витрат обігу.

де

Рівень витрат обігу – один із найважливіших показників кості роботи торгового підприємства. Він показує, в скільки обходиться державі утримання торговельного апарату, а також характеризує, в скільки обходиться державі утримання торговельного апарату, а також характеризує вартість обігового процесу. Зниження рівня витрат обігу при одночасному підвищенні культури обслуговування відображає результати роботи торгового підприємства по вдосконаленню торговельного процесу, використання внутрішніх резервів і підвищення продуктивності праці. Рівень витрат обігу формується під впливом різних факторів. Одні його підвищують, а інші – знижують. До таких факторів відносяться: 1. Обсяг товарообігу підприємства. Водночас збільшення обсягів товарообігу є найважливішим фактором зниження рівня витрат обігу. За інших умов, при зростанні товарообігу забезпечується зниження рівня умовно-постійних витрат підприємства, які обумовлюють і зниження рівня загальних витрат. Однак позитивний вплив цього фактора простежується тільки стосовно обсягу товарообігу, що забезпечує досягнення максимального прибутку, тобто – рівності між граничними доходами і граничними витратами. Ефект впливу зростання товарообігу на зниження рівня витрат обігу визначається складом витрат обігу, часткою постійних витрат у загальному обсязі витрат обігу. 2. Зміна цін на товари. При зниженні цін підвищується продаж товарів, що в остаточному результаті призводить до зниження витрат обігу. 3. Рівень витрат обігу залежить від наявності транспортних засобів, їх економічності і ефективності використання.

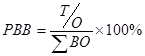

4. Застосування прогресивних форм обслуговування покупців. Рівень витратовіддачі. Цей показник являється зворотнім по відношенню до рівня витратомісткості. Він характеризує об’єм товарообігу, який припадає на одиницю витрат обігу підприємства, тобто він вказує на результативність його поточний витрат. [3, с.158]

де

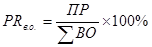

Рівень рентабельності витрат обігу визначається як відношення суми прибутку до суми витрат обігу, виражений в процентах. Рівень рентабельності витрат обігу являється одним з важливих показників ефективності поточних витрат торгового підприємства

де

Критерієм економічності поточних витрат торгового підприємства виступає мінімізація рівня витратомісткості його торговельної діяльності. Низький рівень витратомісткості дозволяє торговому підприємству отримати конкретні конкурентні переваги на споживчому ринку, вільніше здійснювати його цінову політику; при інших рівних умовах досягти більш високих розмірів прибутку. Однак, потрібно зважити на те, що зниження рівня витратомісткості являється важливим завданням, але не ціллю діяльності торгового підприємства, так як воно може супроводжуватись зниженням рівня торгового обслуговування покупців, відмовою від продажу користованих потребами окремих витратомістких товарів, зміною пріоритетів стратегічного розвитку на короткотермінові економічні вигоди в поточному періоді. Тому основною ціллю управління витратами обігу на торговому підприємстві являється оптимізація їх суми і рівня, яка забезпечує досягнення передбачених об’ємів товарообігу і прибутку. [7, с.258]

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 116; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.180.175 (0.032 с.) |

Характеристика найважливішіших напрямків раціоналізації і економії витрат наведена на мал. 2.2.

Характеристика найважливішіших напрямків раціоналізації і економії витрат наведена на мал. 2.2. , (3.1)

, (3.1) - сума витрат обігу

- сума витрат обігу - товарообіг

- товарообіг , (3.2)

, (3.2) - сума витрат обігу

- сума витрат обігу , (3.3)

, (3.3) - прибуток;

- прибуток; - сума витрат обігу

- сума витрат обігу