Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика діяльності ТП №32 та його економічні показникиСтр 1 из 6Следующая ⇒

Характеристика діяльності ТП №32 та його економічні показники Торгове підприємство №32 створене відповідно до Указу Президента України від 31.01.92 р. “Про комерціалізацію державної торгівлі і громадського харчування”. Торгове підприємство №32 є державним комунальним підприємством. Власником ТП №32 є виконком Луцької міської Ради народних депутатів. Власник або уповноважений ним орган встановлює обов’язковий асортимент товарів у магазині, мінімальний обсяг наявності його у торговельній мережі, розпорядок роботи магазину. Майно ТП №32 належить Підприємству на праві повного господарського віддання. Місцезнаходження Торгового підприємства №32: 43000 Україна, Волинська область, м. Луцьк, вул. Польова, 3. Торгове підприємство №32 здійснює роздрібну торгівлю ТНС, забезпечує високий рівень торговельного обслуговування покупців, надає населенню послуги комерційного характеру, сприяє насиченню ринку товарами, послугами. Воно самостійно здійснює господарську діяльність виходячи з реального попиту в межах своїх повноважень, передбачених статутом підприємства №32. Торгове підприємство №32 здійснює слідуючи види діяльності: - торгівельна (в тому числі дрібнооптова), посередницька, закупівельна діяльність; - реалізація ТНС; - платні послуги, скупка та комісійна торгівля. В магазині існує 1 відділ, який здійснює реалізацію товарів таких груп: - спиртогорілчані та слабоалкогольні напої; - тютюнові вироби; - хлібобулочні вироби; - кондитерські вироби; - макаронні вироби; - молочні вироби. Товарообіг по магазину склав у 1998 р. – 159,4 тис. грн., а у 1999 р. – 265,8 тис. грн., тобто збільшився на 106,4 тис. грн. (табл. 1.1) Таблиця 1.1 Основні показники фінансового-господарської діяльності Економічний зміст та склад витрат обігу Витратами обігу вважаються витрати, пов’язані з доведенням товарів від виробника до споживача. Вони складають частину витрат сфери товарного обігу і являються одним із основних показників, які характеризують діяльність підприємства. Витрати обігу являють собою вираження в грошовій формі матеріальні, трудові і фінансові витрати. Згідно з типовим положенням про склад витрат обігу та порядок їх планування і розподілу у торговельній діяльності (постанова Кабінету Міністрів України від 18.03.1996 р. №334) витрати обігу групуються за економічним змістом і за статтями витрат.

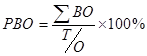

Витрати обігу за їх економічним змістом групуються за такими елементами: - матеріальні витрати; - витрати на оплату праці; - відрахування на соціальні заходи; - амортизація основних фондів і нематеріальних активів; - інші витрати. До елементу матеріальні витрати відносяться: 1. Знос малоцінних і швидкозношуваних предметів; 2. Знос санітарного і спеціального одягу; 3. Вартість електроенергії, газу; 4. Витрати на оплату транспортних послуг сторонніх підприємств. Рівень витрат обігу Основними показниками витрат обігу є їх абсолютна сума і відносний рівень. Всі витрати торгового підприємства в грошовому виразі складають абсолютну величину витрат обігу. Сума витрат обігу, взята не в зв’язку з об’ємом товарообігу, не може об’єктивно охарактеризувати вартість торгових послуг і немає достатнього аналітичного значення. Тому при оцінці, аналізі і плануванні діяльності підприємства використовують показник витрат, виражений в процентах до товарообігу, – рівень витрат обігу.

де

Рівень витрат обігу – один із найважливіших показників кості роботи торгового підприємства. Він показує, в скільки обходиться державі утримання торговельного апарату, а також характеризує, в скільки обходиться державі утримання торговельного апарату, а також характеризує вартість обігового процесу. Зниження рівня витрат обігу при одночасному підвищенні культури обслуговування відображає результати роботи торгового підприємства по вдосконаленню торговельного процесу, використання внутрішніх резервів і підвищення продуктивності праці. Рівень витрат обігу формується під впливом різних факторів. Одні його підвищують, а інші – знижують. До таких факторів відносяться: 1. Обсяг товарообігу підприємства. Водночас збільшення обсягів товарообігу є найважливішим фактором зниження рівня витрат обігу. За інших умов, при зростанні товарообігу забезпечується зниження рівня умовно-постійних витрат підприємства, які обумовлюють і зниження рівня загальних витрат. Однак позитивний вплив цього фактора простежується тільки стосовно обсягу товарообігу, що забезпечує досягнення максимального прибутку, тобто – рівності між граничними доходами і граничними витратами.

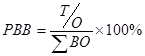

Ефект впливу зростання товарообігу на зниження рівня витрат обігу визначається складом витрат обігу, часткою постійних витрат у загальному обсязі витрат обігу. 2. Зміна цін на товари. При зниженні цін підвищується продаж товарів, що в остаточному результаті призводить до зниження витрат обігу. 3. Рівень витрат обігу залежить від наявності транспортних засобів, їх економічності і ефективності використання. 4. Застосування прогресивних форм обслуговування покупців. Рівень витратовіддачі. Цей показник являється зворотнім по відношенню до рівня витратомісткості. Він характеризує об’єм товарообігу, який припадає на одиницю витрат обігу підприємства, тобто він вказує на результативність його поточний витрат. [3, с.158]

де

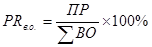

Рівень рентабельності витрат обігу визначається як відношення суми прибутку до суми витрат обігу, виражений в процентах. Рівень рентабельності витрат обігу являється одним з важливих показників ефективності поточних витрат торгового підприємства

де

Критерієм економічності поточних витрат торгового підприємства виступає мінімізація рівня витратомісткості його торговельної діяльності. Низький рівень витратомісткості дозволяє торговому підприємству отримати конкретні конкурентні переваги на споживчому ринку, вільніше здійснювати його цінову політику; при інших рівних умовах досягти більш високих розмірів прибутку. Однак, потрібно зважити на те, що зниження рівня витратомісткості являється важливим завданням, але не ціллю діяльності торгового підприємства, так як воно може супроводжуватись зниженням рівня торгового обслуговування покупців, відмовою від продажу користованих потребами окремих витратомістких товарів, зміною пріоритетів стратегічного розвитку на короткотермінові економічні вигоди в поточному періоді. Тому основною ціллю управління витратами обігу на торговому підприємстві являється оптимізація їх суми і рівня, яка забезпечує досягнення передбачених об’ємів товарообігу і прибутку. [7, с.258] За 1998 – 1999 рр. Відповідно до методики проводиться аналіз витрат обігу Торгового підприємства №32. Аналіз починають з оцінки ступеню виконання за допомогою методів порівняння фактичних (звітних) витрат звітного періоду з плановими і з даними базового періоду. Таку техніку аналітичних розрахунків роздивимось на прикладі таблиці 6.1. Таблиця 6.1 Дані про виконання плану витрат обігу по Торговому підприємстві №32

Аналітичні розрахунки по табл. 6.1 можна проводити двома способами. У ході аналізу за першим способом, розраховують наступні показники: - фактичними рівень витрат обігу шляхом ділення фактичної суми витрат на фактичний товарообіг звітного року і множення отриманої величини на 100 (38,8: 265,8 ∙ 100 = 14,60 %); - розмір зниження рівня витрат визначається шляхом вилучення з фактичного рівня плановий рівень витрат (14,06 – 15,66 = – 1,06 %); - темп зниження рівня витрат обігу визначається шляхом ділення розміру зниження рівня на плановий рівень витрат і множення отриманого результату на 100 (– 1,06: 15,66 ∙ 100 = – 6,8 %); - суму відносних перевитрат – шляхом множення фактичного товарообігу на розмір зниження рівня витрат і ділення отриманого результату на 100 (265,8 ∙ (– 1,06): 100 = – 2,82 тис. грн.). Після розрахунків фактичні результати порівнюють з плановими показниками і даними базового року, розраховують проценти виконання плану, дають загальну оцінку виконання плану витрат обігу. Другий спосіб аналітичних розрахунків. Якщо метою аналізу буде виявлення тільки суми перевитрат, то розраховують лише два показника. Перший – це сума витрат, перерахованих на фактичний товарообіг, яка являє собою суму витрат при фактичному товарообігу і плановому рівні витрат. Її знаходять шляхом множення фактичного товарообігу на плановий рівень витрат і ділення отриманого результату на 100 (265,8 ∙ 15,66: 100 = 41,62 тис. грн.). Другий показник – це сума відносних перевитрат витрат обігу, яка дорівнює сумі фактичних витрат мінус сума витрат, перерахованих на фактичний товарообіг (38,8 – 41,62 = – 2,82 тис. грн.). При перевиконанні плану товарообігу абсолютна сума витрат обігу збільшується, але рівень знижується. Це відбувається тому, що умовно-знижені витрати збільшуються разом з товарообігом, а умовно-постійні не збільшуються, або збільшуються, але в незначній сумі. Щоб ефективно оцінити роботу колективу по зниженню рівня витрат необхідно визначити розмір впливу об’єму товарообігу на рівень витрат обігу. Аналіз виконання плану витрат обігу в цілому по ТП №32 не дає можливості встановити за рахунок яких елементів витрат була досягнута економія чи допущено перевитрату, тому аналізують виконання плану по кожному елементу витрат (табл. 6.2).

Таблиця 6.2 Аналіз витрат по елементах

Аналізуючи виконання плану по кожному плану по кожному елементу витрат ТП №32 слід зазначити, що загальна сума елементів витрат за 1998 р. склала 29,9 тис. грн., а в 1999 р. вона збільшилась на 8,9 тис. грн. і становила 38,8 тис. грн. Це відбулося за рахунок того, що підвищилась сума кожного з елементів. При чому, матеріальні затрати зростали меншими темпами, ніж інші елементи витрат. Відповідно до методики проводиться аналіз витрат по статтях (табл. 6.3). Таблиця 6.3 Аналіз витрат за статтями

Витрати обігу за 1998 р. склали 29,9 тис. грн., що в процентах до роздрібного товарообігу становить 18,76 %. З них найбільше питому вагу займають витрати на оплату праці та відрахування з неї на соціальні заходи. В ТП №32 ці витрати становлять 16,8 тис. грн., або 10,54 %. Значну частину займають витрати на оренду приміщень та її охорону – 9,0 тис. грн. або 5,6 %. Транспортні витрати складають 0,4 тис. грн. або 0,3 %. Витрати на придбання МШП за 1998 р. становлять 1,5 тис. грн. або 0,9 %. Знос основних засобів за 1998 р. склав 0,5 тис. грн. або 0,3 %. Відрахування до позабюджетних фондів становлять 0,3 тис. грн. або 0,19 %. Витрати обігу за 1999 р. склали 38,8 тис. грн., або 14,6 % по відношенню до роздрібного товарообігу. В розрізі статей витрат обігу найбільшу питому вагу становлять витрати на оплату праці – 4,97 %, що в сумі складають 13,2 тис. грн. і відрахування на соціальні заходи – 5,0 тис. грн. Витрати на оренду приміщень та його охорону становлять 12,0 тис. грн. і в порівнянні з 1998 р. ці витрати збільшились на 3 тис. грн. Це відбулося у зв’язку з збільшенням орендної плати і подорожчанням плати за енергоносії. Транспортні витрати за 1999 р. збільшились на 2,3 тис. грн. в порівнянні з минулим роком і становлять 2,7 тис. грн. Витрати на придбання МШП становлять 2,8 тис. грн. або 1,1 % до товарообігу і збільшились на 1,3 тис. грн. у порівнянні з 1998 р. Витрати на знос основних засобів за 1999 р. становлять 0,8 тис. грн. Вони збільшились в порівняні з 1998 р. на 0,4 тис. грн. Витрати по позабюджетних фондах за 1999 р. становлять 0,5 тис. грн. і збільшились в порівнянні з 1998 р. на 0,2 тис. грн..

Для детальнішого аналізу витрат ТП 332 аналізують умовно-змінні та умовно-постійні витрати (табл. 6.4). Таблиця 6.4 Характеристика діяльності ТП №32 та його економічні показники Торгове підприємство №32 створене відповідно до Указу Президента України від 31.01.92 р. “Про комерціалізацію державної торгівлі і громадського харчування”. Торгове підприємство №32 є державним комунальним підприємством. Власником ТП №32 є виконком Луцької міської Ради народних депутатів. Власник або уповноважений ним орган встановлює обов’язковий асортимент товарів у магазині, мінімальний обсяг наявності його у торговельній мережі, розпорядок роботи магазину. Майно ТП №32 належить Підприємству на праві повного господарського віддання. Місцезнаходження Торгового підприємства №32: 43000 Україна, Волинська область, м. Луцьк, вул. Польова, 3. Торгове підприємство №32 здійснює роздрібну торгівлю ТНС, забезпечує високий рівень торговельного обслуговування покупців, надає населенню послуги комерційного характеру, сприяє насиченню ринку товарами, послугами. Воно самостійно здійснює господарську діяльність виходячи з реального попиту в межах своїх повноважень, передбачених статутом підприємства №32. Торгове підприємство №32 здійснює слідуючи види діяльності: - торгівельна (в тому числі дрібнооптова), посередницька, закупівельна діяльність; - реалізація ТНС; - платні послуги, скупка та комісійна торгівля. В магазині існує 1 відділ, який здійснює реалізацію товарів таких груп: - спиртогорілчані та слабоалкогольні напої; - тютюнові вироби; - хлібобулочні вироби; - кондитерські вироби; - макаронні вироби; - молочні вироби. Товарообіг по магазину склав у 1998 р. – 159,4 тис. грн., а у 1999 р. – 265,8 тис. грн., тобто збільшився на 106,4 тис. грн. (табл. 1.1) Таблиця 1.1

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 114; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.185.207 (0.057 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (3.1)

, (3.1) - сума витрат обігу

- сума витрат обігу - товарообіг

- товарообіг , (3.2)

, (3.2) - сума витрат обігу

- сума витрат обігу , (3.3)

, (3.3) - прибуток;

- прибуток; - сума витрат обігу

- сума витрат обігу