Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оцінка матеріальних цінностейСодержание книги Поиск на нашем сайте

Оцінка — це відображення об'єктів бухгалтерського обліку в єдиному грошовому вимірнику з метою узагальнення їх в цілому по підприємству.

Оцінка матеріальних цінностей пов'язана з визначенням собівартості продукції. У бухгалтерському обліку оцінка матеріальних цінностей можлива: Ø за купівельними цінами; Ø фактичною собівартістю купівлі; Ø за ринковими цінами; Ø за обліковими цінами. Фактична собівартість матеріальних цінностей = заготівельна собівартість товарно-матеріальних цінностей, що надійшли на підприємство + транспортно-заготівельні витрати. Транспортно-заготівельні витрати включають: Ø витрати по транспортуванню, Ø комісійні і командировочні, Ø природний убуток у дорозі, Ø витрати по страхуванню вантажів і транспортних засобів. Купівельними цінами можуть бути: Ø прейскурантні або договірні, Ø прейскурантні зі скидкою або накидкою, Ø фактичні ціни (визначаються за прейскурантними або договірними із включенням різних націнок), скидок, вартості допоміжних та транспортних витрат. Фактична вартість одержуваних матеріалів буде різною залежно від методики включення до неї залізничного тарифу. Ціни франко-вагон-станція призначення передбачає, що залізничний тариф сплачує постачальник за рахунок своїх коштів. Ціни франко-вагон-станція відправлення передбачають, що залізничний тариф включається до фактичної вартості товаруї зверх прейскурантної або договірної ціни й оплачується покупцем.

Для поточної оцінки руху матеріальних цінностей протягом визначеного періоду використовують облікові ціни. Принципи оцінки господарських засобів і калькуляція Калькуляція — визначення фактичної собівартості придбаних предметів праці, виготовленої продукції (виконання робіт, послуг). Принципи оцінки господарських засобів: Ø Загальним принципом оцінки господарських засобів є їх фактична собівартість; Ø Основні засоби обліковуються за початковою вартістю; Ø Залишки дебіторської та кредиторської заборгованості в балансі показують в сумах, визначених господарюючими суб'єктами (дебіторами і кредиторами). Запитання для самоаналізу і салірперевірки:

1. Що таке кількісні показники діяльності підприємства? 2. Дайте характеристику якісним показникам діяльності підприємства. 3. Що таке калькуляція? Необхідність калькуляції. 4. Оцінка об'єктів бухгалтерського обліку.

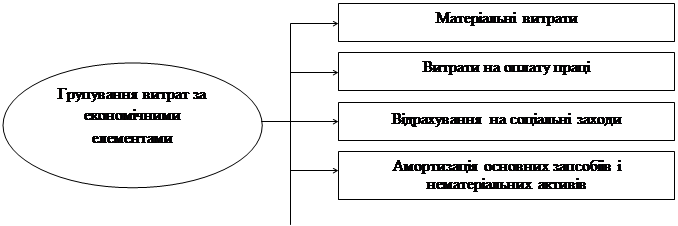

Принципи обліку основних господарських процесів ПЛАН: 1. Облік процесу постачання. 2. Облік процесу виробництва. 3. Облік процесу реалізації. Облік процесу постачання Процес постачання представляє собою сукупність операцій по забезпеченню підприємства товарно-матеріальними цінностями. Мета обліку процесу постачання: 1. Облік виконання договорів поставки товарно-матеріальних цінностей; 2. Облік товарно-матеріальних цінностей, що надійшли, їх своєчасне оприбуткування; 3. Облік витрат підприємства, що пов'язані із заготівлею та придбанням товарно-матеріальних цінностей; 4. Визначення фактичної собівартості таварно-матеріальних цінностей, що заготовили. Відповідно цьому, облік постачання здійснюється по такій системі рахунків: 05 «Матеріали» 06 «Паливо» 07 «Будівельні матеріали» 08 «Запасні частини» 12 «МШП» На цих рахунках матеріали враховуються за купівельними цінами. 60 «Розрахунки з постачальниками та підрядчиками» 16 «Транспортно-заготівельні витрати» Сума закупівельної вартості і ТЗВ — фактична собівартість заготівельних матеріалів складається із закупівельної ціни та ТЗВ по заготівлі та придбанню товарно-матеріальних цінностей. Наприклад: Підприємство закупило у Чернігівського камвольно-суконного комбінату тканини: Костюмні по ЗО грн. за 1 м, кількістю 500 м Пальтові по 50 грн. за 1 м, кількістю 1 000 м Для того щоб вивезти закупівельні матеріали, користуються транспортом, що наймається; для придбання матеріалів експедитора відправляють у відрядження. Рішення: Надійшла товарно-транспортна накладна, згідно з якою здали на склад: тканини костюмної 500 м на суму 15000 грн. і тканини пальтової 1000 м на суму 5 0000 грн. 1) Д 05 «Матеріали» А 65000 К 60 «Постачальник» П 2) У транспортній частині в накладній відмічено, що вартість транспортних послуг складає 12000 грн. Діб «Трансп.—загот. витр.» А 12000 К 60 «Постачальники» П 3) Експедитором представлений авансовий звіт, відповідно до якого:

а) оплатили послуги робітників по упаковці і погрузлі тканини в сумі 1100 грн.; б) командировочні витрати — 900 грн. Діб «Трансп,—загот. витр.» А 2000 К 71 «Розрахунки з постачальником» П 4) Перераховано по платіжному дорученню Чернігівському камвольно-суконному комбінату 65000 гри. І АТП — 12000 грн. з р/р підприємства. Д 60 «Постачальник» 65000+12000=77000 К 51 «Розрахунковий рахунок» Розглянувши всі бухгалтерські проводки, фактична собівартість матеріалів, що заготовлені, складає 65000 +12000 + 2000 = 79000 Якщо одночасно заготовлено декілька найменувань матеріалів, то фактична собівартість заготовлених матеріалів визначається по середньому проценту: Методика розрахунку така: 1) визначається загальна сума транспортно-заготівельних витрат (Д 16) ТЗВ = 12000 + 2000 = 14000 2) визначається % ТЗВ: суму ТЗВ ділимо на купівельну вартість заготовлених матеріалів та помножимо на 100% %ТЗ = 14 000/65 000 = 0,215 х 200 = 21,5 3) пропорціонально вартості кожного виду матеріалів по відрахованому проценту розподіляють ТЗВ, для чого купівельна вартість кожного матеріалу перемножується на середній процент і ділиться на 100. а) тканина костюмна (15000 х 21,5)/100= 3231 б) тканина пальтова (50000 х 21,5)/10 769 4) Визначаємо фактичну собівартість кожного виду заготовлених тканин: до купівельної вартості додаємо відповідну частину ТЗВ: тканина костюмна 3231 + 15000 =18231 тканина пальтова 10769 + 50000 = 60769 5) Визначаємо фактичну собівартість одиниці заготовлених матеріалів: фактичну собівартість всього надходження ділимо на кількість: 2) тканина костюмна 18 231/500 = 36,5 б) тканина пальтова 60 769/1 000 = 60,8 Облік процесу виробництва Це сукупність операцій по виготовленню нової продукції. Ціль обліку процесу виробництва це: 1. Визначення фактичної собівартості виробленої продукції для наступного визначення відпускної ціни. Саме тому бухгалтерський облік призначений: 1.1. контролювати виробничі витрати, 1.2. вимагати підстави цих витрат, 1.3. не допускати витрат і втрат, що не мають підстави. 2. Контролювати рух деталей і вузлів у технологічних процесах, при цьому не допускаються нестачі, розкрадання, розтрати.

Загальновиробничі і загальногосподарські витрати розподіляють між видами продукції пропорційно заробітній платі основних виробничих робітників. Витрати по утриманню і експлуатації обладнання розподіляють: пропорційно вазі або кількості виготовленої продукції; пропорційно відпрацьованих мапшногодин на виготовлення кожного виробу. Прямі витрати враховуються на рахунках 24 «Витрати на утримання і експлуатацію обладнання» (А) 25 «Загальновиробничі витрати» (А) 26 «Загальногосподарські витрати» (А) У зв’язку з тим, що на кінець місяця може мати місце незавершене виробюництво, то фактична собівартість готової продукції розраховується: Незавершене виробництво на початок місяця + витрати звітного місяця – незавершене виробництво на кінець місяця. Виготовлена продукція враховується на ринку 40 “Готова продукція” (А) Примітка: якщо підприємство виготовляє декілька видів продукції, то до рахунка 20 відкриваються аналітичні рахунки в розрізі найменування продукції.

Якщо підприємство виготовляє один вид продукції, то аналітичні рахунки до рахунка 20 не ведуть, а відокремлено враховують лише накладні витрати для контролю за ними.

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 321; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.175.197 (0.01 с.) |