Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Класифікація бухгалтерських рахунків за економічним змістом запишемо в такий спосібСодержание книги

Поиск на нашем сайте

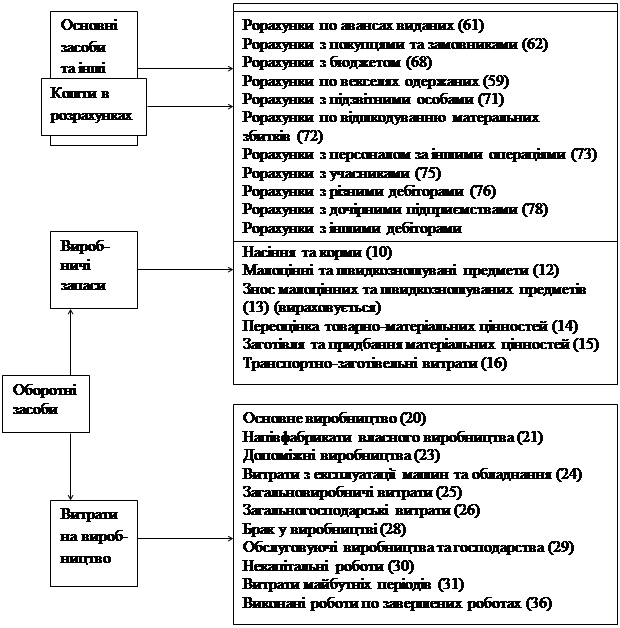

Рахунки джерел господарських засобів і грошових коштів можна показати схематично:

Тема: План рахунків бухгалтерського обліку Для одержання різнобічної інформації необхідної для управління і контролю велике значення має застосування науково обгрунтованого плану рахунків. План рахунків — це систематизований перелік найменувань і кодів рахунків і субрахунків бухгалтерського обліку, що використовуються для відображення діяльності підприємства, установи, організації. План рахунків розробляється на основі класифікації рахунків за їх економічним змістом і затверджується Міністерством фінансів України за погодженням з Міністерством статистики України. / План рахунків є обов'язковим для всіх підприємств та оргнізацій України.

Згруповані за економічним змістом рахунки розміщені в плані рахунків таким чином: Ø Розділи рахунків господарських засобів та процесів Ø Розділи рахунків джерел фомування цих засобів. Ø Забалансові рахунки. Зміст розділів типового плану рахунків

Забалансові рахунки. Ø Призначені для обліку засобів, що тимчасово перебувають у господарстві, а також інших об'єктів, що не підлягають відображенню у балансі. У діючому плані рахунків застосовано серійно-порядковий спосіб нумерації рахунків: Ø За кожним розділом закріплена певна серія номерів з урахуванням деякого резерву вільних на випадок виникнення потреби в додаткових синтетичних рахунках.

ë Номери синтетичних, балансових рахунків двозначні. Для того, щоб кожний номер рахунка складався з однакової кількості знаків, перед однозначним порядковим номером ставлять 0 (01,02,03). ë До окремих синтетичних рахунків передбачені субрахунки. Номер кожного субрахунка складається з номера синтетичного рахунка і порядкового номера самого субрахунка.

01 – 1 “Будівні споруди” – 1

Для забезпечення правильного використання рахунків при відображенні господарських операцій одночасно з прийняттям плану Міністерства фінансів України розробляється і затверджується інструкція щодо його застосування. Запитання для самоаналізу та самоперевірки. 1. Яка інформація знаходить відображення в системі рахунків і її зміст? 2. В чому полягає значення класифікації рахунків бухгалтерського обліку? 3. Як класифікуються за економічним змістом? 4. Які рахунки використовуються для засобів: у сфері виробництва, в сфері обігу, в невиробничій сфері. 5. Як класифікуються рахунки за структурою і призначенням? 6. Дайте характеристику основним рахункам. 7. Дайте характеристику регулюючим рахункам. 8. Дайте характеристику калькуляційним і розподільчим рахункам. 9. Дайте характеристику співставляючим рахункам. 10. Необхідність і призначення збалансованих рахунків. 11. Необхідність і побудова плану рахунків. 12. Яку класифікацію покладено в основу побудови плану рахунків. Первинне спостереження та вартісне вимірювання. Документація та інвентаризація ПЛАН: 1. Документація та її значення. 2. Вимоги до змісту та оформлення документів. Виправлення помилок у первинних документах та облікових реєстрах. 3. Класифікація документів. 4. Документооборот і його організація. Зберігання документів. 5. Інветаризація, її значення і види. 6. Порядок проведення і оформлення інветаризації. 7. Виявлення результатів інветаризації і відображення їх в обліку.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 134; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.34.96 (0.006 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Наприклад: “Основні засоби” – 01

Наприклад: “Основні засоби” – 01