Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретичні основи управління дебіторською заборгованістюСтр 1 из 6Следующая ⇒

Після того, як встановлено тривалість виробничо-фінансового циклу, слід провести аналіз дебіторської заборгованості підприємства-постачальника. Далі проводиться аналіз оборотності дебіторської заборгованості, для чого використовують відповідні коефіцієнти. Для розрахунку цих коефіцієнтів використовується бухгалтерський баланс і Звіт про фінансові результати. Оборотність ДЗ =

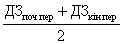

де ВР – виручка від реалізації; ДЗсер – середня дебіторська заборгованість. Для розрахунку середньої дебіторської заборгованості використовуються формули: середньої хронологічної (якщо є дані про розміри дебіторської заборгованості на початок кожного місяця або кожного кварталу):

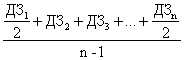

ДЗсер =

де ДЗ1, ДЗ2,...,ДЗn – величина ДЗ на початок кожного місяця або кварталу; середньої арифметичної (якщо є дані про розміри дебіторської заборгованості тільки на початок і кінець періоду):

ДЗсер = Чим швидше обертається дебіторська заборгованість, тим менший ризик її непогашення. Чим вищий є цей коефіцієнт, тим агресивніша політика стягнення платежів; Період погашення ДЗ =

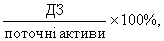

Чим більший період погашення дебіторської заборгованості, тим вищий ризик її непогашення. Період до 60 днів вважається нормальним, до 90 днів – поганим, а більше 90 днів – суцільні проблеми. Слід проаналізувати також такі показники рівня дебіторської заборгованості як: Частка ДЗ в поточних активах =

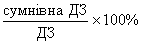

Частка сумнівної ДЗ =

Цей показник характеризує якість дебіторської заборгованості. Чим вищий цей показник, тим нижча ліквідність дебіторської заборгованості. Можна провести аналіз дебіторської заборгованості за покупцями з метою виявлення покупців, що порушують строки платежів, і підготовити звіт про збитки по безнадійних боргах. При аналізі коефіцієнтів, що характеризують дебіторську заборгованість, необхідно дотримуватися наступних принципів: · порівнювати їх із середньогалузевими і з коефіцієнтами підприємств цієї ж галузі. Велика розбіжність із вказаними показниками у будь-який бік потребує уваги; · враховувати циклічність бізнесу, тобто розраховувати коефіцієнти окремо для періодів зростання і для періодів спаду; · порівнювати їх значення при зміні кредитної політики, яка проводиться підприємством, і тим самим визначати ефективність цієї політики;

· розрізняти продаж в кредит і за готівку. Якщо у підприємства переважає продаж за готівку, а за продажем в кредит мають місце постійні затримки і середній період сплати занадто високий, то можливо варто припинити продаж в кредит взагалі і продавати товари та послуги тільки за готівку; · прагнути до балансу між кредиторською заборгованістю і дебіторською, адже кредиторська заборгованість є безкоштовним джерелом фінансування. Аналіз дебіторської заборгованості дозволяє зробити висновок про ефективність кредитної політики, що проводиться підприємством, виявити її недоліки і врахувати їх при розробці нової кредитної політики.

|

|||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 131; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.13.201 (0.004 с.) |

, (1)

, (1) , (2)

, (2) , (3)

, (3) . (4)

. (4) (5)

(5) .

.