Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Використання показників виручки для аналізу фінансового стану підприємстваСодержание книги

Поиск на нашем сайте

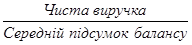

Виручка від реалізації продукції, товарів, робіт, послуг є головним джерелом формування фінансових ресурсів підприємства. Також на основі даних про розміри виручки та прибутку підприємства можна визначити ефективність діяльності підприємства та перспективи його розвитку. Але показник виручки може також використовуватися для аналізу фінансового стану підприємства, аналізу виробництва та реалізації продукції. За допомогою даних про розмір виручки можна оцінювати ділову активність підприємства. Виручка є одним з найбільш широко використовуваних показників для оцінки ділової активності. Аналіз ділової активності підприємства здійснюється шляхом розрахунку таких основних показників (коефіцієнтів): 1) коефіцієнта оборотності активів; 2) коефіцієнта оборотності дебіторської заборгованості; 3) коефіцієнта оборотності кредиторської заборгованості; 4) коефіцієнта оборотності основних засобів (фондовіддачі); 5) коефіцієнта оборотності власного капіталу. [10, с.104] Для розрахунку коефіцієнтів використаємо дані звітності форми №1 «Баланс» та форми №2 «Звіт про фінансові результати» ВАТ «Турбоатом» за 2009 рік. Коефіцієнт оборотності активів обчислюється як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньої величини підсумку балансу підприємства і характеризує ефективність використання підприємством усіх наявних ресурсів, незалежно від джерел їхнього залучення.

К обор. акт. =

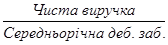

К обор. акт. = Таке значення коефіцієнта показує, що підприємство недостатньо ефективно використовує ресурси. Коефіцієнт оборотності дебіторської заборгованості розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної величини дебіторської заборгованості і показує швидкість обертання дебіторської заборгованості підприємства за період, що аналізується, розширення або зниження комерційного кредиту, що надається підприємством.

К обор. дз. =

К обор. дз. = Коефіцієнт оборотності дебіторської заборгованості показує, що дебіторська заборгованість за рік робить 2,2 обороти. Тобто повністю дебіторська заборгованість виплачується менше ніж за півроку.

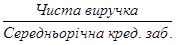

Коефіцієнт оборотності кредиторської заборгованості розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної величини кредиторської заборгованості і показує швидкість обертання кредиторської заборгованості підприємства за період, що аналізується, розширення або зниження комерційного кредиту, що надається підприємству.

К обор. кз. =

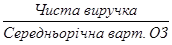

К обор. кз. = Виходячи зі значення коефіцієнту оборотності кредиторської заборгованості, можна сказати, що підприємству не надаються великі комерційні кредити і кредиторська заборгованість виплачується швидко. Коефіцієнт оборотності основних засобів (фондовіддача) розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної вартості основних засобів. Він показує ефективність використання основних засобів підприємства. К об. оз =

К об. оз = Таке значення коефіцієнта показує, що на підприємстві основні засоби використовуються достатньо ефективно. Він означає, що на кожну гривню виручки підприємство вкладає 82 копійки основних фондів. Коефіцієнт оборотності власного капіталу розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної величини власного капіталу підприємства і показує ефективність використання власного капіталу підприємства.

К об. вл. кап. =

К об. вл. кап. = Значення цього коефіцієнта дозволяє говорити, що підприємство недостатньо ефективно використовує свій власний капітал. Також важливим є прослідкувати динаміку показників протягом останніх трьох років. Для цього побудуємо таблицю (таблиця 2.3), у якій порівняємо дані.

Таблиця 2.3 – Динаміка показників ділової активності ВАТ «Турбоатом»

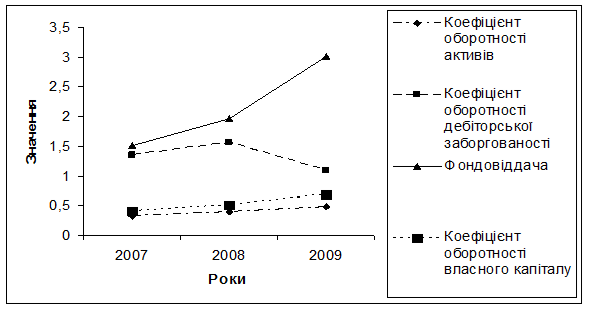

Для кращого сприйняття побудуємо графік динаміки коефіцієнтів(рис. 2.8)

Рисунок 2.8 – Динаміка показників ділової активності ВАТ «Турбоатом»

За результатами аналізу ділової активності ВАТ «Турбоатом» можна зробити висновок, що підприємство працює достатньо ефективно. Воно швидко проводить розрахунки зі своїми контрагентами, ефективно використовує основні фонди. Одним з показників платоспроможності підприємства є коефіцієнт чистої виручки. У деякій мірі він допомагає оцінювати перспективну платоспроможність. Коефіцієнт чистої виручки – це результат від ділення нарахованого за період, що аналізується, зносу та чистого прибутку на виручку від реалізації продукції. Зміст коефіцієнта у тому, що він вимірює долю вільних грошових коштів у виручці від реалізації. Платоспроможність підприємства оцінюється відсотковим відношенням чистої виручки до виручки від реалізації. Коефіцієнт чистої виручки розраховують як відношення суми чистого прибутку та амортизаційних відрахувань до виручки від реалізації, продукції і послуг. За 2009 рік сума амортизації становить 646 тис. грн; чистий прибуток - 125740 тис. грн; виручка від реалізації - 720162 тис. грн. Коефіцієнт чистої виручки - 0,18, тобто [(125740 + 646): 720162]. Цей коефіцієнт показує, що на кожну гривню реалізованої продукції припадає 18 коп. чистої виручки. Прибутковість продажу продукції на підприємстві розраховується діленням чистого доходу на чисту виручку від реалізації продукції

Пр =

Пр = При аналізі ринку продукції використовується така категорія, як конкурентоздатність товару. Конкурентоздатність товару - це здатність витримати порівняння з аналогічними товарами інших виробників; це те, що забезпечує переваги товарові на ринку, сприяє його збуту за цінами не нижчими середньоринкових. Конкурентоздатність товару обумовлюється його суспільною потребою, формами і методами торгівлі, рекламою, умовами і строками поставок, розрахунків за товари та іншими умовами. [18, с.130] Коефіцієнт конкурентоздатності товару (Ккз) визначається за формулою:

Ккз = Ккз = Існує велика група показників, які характеризують роботу підприємства – це показники рентабельності. У фінансовому аналізі використовують різні показники рентабельності. Усі вони відносні й показують, скільки одиниць прибутку (балансового, чистого, операційного, оподаткованого тощо) отримують на одиницю реалізованої продукції (активів, виробничих фондів, власного капіталу тощо). Інакше кажучи, при визначенні показників рентабельності в чисельнику завжди буде прибуток. Сукупність показників рентабельності всебічно відбиває ефективність виробничої (операційної), інвестиційної та фінансової діяльності підприємства і відповідає інтересам учасників економічного процесу. На рівень показників рентабельності, які по суті є узагальнюючими, впливає багато чинників, що відбивають різні аспекти діяльності підприємства. Певна річ, позитивні чинники сприяють підвищенню рентабельності. Завдання фінансової аналітики – кількісно оцінити вплив кожного чинника на рентабельність, тобто оцінити саме його внесок. Регулюючи розмір чинників з урахуванням їх взаємозв‘язку, можна досягти бажаного рівня рентабельності. [18, с.140] Рентабельність капіталу за чистим прибутком – характеризує, скільки припадає чистого прибутку на одиницю інвестованих в активи коштів.

Ркап =

Ркап =

Рентабельність капіталу показує, що на одну гривню інвестованих в активи коштів припадає 9 копійок прибутку. Рентабельність власного капіталу – дає оцінку, скільки припадає чистого прибутку на одиницю власного капіталу.

Р вл. кап. =

Ркап = Цей коефіцієнт показує, що на кожну гривню власного капіталу припадає 12 копійок чистого прибутку. Інший важливий коефіцієнт - рентабельність реалізованої продукції (рентабельність продажів) розраховується по формулі:

Р р. прод. =

Р р. прод. = Значення цього коефіцієнта показує, який прибуток має підприємство з кожної гривні реалізованої продукції. Тенденція до його зниження дозволяє припустити скорочення попиту на продукцію підприємства. Зниження коефіцієнта рентабельності реалізованої продукції може бути викликано змінами в структурі реалізації, зниження індивідуальної рентабельності виробів, що входять у реалізовану продукцію тощо. За результатами розрахунків показників рентабельності можна зробити висновок, що загалом підприємство можна визнати рентабельним, хоча й показники рентабельності залишаються на досить низькому рівні. Отже, після проведення дослідження фінансового стану підприємства можна стверджувати, що показники виручки та прибутку є одними з найточніших індикаторів стану виробництва та реалізації продукції, рентабельності виробництва, ділової активності підприємств.

Актуальність практичного розгляду питань формування і розподілу виручки на підприємствах підтвердилася результатами аналізу. Аналітичне дослідження підтвердило факт важливості виручки у системі функціонування підприємства, а також необхідність чіткого механізму її розподілу. На основі проведеного аналізу можна зробити висновок про те, що виручка має бути основним параметром визначення фінансового стану підприємства. Також в результаті дослідження було виявлено недоліки у процесі виробничої діяльності ВАТ «Турбоатом», а саме низьку рентабельність виробництва, що пояснюється низьким рівнем ефективності використання ресурсів підприємства.

|

|||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 199; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.235.90 (0.011 с.) |

(2.1)

(2.1) = 0,478

= 0,478 (2.2)

(2.2) = 2,2 (об.)

= 2,2 (об.) (2.3)

(2.3) =25,6 (об.)

=25,6 (об.) (2.4)

(2.4) =0,82

=0,82 (2.5)

(2.5) =0,68

=0,68

(2.6)

(2.6) =0,18

=0,18 (2.7)

(2.7) =0,174

=0,174 (2.8)

(2.8) =0,09 (грн.)

=0,09 (грн.) (2.9)

(2.9) =0,12 (грн.)

=0,12 (грн.) (2.10)

(2.10) =0,174 (грн.)

=0,174 (грн.)