Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формування та розподіл виручки на підприємствіСодержание книги Поиск на нашем сайте

Виручка від реалізації продукції у процесі матеріального виробництва відіграє важливу роль як одна з ланок нового кругообігу коштів підприємства. Як вже говорилося в першому розділі роботи, виручка (доход) від продажу продукції, товарів, послуг і від інших видів діяльності є основним видом доходів підприємств, одержаних у процесі їх виробничої діяльності. Від надходження виручки залежать стійкість фінансового становища підприємства, стан його оборотних коштів, розмір прибутку, своєчасність розрахунків з бюджетом, позабюджетними фондами, банком, постачальниками, робітниками та службовцями підприємства. Несвоєчасне надходження виторгу призводить до затримки розрахунків, штрафів і санкцій, що в кінцевому підсумку означає не тільки втрату прибутку підприємства - постачальника, а й перебої в роботі та зупинки виробництва на суміжних підприємствах. Якщо надходження виручки на розрахункові рахунки підприємства є завершенням кругообігу коштів, то її використання – як початком нового кругообігу, так і стадією розподільних процесів. На цій стадії формується дохідна база бюджетів різних рівнів і тим самим забезпечуються загальнодержавні інтереси, а також утворюються власні фінансові ресурси підприємства. Виручка, що надходить на розрахунковий рахунок підприємства, відразу ж використовується на оплату рахунків постачальників сировини, матеріалів, що комплектують вироби, напівфабрикатів, запасних частин, палива, енергії. З виручки здійснюють відрахування податків до бюджету, відрахування в позабюджетні фонди, виплату заробітної плати у встановлений термін, відшкодовують знос основних виробничих фондів, фінансують витрати, передбачені фінансовим планом. [14, с.67]

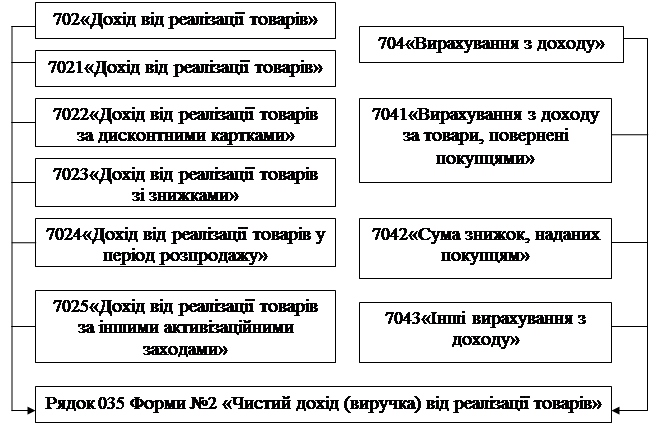

Що стосується самого механізму формування чистої виручки на бухгалтерських рахунках підприємств, то він не є складним. З одного боку, обліковуються надходження доходів, а з іншого – різного роду відрахування з доходу. Сама схема формування чистого доходу підприємства наведена на рис. 2.1:

Рисунок 2.1 – Схема формування чистого доходу від реалізації[17, с.212]

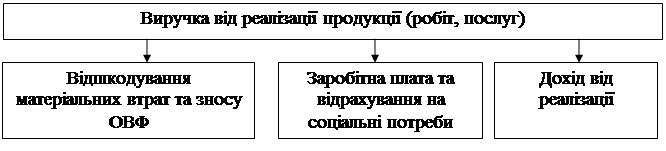

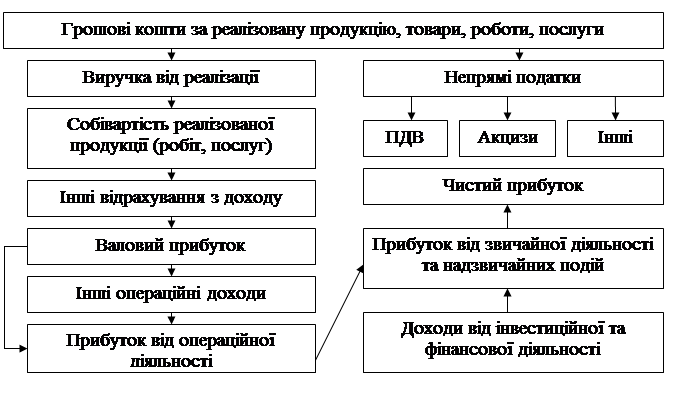

Виручка від реалізації продукції, незважаючи на зовнішні ознаки (грошова форма, надходження коштів за відвантажену продукцію, виконані роботи, надані послуги, регулярність надходження, джерело різних платежів підприємства), не є доходом у повному розумінні цього слова, тому що з неї необхідно насамперед відшкодувати здійснені витрати, виплатити заробітну плату. Залишкова частина виручки набуде форми чистого доходу підприємства, тобто прибутку. В подальшому прибуток буде розподілено і використано у відповідності до облікової політики підприємства. Напрямки розподілу виручки показано на рис. 2.2, 2.3.

Рисунок 2.2 – Скорочена схема розподілу і використання виручки від реалізації продукції (робіт, послуг) [8, с.48]

Рисунок 2.3 – Схема напрямків використання виручки[8, с.48]

У теоретичному аспекті питання визначення, формування і використання виручки підприємства розглянуті доволі широко. Але потрібно розглянути ці категорії не тільки в теорії, а й на практиці. Актуальність вивчення практичного досвіду управління грошовими надходженнями підприємств полягає у тому, що вивчення звітних документів виробничого підприємства допомагає визначити структуру та розподіл виручки. Проаналізуємо основні показники виручки на прикладі бухгалтерської звітності ВАТ «Турбоатом». Для аналізу використаємо форму №2 «Звіт про фінансові результати». Повна інформація з форми № 2 наведена у додатку Б. Узагальнені дані за 2005-2009 роки подано в таблиці 2.1:

Таблиця 2.1 – Динаміка виручки ВАТ «Турбоатом» [20]

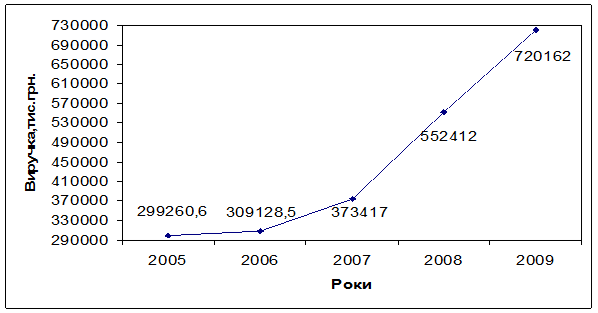

За даними таблиці можна зробити висновок, що впродовж останніх п’яти років виручка підприємства зростає. Однак також потрібно відзначити, що це зростання нерівномірне – за даними таблиці, у 2009 році виручка зросла майже в 2 рази порівняно з 2007 роком. Це наглядно підтверджується на рисунку 2.4:

Рисунок 2.4 - Динаміка виручки ВАТ «Турбоатом»

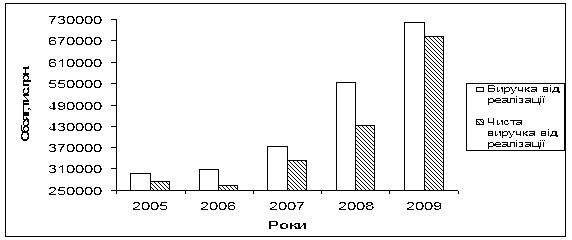

Також звертає на себе увагу різниця між виручкою та чистою виручкою. Чиста виручка – це виручка від реалізації продукції за вирахуванням непрямих податків та інших вирахувань з доходу. Графічно відображена різниця між цими двома параметрами діяльності підприємства на рисунку 2.5:

Рисунок 2.5 – Різниця між виручкою і чистою виручкою від реалізації

Як бачимо, виручка і чиста виручка підприємства від реалізації продукції, товарів, робіт, послуг протягом усього періоду зростають приблизно однаковими темпами. Але у 2008 році спостерігалося різке зростання різниці між цими показниками, що було викликане збільшенням відрахувань з ПДВ та інших відрахувань з доходу. На підприємствах у процесі виробничої діяльності поряд з розміром виручки іншим важливим показником успішної діяльності є розмір отриманого прибутку. Прибуток – це різниця між виручкою від продажу продукції, послуг (без ПДВ і акцизів) і вартістю спожитих у виробництві засобів виробництва, а також фондом оплати праці працівників сфери матеріального виробництва, тобто собівартістю реалізованої продукції. Якщо виручка, що надходить, перевищує затрати підприємства по виробництву та продажу продукції (собівартість), то підприємство отримує прибуток. Прибуток – найважливіший показник ефективності роботи підприємства, джерело життєдіяльності. Він є узагальнюючим фінансовим показником діяльності підприємства. Зростання прибутку створює фінансову основу для самофінансування діяльності підприємства, здійснення розширеного відтворювання і задоволення зростаючих соціальних і матеріальних потреб робочих. За рахунок прибутку виконуються також зобов’язання підприємства перед бюджетом, банками і іншими організаціями. [7, с.93] Отримання прибутку від реалізації продукції (товарів, робіт, послуг) залежить від здійснення основної діяльності суб'єктів господарювання. Прибуток є складовою частиною виручки від реалізації. Однак на відміну від виручки, надходження якої на поточний рахунок підприємства фіксується регулярно, обсяг отриманого прибутку визначається тільки за певний період (квартал, рік) на підставі даних бухгалтерського обліку. У своїй фінансовій звітності підприємство відображає розмір різних видів прибутку: валового прибутку, прибутку від операційної діяльності, прибутку від звичайної діяльності, чистого прибутку. Але найголовнішим показником ефективності діяльності підприємства є чистий прибуток, тобто прибуток, з якого здійснено відрахування різних видів податків та враховано усі види доходів. У таблиці 2.2 розглянуто розмір прибутку ВАТ «Турбоатом» у 2005 – 2009 роках.

Таблиця 2.2 – Динаміка прибутків підприємства за 2005-2009 роки[20]

Аналізуючи динаміку прибутку на ВАТ «Турбоатом», треба відмітити, що в 2009 році розмір прибутку зріс в 6 разів порівняно з 2005 роком. Хоча у 2008 році чистий прибуток підприємства був більшим, ніж він склав у 2009 році. При цьому розмір чистої виручки був більшим у 2009 році. Така ситуація склалася через те, що у 2008 році підприємство отримало майже в 10 разів більше інших доходів, і це вплинуло на розмір чистого прибутку. Для повного аналізу необхідно порівняти динаміку виручки, чистої виручки та прибутку підприємства за останні 5 років. За допомогою цього ми зможемо зрозуміти, наскільки взаємопов’язані між собою ці категорії. Динаміка цих параметрів діяльності підприємства показана на рис. 2.6:

Рисунок 2.6 – Порівняння динаміки виручки, чистої виручки та чистого прибутку ВАТ «Турбоатом» за 2005 – 2009 роки

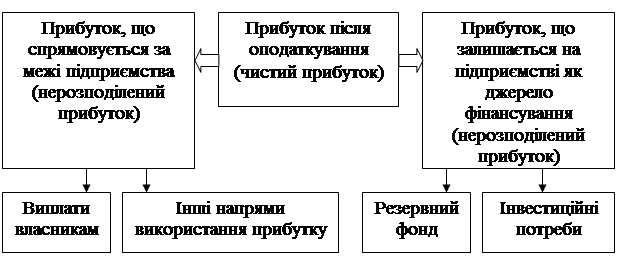

Виходячи із рис. 2.5 можна зробити висновок, що у 2006 – 2007 роках спостерігалося досить рівномірне зростання усіх трьох показників. У 2008 році відбулося різке зростання чистого прибутку в порівнянні з попереднім роком, а темпи зростання виручки і чистої виручки зберегли свої тенденції до поступового збільшення. У 2009 році спостерігається також різке зниження рівня чистого прибутку. Отже, ми не можемо сказати, що чистий прибуток тісно пов’язаний з чистою виручкою та виручкою від реалізації. Після отримання прибутку підприємством відбувається його розподіл. На першому етапі відбувається розподіл прибутку між підприємством та державою. Пропорція розподілу прибутку між державою і підприємствами має важливе значення для забезпечення державних потреб і потреб підприємств. Пропорції розподілу прибутку між державою (бюджетом) і підприємством складаються під впливом кількох чинників. Істотне значення при цьому має податкова політика держави щодо суб’єктів господарювання. Ця політика реалізується в сумі податків, що сплачуються за рахунок прибутку, у визначенні об’єктів оподаткування, ставках оподаткування, у порядку надання податкових пільг. На другому етапі відбувається розподіл і використання прибутку, що залишився в розпорядженні підприємств після здійснення платежів до бюджету. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди для фінансування відповідних витрат (рис.2.7).

Рисунок 2.7 – Схема використання прибутку підприємства

Отже, після аналізу бухгалтерської звітності ВАТ «Турбоатом» можна сказати, що підприємство за останні 5 років збільшило більш ніж у 2 рази розмір отримуваної виручки, більш ніж у 6 разів розмір отримуваного чистого прибутку, що свідчить про раціональне і ефективне використання ресурсів та правильність обраної керівництвом стратегії діяльності та розвитку підприємства.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 325; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.007 с.) |